1.2 Динамика и структура мировых цен на нефть

Динамику и структуру нефтяного рынка определяют интересы всех, кто участвует в рынке. Это, по сути, саморегулирующаяся система, существующая в рамках материально-производственных, финансовых, институциональных и социально-политических факторов развития.

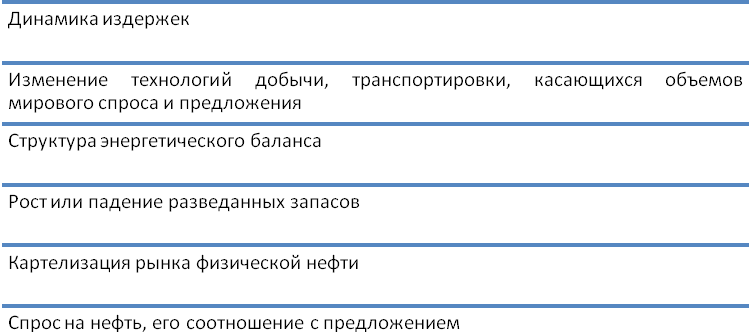

Фундаментальные материально-производственные факторы [1, c. 12]:

Рисунок 6 – Фундаментальные факторы системы рынка нефти

Институциональный фактор, объем государственного вмешательства и давления на рыночные механизмы нефтяного ценообразования определяются следующими показателями [1, c. 11]:

Рисунок 7 – Элементы институциональных факторов системы рынка нефти

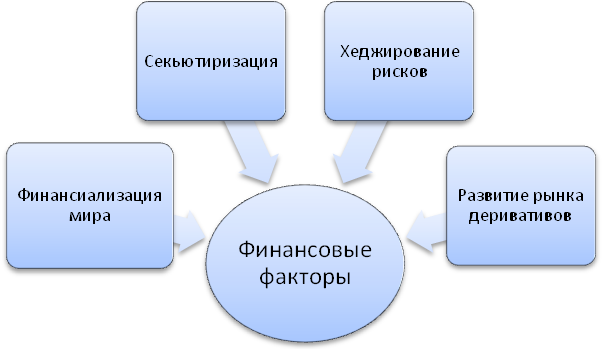

Собственно финансовые факторы представлены на рисунке 8:

Рисунок 8 – Элементы финансовых факторов системы рынка нефти

-

нефтяные цены в долгосрочной перспективе зависят от изменения в устройстве и состоянии глобальных финансов [1, c.11]:

-

денежные системы,

-

валютные режимы,

-

счета капиталов,

-

структура рынков,

-

финансовая политика и регулирование,

-

секьюритизация (хеджирование рисков),

-

глобальный спрос и предложение на финансовые инструменты,

-

инфляция

Таблица 4 - Роль стран в глобальном производстве, экспорте и импорте нефти [5, c. 55]:

|

Страны крупнейшие производители нефти |

Доля в мире (%) |

|

Саудовская Аравия |

12,9 |

|

Россия |

12,7 |

|

США |

8,6 |

|

Иран |

5,4 |

|

Китай |

5,1 |

|

Канада |

4,2 |

|

ОАЭ |

3,7 |

|

Венесуэла |

3,7 |

|

Мексика |

3,6 |

|

Нигерия |

3,5 |

|

Всего по группе стран |

63,4 |

|

Саудовская Аравия |

17,0 |

|

Россия |

12,5 |

|

Нигерия |

6,6 |

|

Иран |

6,5 |

|

ОАЭ |

5,4 |

|

Ирак |

4,7 |

|

Венесуэла |

4,4 |

|

Ангола |

4,3 |

|

Норвегия |

4,0 |

|

Мексика |

3,6 |

|

США |

25,0 |

|

Китай |

11,4 |

|

Япония |

8,8 |

|

Индия |

8,0 |

|

Корея |

5,8 |

|

Германия |

4,5 |

|

Италия |

4,1 |

|

Франция |

3,1 |

|

Нидерланды |

2,9 |

|

Сингапур |

2,8 |

|

Всего по группе стран |

76,4 |

Основа цен и расчетов на нефтяном рынке – валюта США (доллар), мировая резервная валюта. Поэтому огромное влияние на стоимость нефти и ее продуктов оказывают банки США, Великобритании и континентальной Европы:

-

инвестиционные банки,

-

коммерческие банки,

-

финансовые конгломераты вокруг банков [17, c. 13].

Таблица 5 - Крупнейшие дилеры рынка нефтяных деривативов [6, c. 83]:

|

Крупнейшие дилеры |

Рэнкинг |

|

Societe Generale |

1 |

|

BNP Paribas |

2 |

|

Credit Suisse |

3 |

|

Goldman Sachs |

4 |

|

Morgan Stanley |

5 |

|

Deutsche Bank |

6 |

|

JP Morgan |

7 |

|

Barclays |

8 |

|

BP |

9 |

|

GDF Suez Trading |

10 |

Также, помимо банков, биржи и внебиржевые платформы, играют существенную роль в вопросе нефтяного ценообразования. В Нью-Йорке и Лондоне находятся крупнейшие биржи (соответственно Нью-Йоркская товарная биржа и ICE Futures, бывшая Международная нефтяная биржа, принадлежащая американской Межконтинентальной бирже). Третье место после них занимает Сингапур [13, с. 22].

«Наиболее влиятельные в нефтяной сфере финансовые институты действуют в рамках англо-саксонского треугольника: Нью-Йорк - Лондон - британские оффшоры» [18, c. 29].

Огромную роль играют финансовые рычаги США и Великобритании:

-

Федеральная резервная система США,

-

Банк Англии,

-

Комиссия по торговле товарными фьючерсами (США).

Существенное воздействие на нефтяной рынок оказывают трейдеры и инвесторы.

Все крупнейшие нефтяные и энергетические компании, такие, например, как British Petroleum, GDF Suez Trading, имеют у себя команды трейдеров для работы в Нью-Йорке и Лондоне.

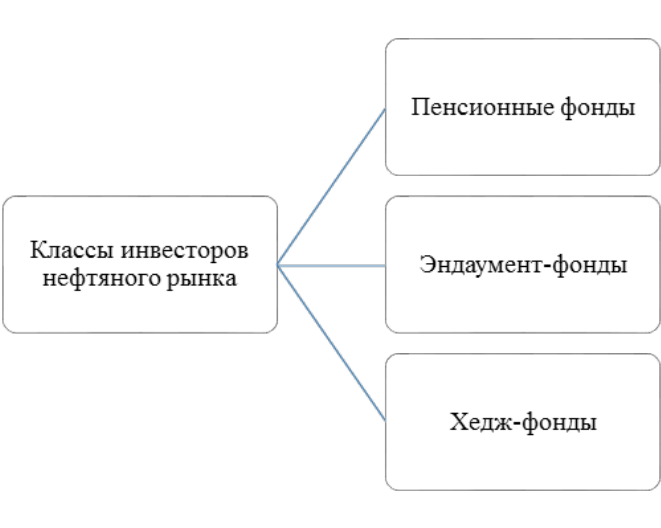

На нефтяной рынок вошли все классы инвесторов (рисунок 7):

Рисунок 7 – Классы инвесторов на нефтяном рынке

Ведущие нефтяные трейдеры часто имеют мировую сеть отделений, однако большей частью зарегистрированы в Швейцарии, Нидерландах и оффшорах, где они налоги, взимаемые за их деятельность, не так высоки.

На нефтяные цены, как было уже сказано выше, также может оказывать влияние ОПЕК как картель, имевший решающий голос в образовании цены на нефть в 1970-х - середине 1990-х гг. При воздействии цен на нефть ОПЕК идет по стандартному пути – производит согласованное увеличение либо снижение производства нефти в странах-членах организации и объявляет референтные цены на нефть. Сегодня влияние картеля на цены значительно слабее, чем пару десятков лет назад [12, c. 14].

Россия продолжает сохранять позиции крупного международного экспортера углеводородов. Удельный вес экспорта нефти в общем объеме отечественного экспорта в январе-ноябре 2013 г. составил 33,2%, в экспорте топливно-энергетических товаров - 47,0% (в январе-ноябре 2012 г. соответственно 34,7% и 49,5%).

Таблица 6 - Сравнительные данные о добыче нефти в Российской Федерации и ведущих странах-экспортерах нефти: тыс. баррелей в день [9, c. 332]:

|

Страна |

2013 год |

||

|

Ноябрь |

Октябрь |

Сентябрь |

|

|

Россия |

10068 |

10357 |

9987 |

|

Страны ОПЕК – всего : |

29633 |

29827 |

29939 |

|

Из них: Ирак |

3107 |

2915 |

2794 |

|

Саудовская Аравия |

9626 |

9714 |

10037 |

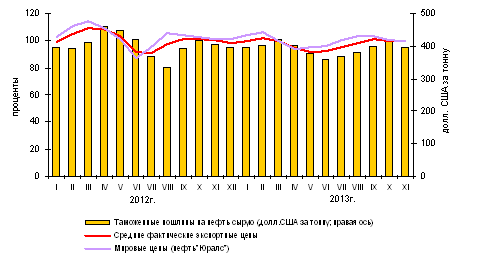

В ноябре 2013 г. средняя фактическая экспортная цена на нефть составила $750,5 США за 1 тонну (100,0% к октябрю 2013 г.). Цена на нефть «Юралс» на мировом рынке составляла $783,4 США за 1 тонну (99,5% к октябрю 2013 г.).

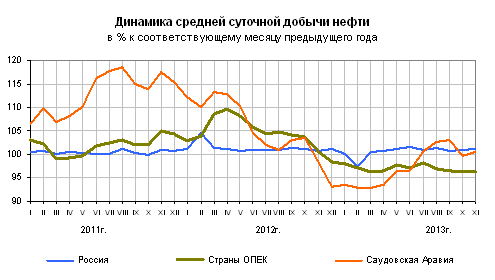

Рисунок 9 - Динамика среднесуточной добычи нефти в РФ 2011-2013 гг. [9]

Немаловажным элементом рынка энергоресурсов является сам потребитель. Данный вид рынка не имеет четкой сегментации, что создает трудности с идентификацией конечного потребителя.

Основными европейскими импортерами нефти являются Германия, Франция, Италия.

Рисунок 10 - Изменение цен и вывозных таможенных пошлин на нефть сырую, в % к декабрю 2011 г. [9, c. 323]

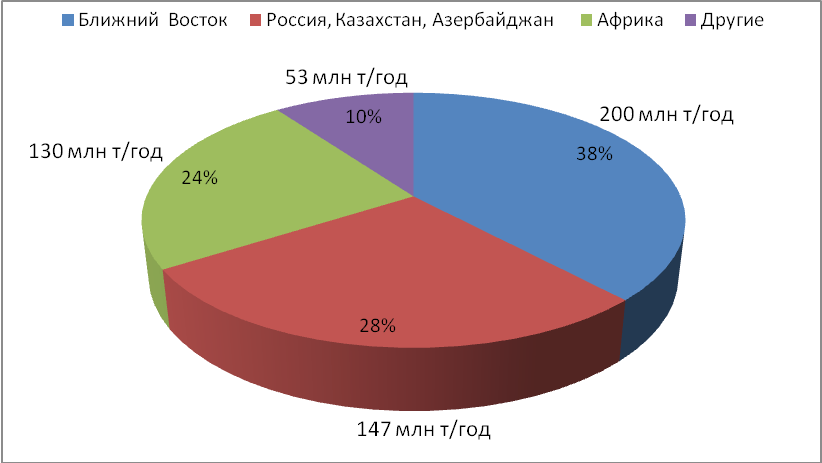

Европа импортирует 70% (530 млн тонн) от объема потребления нефти, 30% (230 млн тонн) - покрывается за счет собственной добычи, в основном, в Северном море.

Импорт в страны Европы составляет 26% от общего объема мирового импорта нефти. По источникам поступления импорт нефти в Европу распределяется следующим образом:

Рисунок 11 – Источники импорта нефти в страны Европы, 2015 г.

В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены рынки стран Северо-Западной Европы, Средиземного моря и страны СНГ [7, c. 140].

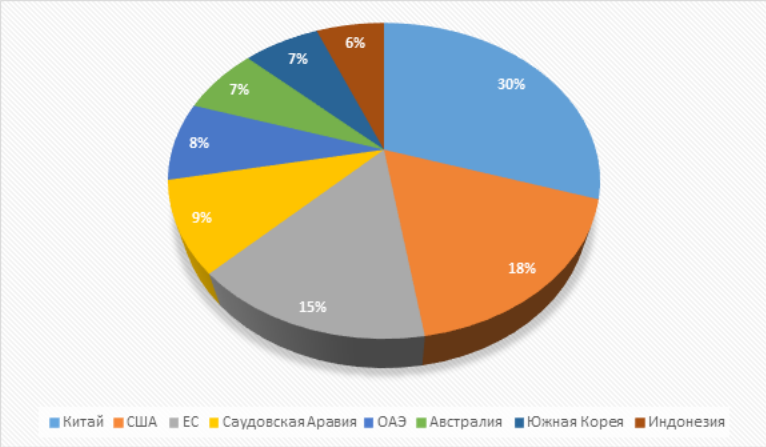

Что касается Японии, то она очень зависит от иностранного сырья и импортирует разнообразные товары из-за границы, поскольку ее полезные ископаемые весьма ограничены. Основными партнерами Японии по импорту являются (рисунок 12):

Рисунок 12 – Партнеры Японии по импорту

Главные товары, поставляемые импортерами - техника и оборудование, природное топливо, продукты питания (особенно говядина) и химической промышленности, текстиль и промышленное сырье. В целом, основными торговыми партнерами Японии являются Китай и США [7, c.156].

Подытожим, что цены на энергоносители зависят от взаимодействия множества субъектов нефтяного рынка. Основными факторами и рычагами влияния на нефтегазовых рынках являются: государства, производители, потребители, трейдеры, дилеры, банки, биржи и т.д.