Глава 3 Меры по совершенствованию способов финансирования коммерческого предприятия

3.1 Проблемы финансирования предприятия

Прежде чем описать проблемы финансирования, присущие ООО «Стоматологическая клиника доктора Узловенко» проведем комплексную оценку финансового состояния организации.

Комплексная оценка учитывает основные показатели финансово – хозяйственной деятельности предприятия. Выбор и основание исходных показателей осуществляются, исходя из целей и потребностей хозяйствующих субъектов.

Исходные данные и результаты расчета комплексной оценки финансового состояния ООО «Стоматологическая клиника доктора Узловенко» представлены в таблице 19.

Таблица 19

Комплексная оценка финансового состояния ООО «Стоматологическая клиника доктора Узловенко» 2014-2016 годах

|

Показатель |

Нормативное значение (Кбаз) |

2014г. |

2015г. |

2016г. |

|

1.Коэффициент финансовой независимости |

≥0,5 |

0,16 |

0,17 |

0,16 |

|

2.Коэффициент финансовой зависимости |

≤0,5 |

0,84 |

0,83 |

0,84 |

|

3. Коэффициент обес-печенности собственными оборотными средствами |

≥0,1 |

-3,11 |

-2,08 |

-2,34 |

|

4.Коэффициент маневренности |

0,2-0,5 |

-1,10 |

-1,69 |

-1,84 |

|

5. Коэффициент абсолютной ликвидности |

0,2-0,4 |

0,01 |

0,01 |

0,01 |

|

6. Коэффициент критической ликвидности |

0,5-1,0 |

0,14 |

0,65 |

0,75 |

|

7. Коэффициент текущей ликвидности |

2,0 |

0,80 |

0,64 |

0,65 |

|

КОМПЛЕКСНАЯ ОЦЕНКА |

0,0 |

3,82 |

3,36 |

3,62 |

В 2014-2016 годах комплексные оценки больше оптимального (3,82 > 0; 3,36 > 0, 3,62 > 0). Анализ комплексной оценки финансового состояния показывает, рост финансовой устойчивости предприятия.

По проведенному анализу были выявлены следующие проблемы предприятия:

1. Собственный капитал на протяжении 2014-2016 годов имеет незначительную долю (таблица 20).

Таблица 20

Структура источников финансирования ООО «Стоматологическая клиника доктора Узловенко» в 2014-2016 годах

|

Источники финансирования |

2014г. |

2015г. |

2016г. |

Изменение 2015г. от 2014г. |

Изменение 2016г. от 2015г. |

|

1. Собственный капитал, % |

16,1 |

17,3 |

16,2 |

+1,2 |

-1,1 |

|

2. Заемный капитал, % |

83,9 |

82,7 |

83,8 |

-1,2 |

+1,1 |

|

Итого источников финансирования, % |

100,0 |

100,0 |

100,0 |

- |

- |

В 2014 году доля собственного капитала составила только 16,1%, в 2015 году – 17,3%, в 2016 году – 16,2%.

2. Снижается доля собственных средств предприятия, находящаяся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

Таблица 21

Структура имущества ООО «Стоматологическая клиника доктора Узловенко» в 2014-2016 годах

|

Имущество |

2014г. |

2015г. |

2016г. |

Изменение 2015г. от 2014г. |

Изменение 2016г. от 2015г. |

|

1. Внеоборотные активы, % |

33,8 |

46,6 |

45,9 |

+12,8 |

-0,7 |

|

2. Оборотные активы, % |

66,2 |

53,4 |

54,1 |

-12,8 |

+0,7 |

|

Итого имущества, % |

100,0 |

100,0 |

100,0 |

- |

- |

Это означает, что менеджер предприятия и его собственники не соблюдают паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что не обеспечивает достаточную ликвидность баланса.

3. У предприятия не достаточно собственных оборотных средств в общей сумме основных источников средств для формирования запасов и затрат: в организации в 2014-2016 годах выявлен недостаток основных источников формирования запасов и затрат.

Рисунок 3. Динамика коэффициента финансирования, левериджа, маневренности и обеспеченности оборотных активов СОС

4. В исследуемых годах кредиторская задолженность превышает дебиторскую, что создает угрозу финансовой устойчивости предприятия.

В таблице 22 представлено соотношение дебиторской и кредиторской задолженности ООО «Стоматологическая клиника доктора Узловенко».

По данным таблицы кредиторская задолженность превышает дебиторскую в 2014 году в 5,09 раза, в 2015 году – в 4,32 раза, в 2016 году – в 10,31 раза.

Таблица 22

Соотношение дебиторской и кредиторской задолженности ООО «Стоматологическая клиника доктора Узловенко» в 2014-2016 годах

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

Изменение 2015г. от 2014г. |

Изменение 2016г. от 2015г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. Дебиторская задол-женность, тыс. руб. |

1736 |

1802 |

980 |

66 |

3,8 |

-822 |

-45,6 |

|

2. Кредиторская за-долженность, тыс. руб. |

8832 |

7789 |

10103 |

-1043 |

-11,8 |

2314 |

29,7 |

|

3. Соотношение де-биторской и креди-торской задолженности |

0,20 |

0,23 |

0,10 |

0,03 |

17,7 |

-0,13 |

-58,1 |

|

4. Соотношение кре-диторской и дебитор-ской задолженности |

5,09 |

4,32 |

10,31 |

-0,77 |

-15,0 |

5,99 |

138,5 |

Таким образом, кредиторская задолженность превышает дебиторскую в 2014 году в 5,09 раза, в 2015 году – в 4,32 раза, в 2016 году – в 10,31 раза.

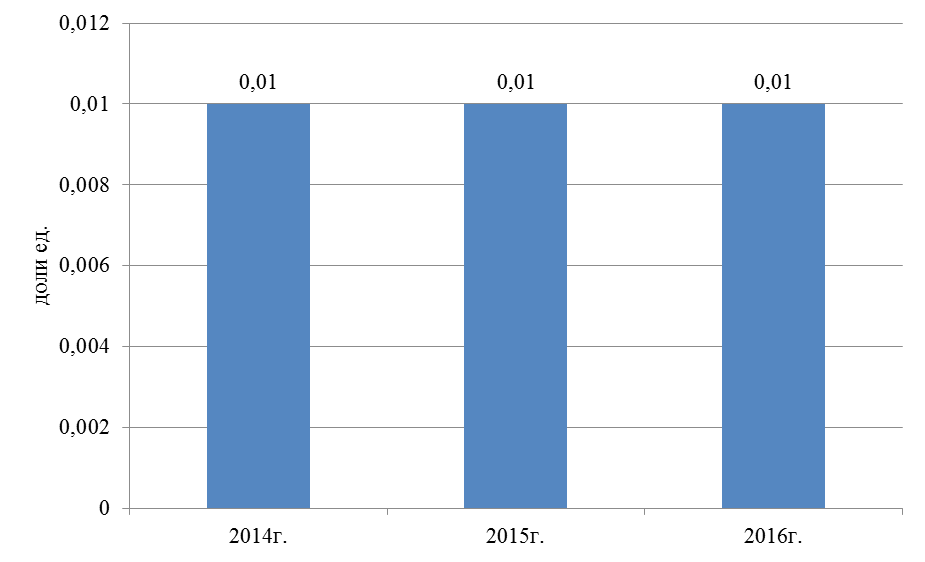

5. Наиболее ликвидные активы не покрывают наиболее срочные обязательства (денежные средства и краткосрочные ценные бумаги должны быть больше (или равны) кредиторской задолженности предприятия). Динамика коэффициента быстрой ликвидности представлена на рисунке 3.

Рисунок 3. Динамика коэффициента абсолютной ликвидности

6. Быстрореализуемые активы предприятия в достаточной степени не покрывают краткосрочные пассивы (дебиторская задолженность, средства на депозитах должны быть больше (или равны) краткосрочных кредитов и займов и той части долгосрочных, срок погашения которых истекает в данном отчетном периоде). Динамика коэффициента быстрой ликвидности представлена на рисунке 4.

Рисунок 4. Динамика коэффициента быстрой ликвидности

7. Медленнореализуемые активы предприятия не покрывают долгосрочные пассивы (запасы готовой продукции, сырья, материалов и та часть дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, должны быть больше (или равны) долгосрочных кредитов и займов (со сроком погашения более чем 12 месяцев после отчетной даты)). Динамика коэффициента текущей ликвидности представлена на рисунке 5.

Рисунок 5. Динамика коэффициента текущей ликвидности

8. У предприятия снижается запас финансовой устойчивости в анализируемых годах.

Таблица 23

Расчет порога рентабельности и запаса финансовой прочности предприятия

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

Изменение |

|

|

2015г. от 2014г. |

2016г. от 2015г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продаж, тыс. руб. |

67940 |

79810 |

87527 |

+11870 |

+7717 |

|

2. Себестоимость реализации, тыс. руб. |

67294 |

79641 |

87018 |

+12347 |

+7377 |

|

3. Коммерческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

|

4. Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

|

5. Итого условно-постоянные расходы, тыс. руб. |

20861 |

25485 |

30456 |

+4624 |

+4971 |

|

6. Маржинальный доход, тыс. руб. |

21507 |

25654 |

30965 |

+4147 |

+5311 |

|

7. Доля маржинального дохода в выручке от продаж |

0,3166 |

0,3214 |

0,3538 |

+0,0048 |

+0,0324 |

Окончание табл. 23

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8. Критический объем реализации, тыс. руб. |

65891 |

79294 |

86088 |

+13403 |

+6794 |

|

9. Запас финансовой прочности, тыс. руб. |

2049 |

516 |

1439 |

-1533 |

+923 |

|

10. Запас финансовой прочности, % |

3,0 |

0,6 |

1,6 |

-2,4 |

+1 |

Как показывает расчет (табл. 23), в 2014 году нужно было реализовать услуг на сумму 65891 тыс. руб., чтобы покрыть все постоянные затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 67940 тыс. руб., что выше критической суммы на 2049 тыс. руб., или на 3,0%. Это и есть запас финансовой устойчивости, или зона безубыточности предприятия. В 2015 году запас финансовой устойчивости несколько снизился. Выручка может уменьшиться только 0,6%, и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие будет убыточным, будет «проедать» собственный и заемный капитал и обанкротится.

В 2016 году запас финансовой устойчивости составил 1439 тыс. руб. или на 1,6%. Выручка может уменьшиться еще на 1,6%, и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие будет убыточным, будет «проедать» собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия. Это очень важный показатель для оценки финансовой устойчивости предприятия.

Таким образом, необходимо, прежде всего, разработать мероприятия по устранению недостатков в финансовой деятельности, которые оказывают влияние на уровень финансовой устойчивости предприятия.