2. Практические аспекты организации коммерческого кредита и его роль в условиях рыночной экономики

2.1 Обзор состояния коммерческого кредитования в России

Характерными признаками современной банковской системы России является системный характер рисков, появление новых форм стратегического планирования в целях управления рисками, сотрудничества банков с рейтинговыми агентствами, новых моделей оценки рисков в условиях неопределенности. С этой целью особенно актуальным является изучение характера и влияния внедрения стандартов Базеля 2 и Базеля 3 на количественные и качественные характеристики кредитных рисков, риска недостаточности капитала и его неоптимальной структуры. Все это обуславливает потребность в развитии дальнейших теоретических исследований, а также изучение зарубежного опыта управления рисками. Игнорирование исследований этих направлений приводят к возникновению существенных потерь, риску упущенной выгоды, недостаткам привлеченных ресурсов, а также к недокапитализации банковской системы.

Самым опасным признаком рисков коммерческих банков в новых экономических условиях является их системный характер. Поэтому несмотря на несомненные положительные явления в области управления рисками , связанными с активизацией контроля, появлением новых технологий и методик определения, расширения видов рисков дальнейшее изложение будет посвящено вопросу возможностям и угрозе реализации в России системных банковских рисков.

В последнее время на возрастание системных рисков российского банковского сектора влияет финансовый кризис. Финансовый кризис спровоцирован ограничением доступа кредитных организаций к иностранному и внутреннему валютному, денежному и рынку ценных бумаг.

Финансовый кризис можно определить как расстройство финансовой системы страны, сопровождающееся инфляцией, неплатежами, нестабильностью валютных курсов и рынков ценных бумаг, оттоком капитала из страны, снижением прироста ВВП, падением и низкими ценами на нефть, остановившимся ростом российских фондовых индексов и дальнейшим их снижением, кризисом банковской системы, снижением реальных доходов населения.

Все перечисленное может привести к реализации накопленных системных рисков под влиянием внешних и внутренних экономических и политических факторов. Системные риски в свою очередь приведут к нарушению функционирования валютных, денежных рынков и рынка ценных бумаг, ухудшению ценовых показателей, снижению ликвидности субъектов рынков и банкротству участников. Мы можем наблюдать тут прямую и обратную связь.

Расстояние между кризисами все время сокращается. В то же время все последние кризисы имели свои особенности. Если кризис 2008-2009г. был вызван кризисом ипотечных ценных бумаг и характеризовался излишней лояльностью и завышенными кредитными рейтингами кредитных организаций, то кризис 2010-2011 годов был вызван суверенными долгами многих стран и был отмечен слишком консервативной политикой рейтинговых агенств и активными негативными рейтингами для банков с удовлетворительным финансовым состоянием. Кризис 2015 - 2016 годов связан с повышенной концентрацией системных рисков в банковской сфере в условиях циклической неопределенности экономики.

Рассмотрим специфические факторы, которые могут привести к реализации системных рисков в банковском секторе и которые нужно учитывать в первую очередь. К ним можно отнести:

-

Сокращение количества кредитных организаций;

-

Переход банковского сектора на требования Базеля -2 и Базеля-3;

-

Ухудшение кредитного качества совокупного кредитного портфеля у банков;

-

Падение рентабельности банковского сектора;

-

Влияние инфраструктурных рисков.

Резкое сокращение количества кредитных организаций очень неоднозначный процесс (табл.1)

Таблица 2 - Количество действующих кредитных организаций6

|

Года |

1.01.14 |

1.01.15 |

1.10.15 |

1.01.16 |

1.05.16 |

|

Действующие кредитные организации |

923 |

834 |

767 |

733 |

696 |

|

Кредитные организации, по которым осуществляются меры по предупреждению банкротства |

Н\Д, в т.ч. капитал, в млард.руб.

|

15 52,1 |

25 -31,5 |

30 -22,1 |

30 -22,2 |

Так, продолжающийся отзыв лицензий у кредитных организаций ведет к возникновению дополнительных рисков у банков – корреспондентов, которые имели счета в банках с отозванной лицензией, а также у банков, которые имели корреспондентские счета в банках, которые в свою очередь, имели счета в банках с отозванной лицензией. Так, например, количество платежей, проводимых кредитными организациями по счетам других кредитных организаций снижаются. Так, они составили за 2014 год 12663,0 млрд руб. или 97999,0 тыс. единиц, за 2015 год соответственно 14783,2 или 87293,3 , за 1 квартал 2016 года – 3873,4 или 22053,77.

Процесс сокращения количества кредитных организаций продолжается и в настоящее время, правда, в большей степени путем слияния или поглощения, а также простых продаж действующих кредитных организаций. Так, в настоящее время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в 274 кредитных организациях. Из них зарегистрировано в Москве и Московской области - 165, в других регионах - 109. В данных кредитных организациях 323 787 (данные на 15 июля 2016 г.) кредиторов, объем требований которых составляет 1 711 316,81 млн руб. (данные на 15 июля 2016 г.). Количество ликвидационных процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре 2004 г., - 520. Количество завершенных ликвидационных процедур - 2468.

Любая форма процесса сокращения количества кредитных организаций также влечет за собой появление конкурентных рисков и усиливает монополистическую форму конкуренции между банками, так как кредитные организации боятся открывать корреспондентские счета в разных банках и сосредотачивают их только в банках первой десятки. Это ограничивает и без того скромные возможности региональных банков.

К сожалению ЦБ РФ в «Обзоре финансовой стабильности» не выделяет этот фактор как самостоятельный, влияющий на системные риски банковского сектора.

В то же время, если посмотреть причины отзыва лицензий у коммерческих банков в 2015 году (табл.2), то можно заметить, что многие из них можно было бы предотвратить в результате постоянного мониторинга со стороны ЦБ РФ.

Таблица 3 - Причины отзыва лицензий у коммерческих банков в 2015 году (процентное соотношение)9

|

Причина отзыва лицензии |

Процентное соотношение (%) |

|

Участие в отмывании доходов |

37 |

|

Утрата способности выполнять требования по кредитным обязательствам |

27 |

|

Снижение величины уставного капитала |

13 |

|

Предоставление недостоверной отчетности |

12 |

|

Нарушение законодательства |

10 |

|

Потеря ликвидности |

2 |

Например, среди причин отзыва лицензии у банка «Интеркоммерц», который входил в ТОП-100 российских банков по размеру активов и капитала по состоянию на 1 января 2016 года10 , назывались снижение значений нормативов достаточности собственного капитала ниже двух процентов, снижение значения собственного капитала ниже законодательно установленного минимума, наблюдался значительный дисбаланс между активами и обязательствами, при этом в опубликованной отчетности как по РПБУ, так и по МСФО данных проблем отражено не было.

Усиление контроля за отмыванием доходов и финансировании терроризма позволило бы сохранить многие кредитные организации (37% из банков, у которых отозваны лицензии по этой причине). Эти и другие факты свидетельствуют о недостаточном мониторинге отчетности и деятельности кредитных организаций со стороны ЦБ РФ.

Из таблицы 2 видны основные направления по минимизации рисков, с которыми следует работать. Следовательно, системные риски можно предотвратить постоянно оценивая риск участия банка в отмывании доходов, анализируя кредитный риск, риск недостаточности капитала, операционные риски (в т.ч. бухгалтерские), правовые риски и риски ликвидности (расположены по выявленной значимости, приводящей к реализации риска отзыва банковской лицензии). Хотя зачастую считается, что риск ликвидности и риск недостаточности капитала банка являются определяющими для кредитной организации, но с точки зрения системных рисков градация другая.

Положительной тенденцией, направленной на сокращение системных рисков является расширение функции АСВ по финансовому оздоровлению кредитных организаций. Так, по данным АСВ11 по состоянию на 1 июля 2016 г. общий размер финансирования мероприятий по финансовому оздоровлению банков с учетом погашения основного долга (в том числе по активам, приобретенным Агентством или полученным в счет погашения предоставленных займов) составляет 1 186,10 млрд руб., из которых за счет средств Банка России профинансировано 1 068,69 млрд руб., за счет имущественного взноса Российской Федерации в Агентство 111,34 млрд руб., за счет средств фонда обязательного страхования вкладов – 6,07 млрд руб. По состоянию на 1 июля 2016 г. Агентство принимает участие в финансовом оздоровлении 32 банков. Санация 27 банков осуществляется с привлечением инвесторов.

Кроме того, было рекомендовано определять и отслеживать зависимость экономического капитала от кредитных рисков, что требует условного наделения каждого кредитного подразделения банка на виды портфелей для определения портфельного эффекта, а именно: определения вида распределения вероятности убытков от кредитной деятельности, анализа диверсификации риска между различными кредитными портфелями и субпортфелями, а также нахождения величины корреляции между вероятностью дефолта и ожидаемыми потерями, распределения условного капитала между отдельными видами кредитной деятельности.

Все эти мероприятия ослабили банковский сектор с точки зрения увеличения затрат на поиск и разработку собственных самостоятельных методик определения ожидаемых потерь, увеличили объем создаваемых резервов, способствовали росту процентных ставок по кредиту, снизили рентабельность банковского сектора и увеличили банковские риски (рис. 6) .

Дополнительные требования к капиталу, состоящие в увеличении требований к минимальному объему капитала, в изменении его состава и структуры и введении дополнительных нормативов, способствовали уходу отдельных кредитных организаций с рынка, а также возникновению отрицательного капитала у банков с капиталом менее 300 млн рублей на отдельные даты (табл. 4).

Также отрицательный капитал наблюдался у банков, по которым осуществляются меры по предупреждению банкротства. Этими же банками не выполнялся норматив достаточности капитала Н1.0, который по состоянию на 01.06.2016г. составил 11,9 % .

Мерами по сокращению отрицательных тенденций при внедрении требований Базеля 2 и Базеля 3 могут быть разработка мероприятий по минимизации последствий финансового кризиса, адаптации кредитных организаций к ужесточению политики в области банковского надзора, максимизации доходов от профильных видов деятельности за счет сокращения непроизводительных расходов (в т.ч на содержание аппарата банка), наращиванию уровня достаточности капитала с целью выполнения требований Базеля-3, поиску новых методов управления структурой капитальной базы, нормализации качества кредитного портфеля банка.

Таблица 4- Распределение кредитных организаций по величине собственного капитала

|

Даты |

Всего |

Банки с капиталом менее 300 |

||

|

Количество кредитных организаций |

Капитал в млрд руб. |

Количество кредитных организаций |

Капитал в млрд руб. |

|

|

01.01.2015 |

834 |

7928,4 |

57 |

4,7 |

|

01.08.2015 |

783 |

8454, 3 |

52 |

-1,4 |

|

01.11.2015 |

757 |

8823,5 |

53 |

-2,1 |

|

01.01.2016 |

733 |

9008,6 |

51 |

-42,9 |

|

01.03.2016 |

718 |

9093,0 |

55 |

-1,5 |

Источник: Вестник банковской статистики,2016, №6, с.114

По мнению ЦБ РФ на системные риски влияют только три фактора:

-

ухудшение кредитного качества корпоративного портфеля у банков;

-

риск на рынке необеспеченного розничного кредитования;

-

рентабельность кредитных организаций.

Как мы видим, большинство факторов, выделенных ЦБ РФ, два из трех, связанны с кредитной деятельностью банков (рис. 6)12.

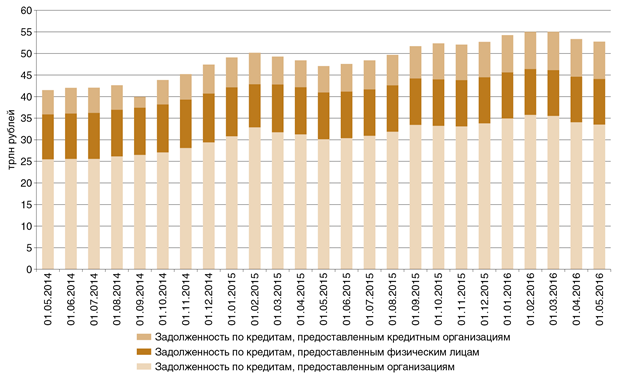

Несмотря на небольшое снижение объема предоставляемых кредитов, совокупный кредитный портфель продолжает оставаться объемным и доля просроченной задолженности также. Так, по состоянию на 01.05.2006г. совокупный кредитный портфель составил 35928368 млн.руб., в т.ч. физическим лицам 10333291млн.руб., кредитным организациям 3940083 млн.руб.; в иностранной валюте (в рублевом эквиваленте) – всего -16813435 млн.руб., в т.ч. физическим лицам-215632 млн.руб., кредитным организациям -4692228млн руб.

Рисунок 1 - Динамика кредитной деятельности банковского сектора с 01.05.2014 по 01.06.2016г.13

Прирост просроченной задолженности по кредитам наблюдался в 2015 году во всех сегментах (рис. 2)

Рисунок 2 - Прирост просроченной задолженности по сегментам

Как видно из рисунка прирост просроченной задолженности идет высокими темпами и достигает по отдельным секторам кредитования 13-14 процентов (по ипотечным кредитам и кредитам малому и среднему бизнесу).

Ухудшение кредитного качества корпоративного портфеля у банков в первую очередь выражается в наличии, длительности и количестве просроченной задолженности юридических лиц по предоставленным кредитам (табл. 5).

Таблица 5 - Структура задолженности по кредитам ЮЛ – резидентов и ИП по видам экономической деятельности и направлениям использования средств на 01.06. 2016, %

|

Направления деятельности |

В рублях |

В иностранной валюте |

||

|

Всего задолженность |

В т.ч. просроченная |

Всего задолженность |

В т.ч. просроченная |

|

|

Обрабатывающие производства |

21,58 |

15,1 |

27,52 |

17,36 |

|

Строительство |

7,59 |

20,55 |

6,18 |

7,92 |

|

Оптовая и розничная торговля |

16,66 |

24,97 |

7,04 |

12,65 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

14,0 |

8,12 |

21,71 |

27,58 |

|

Сельское хозяйство, охота и лесное хозяйство |

6,74 |

8,36 |

1,20 |

7,22 |

|

Транспорт и связь |

5,92 |

6,28 |

5,04 |

6,23 |

|

Прочие виды деятельности |

16,87 |

13,13 |

16,35 |

7,23 |

|

На завершение расчетов |

0,84 |

0,86 |

0,01 |

0 |

|

Добыча полезных ископаемых, производство и распределение электроэнергии, газа, воды |

9,80 |

2,01 |

14,96 |

13,87 |

Например, высокая доля задолженности, в т.ч. просроченной по операциям с недвижимым имуществом объясняется пересчетом валюты по меняющемуся курсу по валютной ипотеке, а также затруднениями населения погашать эту задолженность в валюте из-за высокого курса, что видно из рисунка 3.

Высокая доля просроченной задолженности в рублях в оптовой и розничной торговле связаны с падением реальной заработной платы населения и снижением покупательной способности. Отчасти этими же факторами объясняется высокий уровень просроченной задолженности и в строительстве. Высокий объем просроченной задолженности в валюте по направлению добычи полезных ископаемых, производства и распределения электроэнергии, газа, воды связан с задолженностью отдельных стран, например Украины по оплате поставок газа. Просроченная задолженность в сельском хозяйстве объясняется непредвиденными погодными аномалиями, затоплениями и пожарами.

Рисунок 3 - Уровень и динамика просроченной задолженности по ипотечным кредитам в рублях и валюте за период с 01.01.2015 г. по 01.06.2016г.

Следующий фактор системных рисков банковского сектора связан с падением рентабельности кредитных организаций. Так, объем полученной прибыли достаточно низок по сравнению с началом 2015года, а объем полученных убытков достаточно велик (табл. 6).

Таблица 6 - Финансовые результаты деятельности кредитных организаций

|

Показатели |

Объем прибыли (всего) (млн.руб) |

Объем прибыли по прибыльным кредитным организациям (млн.руб |

Удельный вес кредитных организаций, получивших прибыль ( в процентах) |

Объем убытков по убыточным кредитным организациям (млн.руб) |

Удельный вес кредитных организаций, получивших убыток( в процентах) |

|

01.01.2015 |

589141 |

853240 |

84,9 |

264098 |

15,1 |

|

01.05.2015 |

-17012 |

186376 |

69,8 |

203387 |

30,2 |

|

01.01.2016 |

191985 |

735803 |

75,4 |

543838 |

24,8 |

|

01.05.2016 |

166912 |

340961 |

61,0 |

174039 |

39,0 |

Источник: Вестник банковской статистики,2016, №6,с .113

Как видно из таблицы 6, удельный вес кредитных организаций, получивших прибыль снижается и возрастает удельный вес убыточных банков. По состоянию на 01.05.2016г. он достиг самой высокой отметки – 39%.

Что касается рентабельности активов и капитала в банковском секторе, то она снижается и по состоянию на 01.05.2016 года имеет низкие значения.

Так, рентабельность активов составила 0,5 %, рентабельность капитала 4,3%. При этом у банков, сгруппированных по величине активов от 6 до20 и от 21 до 50 млн руб. эти показатели составляют отрицательные величины: соответственно -0,1%; -0,8% и -0,5 %; 5,6% .

Особенностью настоящего момента является возникновение новых видов рисков, влияющих на системный риск банковского сектора. Это выполнение ЦБ РФ функции мегарегулятора, которая ведет к появлению такого специфического риска как инфраструктурный риск.

Инфроструктурный риск заключается в возможности потерять инвестируемый капитал, а также в неэффективности функционирования данной инфраструктуры (табл. 7) или в виду непредвиденных изменений в условиях цикличности развития экономики.

Таблица 7 - Количество действующих некредитных финансовых организаций и саморегулируемых организаций

|

Субъекты инфраструктуры |

01.01.2016 |

01.06.2016 |

|

Субъекты страхового дела |

478 |

430 |

|

Профессиональные участники рынка ценных бумаг |

875 |

809 |

|

Инфраструктурные организации |

14 |

15 |

|

Субъекты рынка коллективных инвестиций |

517 |

498 |

|

Субъекты микрофинансирования и кооперативы |

17420 |

16808 |

|

Ответственные актуарии |

98 |

103 |

|

Саморегулируемые организации |

- |

18 |

При определении размера предстоящих потерь от системного риска нельзя не учитывать и деятельность субъектов инфраструктуры, которые могут усиливать системный риск банковского сектора, в основном за счет потерь, возникающих от кредитных рисков микрофинансовых организаций, рыночных рисков профессиональных участников рынка ценных бумаг (в т.ч. банков), а также операционных рисков всех субъектов инфраструктуры, особенно клиринговых организаций и расчетных палат. Однако в России не сложились необходимые методы анализа и оценки рисков деятельности инфраструктурных субъектов в условиях неопределенности . В связи с этим возникает необходимость поиска новых методов и разработки предложений по оптимизации и использованию новых инструментов управления системными рисками банковского сектора.

Все вышесказанное подтверждает высокую возможность реализации системных банковских рисков. Последствия частичной реализации системного риска мы уже наблюдаем в банковском секторе. Это прямое воздействие: обесценение вложений, ухудшение качества кредитных портфелей, так и косвенное: рост стоимости фондирования, рост неопределенности на финансовых рынках, ужесточение регулятивных мер, снижение кредитоспособности заемщиков, неблагоприятная рыночная конъюктура.

Мы видим глобальные последствия реализации системных рисков в виде ухудшения качества активов, убытки от операций с ценными бумагами, отрицательный финансовый результат у группы банков, а также снижение: ликвидности, рыночной капитализации, кредитных рейтингов и сокращение персонала. Локальные или частные проявления системных рисков проявляются в повышенном уровне списаний от обесценения активов, в структурной реорганизации бизнеса, в выводе средств клиентами, в резком падении дохода в связи с ужесточением мер государственного регулирования.