Глава 3. Мероприятия по совершенствованию учета и управления запасами в ооо «Монолит»

3.1. Основные направления улучшения учета запасов в организации

Таким образом, учет материально-производственных запасов в ООО «Монолит» организован в соответствии с нормативными актами. Однако не всегда качественно отражаются операции по учету материально-производственных запасов, не производится своевременно сверка расчетов с поставщиками, не всегда качественно осущствляется внутренний контроль учета материально-производственных запасов, также на предприятии используется устаревшая автоматизированная программа бухгалтерского учета.

Поэтому для улучшения и повышения эффективности учета и контроля материально-производственных запасов следует:

своевременно и качественно отражать все хозяиственные операции по поступлению, выбытию материально-производственных запасов;

своевременно производить истребование недостающих документов при расчетах с поставщиками и подрядчиками через использование актов сверок расчетов;

проведение своевременных расчетов с поставщиками по

приобретенным товарно-материальным ценностям, направленных на погашение чрезмернои кредиторскои задолженности;

контролировать состояние расчетов по отсроченнои (просроченнои) задолженности через проведение инвентаризации расчетов;

следить за соотношением дебиторскои и кредиторскои задолженностью. «Значительное преобладание дебиторскои задолженности создает угрозу финансовои устоичивости организации и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств, превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности организации;

необходимо усилить внутренний контроль за поступаюими первичными

документами по поступлению, выбытию, потерям материально-производственных запасов;

осуществлять предварительныи контроль, которыи начинается в процессе подписания главным бухгалтеров документов;

осуществлять оперативныи последующии контроль, которыи должен осуществляться работниками бухгалтерии постоянно при совершении финансово-хозяиственных операции;

проводить своевременныи учет неправильно оформленных документов по поступлению, выбытию, потерям материально-производственных запасов;

ввести график документооборота по поступлению, выбытию, потерям материально-производственных запасов.

Для совершенствования учета материально-производственных запасов необходимо порекомендовать совершенствовать в ООО «Монолит» автоматизированные программы ведения бухгалтерского учета.

«1С:Бухгалтерия» – универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, а также для

подготовки форм обязательнои (регламентированнои) отчетности.

В основе программы лежит гибкая технологическая платформа системы «1С:Предприятие 8.2», возможности которои позволяют создавать и модифицировать самые разнообразные бизнес-приложения.

В комплект поставки программного продукта входит конфигурация «Бухгалтерия организации». Это готовое решение для ведения учета в хозрасчетных организациях по любым видам деятельности: производство,

оптовая и розничная торговля, оказание услуг и т.д.

Бухгалтерскии и налоговыи учет реализованы в соответствии с деиствующим законодательством Россиискои Федерации. В состав конфигурации включен план счетов бухгалтерского учета, настроенныи в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяиственнои деятельности организации и инструкции по его применению» от 31 октября 2000г. №94н.

В программе «1С:Бухгалтерия 8.2» организовано учет материально-производственных запасов в соответствии нормативно-законодательными актами РФ.

Состав счетов, организация аналитического и количественного учета на счетах позволяет учесть требования законодательства. Пользователь может также самостоятельно управлять методикои учета в рамках настроики учетнои политики, создать новые субсчета и разрезы аналитического учета. Для этого не требуется специальных знании и навыков конфигурирования.

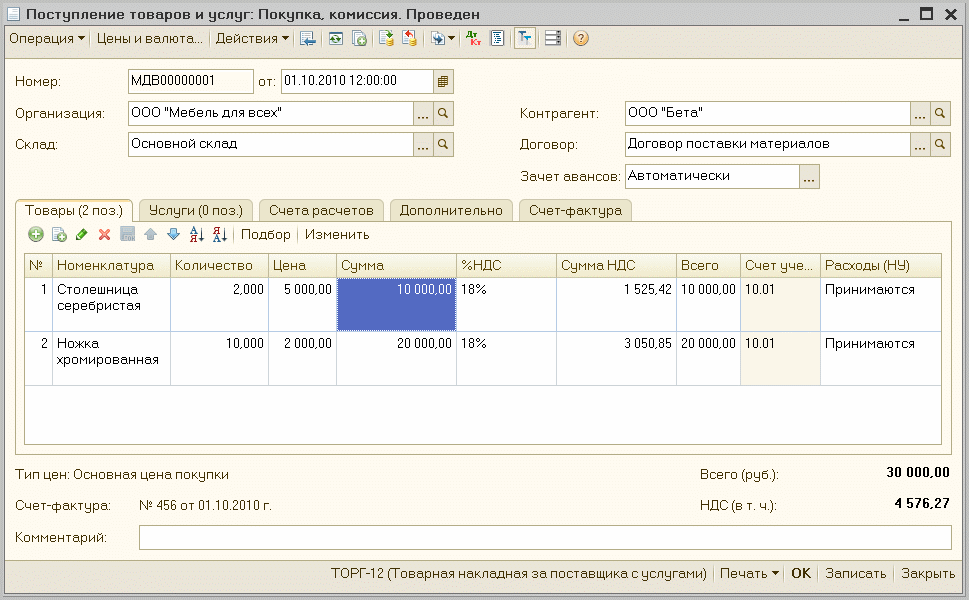

Пример поступления материально-производственных запасов и отражение их в бухгалтерском учете с помощью «1С:Бухгалтерия 8.2» представлен на рисунке 6.

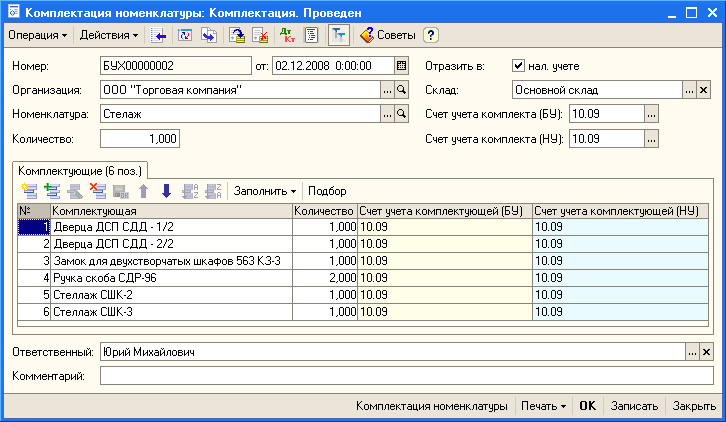

На практике бухгалтер может столкнуться с необходимостью изменения состава или комплектации материально-производственных запасов.

Рисунок 6. Поступление материально-производственных запасов и отражение их в бухгалтерском учете с помощью «1С:Бухгалтерия 8.2»

Для автоматизации этого процесса в программе «1С:Бухгалтерия 8.2» создан специальный документ Комплектация номенклатуры, который позволяет отразить изменение состава (комплектации) материально-производственных запасов в бухгалтерском и налоговом учете организации без ввода операций вручную.

Рисунок 7. Изменения состава или комплектации материально-производственных запасов с помощью «1С:Бухгалтерия 8.0»

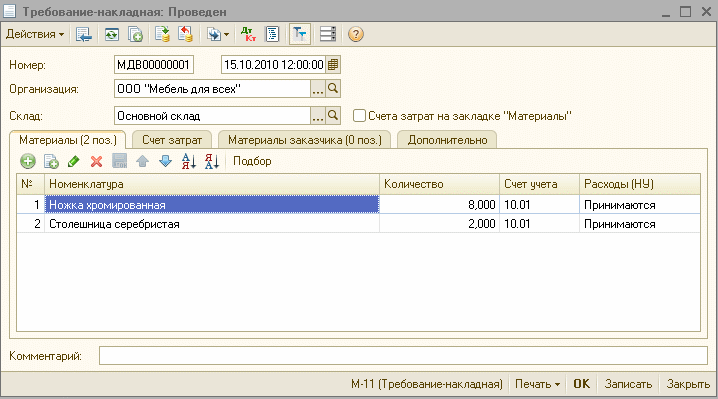

Пример списания материально-производственных запасов и отражение их в бухгалтерском учете с помощью «1С:Бухгалтерия 8.2» представлен на рисунке 8.

Рисунок 8. Списание материально-производственных запасов с помощью «1С:Бухгалтерия 8.0»

В «1С:Бухгалтерии 8.2» регистрируются данные инвентаризации, которые автоматически сверяются с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

В конфигурацию «Бухгалтерия организации» включен набор стандартных отчетов, предназначенных для анализа данных по остаткам и оборотам счетов и проводкам в самых различных разрезах. В их числе оборотно-сальдовая ведомость, шахматная ведомость, оборотно-сальдовая ведомость по счету, обороты счета, карточка счета, анализ счета, анализ субконто. Помимо этого в программе можно создать графические отчеты.

Таким образом, применение автоматизированных программ при ведении учета материально-производственных запасов будет способствовать не только оптимизации организации и ведения учета и оценки материального- производственных запасов на предприятии, но и всего бухгалтерского учета в целом.