-

Теоретические основы анализа финансовой устойчивости.

-

Сущность финансового анализа предприятия.

Центральным элементом системы управления экономикой в рыночных условиях является качество выработки и принятия управленческих решений по обеспечению рентабельности и финансовой устойчивости предприятия. Отечественный и зарубежный опыт показывает, что качественно выполнить эту работу можно с помощью финансового анализа как метода оценки и прогнозирования финансового состояния предприятия.

При помощи анализа финансового состояния достигаются:

-

объективная оценка финансовой устойчивости;

-

своевременное определение возможного банкротства;

-

эффективность использования финансовых ресурсов.

Финансовое состояние является комплексным понятием, экономическое содержание которого вытекает из наличия и потока финансовых ресурсов хозяйствующего субъекта, что находит отражение в бухгалтерском балансе.

Содержание и основная цель финансового анализа - это оценка финансового состояния и выявление возможностей повышения рентабельности и платежеспособности хозяйствующего субъекта с помощью рациональной финансовой политики.

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовая устойчивость – это характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции (работ, услуг). Финансовая устойчивость формируется в процессе всей деятельности предприятия и является главным компонентом его общей устойчивости. [12.С. 136]

На финансовую устойчивость предприятия оказывают влияние внутренние и внешние факторы.

Рис.

1.1. Внутренние факторы влияющие на

финансовую устойчивость организации.

Степень их совокупного влияния на финансовую устойчивость предприятия зависит не только от соотношения выше перечисленных факторов, но и от той стадии производственного цикла, на которой в настоящее время находится организация, от компетенции и профессионализма ее менеджеров. Практика показывает, что значительное количество неудач организации может быть связано именно с неопытностью и (или) некомпетентностью менеджеров, с их неспособностью брать во внимание изменения внутренней и внешней среды.

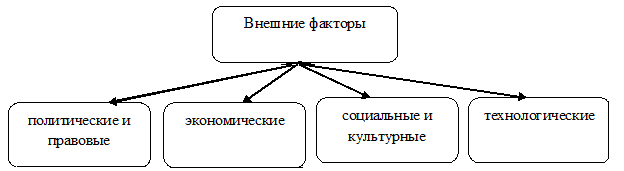

Рис. 1.2. Внешние факторы влияющие на финансовую устойчивость организации

Внешние - это все те факторы, которые находятся за пределами организации и могут на нее воздействовать. Внешняя среда, в которой приходится работать организации, находится в непрерывном движении, подвержена изменениям. Способность организации реагировать и справляться с этими изменениями внешней среды является одной из наиболее важных составляющих ее успеха. [15. С. 192]

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний.

Внутренний анализ проводится службами организации, и его результаты используются для планирования, контроля и прогнозирования финансового состояния организации. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска его банкротства.

Внешний анализ осуществляется аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публичной отчетности. Его главная цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потерь. [16]

Главное значение анализа финансового состояния предприятия заключается в том, что на основе его результатов руководство может оценить, насколько успешно функционирует предприятие и принять адекватные управленческие решения по улучшению финансового состояния и повышению эффективности его хозяйственной деятельности.

Анализ финансового состояния предприятия преследует несколько целей:

-

определение финансового положения;

-

выявление изменений в финансовом состоянии;

-

выявление основных факторов, влияющих на изменения в финансовом состоянии;

-

прогноз основных тенденций финансового состояния.

Достижение этих целей осуществляется с помощью различных методов и приемов.

Финансовый анализ деятельности предприятия включает:

-

анализ финансовой устойчивости;

-

анализ финансовых коэффициентов:

-

анализ ликвидности баланса;

-

анализ финансовых результатов, коэффициентов рентабельности и деловой активности;

-

прогнозирование финансового состояния организации.

В ходе реализации указанных этапов анализа должны получиться следующие результаты:

-

своевременная и объективная оценка финансового состояния организации, выявление «узких мест» в ее финансово-хозяйственной деятельности и исследование причин их образования;

-

оценка возможности наступления банкротства организации;

-

выявление факторов и причин достигнутого состояния;

-

выявление и мобилизация резервов улучшения финансового состояния организации и повышение эффективности всей ее хозяйственной деятельности;

-

подготовка и обоснование предлагаемых управленческих решений в целях улучшения финансового состояния организации;

-

выявление тенденций развития организации на основе прогнозирования ее финансового состояния.