Билет №53. Особенности планирования себестоимости с использованием системы «direct costing».

Основной характеристикой директ-костинга является подразделение затрат на постоянные

и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат. Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе директ-костинга схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль.

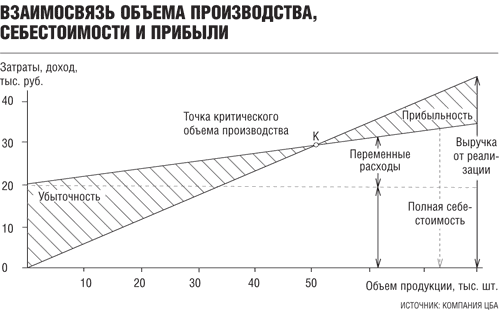

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью.

влияние их величины на сумму прибыли, а изменение маржинального дохода дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент и номенклатуру выпускаемой продукции. Таким образом, система «директ- костинг» позволяет определить изменение прибыли под влиянием изменения переменных затрат, цен реализации, структуры выпускаемой продукции и на основе такого анализа принять необходимые в этих условиях стратегические меры по управлению предприятием.

Билет №55. Прибыль. Виды прибыли.

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Функции прибыли:

стимулирующая, как фактор развития производства;

распределительная, т.к. посредством налогообложения распределяется доход между предприятием и государством;

контрольная, как критерий оценки эффективности деятельности экономического объекта.

Бухгалтерская прибыль – это простая разница между доходами от реализации

(доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли неявных и альтернативных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

Виды прибыли в соответствии с финансовой отчѐтностью:

1. Валовая прибыль – разница между чистой выручкой (без НДС, акцизов) от продажи товаров и себестоимостью проданных товаров.

2. Прибыль от продаж – разница между валовой прибылью и управленческими и коммерческими расходами. Показывает доходы или расходы непосредственно от деятельности.

3. Налогооблагаемая прибыль – разница между прибылью от продаж и операционными расходами и внереализационноми расходами.

Операционные расходы - повседневные затраты компании для ведения бизнеса, производства продуктов и услуг, которые не включаются в прямую себестоимость продуктов (покупка бумаги, тонера, электроэнергии, оплата ремонта и обслуживания ксерокса).

К внереализационным расходам относятся:

Затраты на аннулированные заказы, а также на производство, не давшее продукции

Штрафы, пени и иные санкции за нарушение договорных и долговых обязательств, судебные и арбитражные расходы

Отрицательные курсовые и суммовые разницы

Проценты по долговым обязательствам

Расходы на проведение собраний акционеров (участников)

Расходы на содержание переданного в аренду имущества (включая амортизацию)

Расходы на оплату услуг банков

4. Чистая прибыль - прибыль, которая поступает в распоряжение предприятия после уплаты налога на прибыль.

5. Балансовая прибыль - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Включает 3 элемента:

Прибыль (убыток) от реализации продукции

Прибыль (убыток) от реализации ОС и иного имущества

Финансовые результаты от внереализационных операций.

6. Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

7. Реальная прибыль — это номинальная прибыль, скорректированная на

инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.