Билет №46 Расчет производственной мощности

При расчете производственной мощности предприятия, на начало планового года, должно

учитываться все установленное оборудование, независимо от его состояния (действует или бездействует вследствие его неисправности, находится в ремонте, наладке, в резерве, на реконструкции или на консервации и т.п.). Резервное оборудование, предназначенное для замены ремонтируемого, при расчете мощности не учитывается.

При вводе новых мощностей по планам капитального строительства и их освоения предусматривается, что их эксплуатация начинается в следующем квартале после сдачи. Входная и выходная производственная мощность исчисляются ежегодно по данным отраслевой статистики, как внешняя конкурентная характеристика оборудования. Для определения соответствия производственной программы имеющейся мощности исчисляется среднегодовая производственная мощность предприятия.

Мощность на конец года (выходная) Мк.г. определяют по формуле: Мк.г.= Мн.г. + Мв.в. – Мвыб.

Среднегодовая производственная мощность учитывает прирост и выбытие мощности в течение года:

Мср= Мн.г. | | ПМср – ВМср где:

Мср – среднегодовая мощность, т., туб, шт.; ПМср - среднегодовой прирост мощности; ВМср- среднегодовое выбытие мощности.

Билет №47 Оценка использования производственной мощности

Для оценки и анализа производственной мощности используют систему взаимосвязанных

коэффициентов, отражающих использование производственного оборудования.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

1. Общий коэффициент, который определяется как отношение объема выпуска продукции к среднегодовой производственной мощности предприятия.

2. Коэффициент интенсивной нагрузки определяется как отношение среднесуточного выпуска продукции к среднесуточной производственной мощности.

3. Коэффициент экстенсивной загрузки определяется как отношение фактического или планового фонда времени к расчетному фонду рабочего времени, принятому при определении производственной мощности.

Изучается динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Билет №48. Себестоимость продукции. Понятие и виды.

Себестоимость — денежное выражение затрат предприятия на производство и

реализацию продукции.

В зависимости в зависимости от объема затрат при изготовлении продукции: Цеховая представляет собой затраты цеха, связанные с производством продукции. Производственная помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, складирование и прочие расходы).

В зависимости от объекта калькуляции:

Себестоимость валовой продукции – расходы текущего периода на ее производство.

Себестоимость товарной продукции.

Себестоимость отгруженной продукции.

Себестоимость реализованной продукции – расходы на производство и сбыт продукции в течение всего цикла (например, года).

В зависимости от количества продукции: Себестоимость всего объѐма продукции Себестоимость каждого вида продукции Себестоимость единицы продукции.

В зависимости от времени расчѐта:

Плановая (нормативная) себестоимость включает только те затраты, которые при данном

уровне техники, технологии, организации производства общественно необходимы для предприятия. Формируется на базе действующих норм материальных и трудовых затрат, а также затрат по обслуживанию и управлению производством.

Фактическая (отчетная) себестоимость отражает совокупность всех затрат предприятия, которые были фактически израсходованы при производстве и реализации продукции.

Билет №49. Классификация затрат на производство и реализацию продукции.

Производство и реализация продукции требуют расхода ресурсов в натуральном

выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия следует оценить эти издержки в стоимостном выражении. Под издержками понимается совокупность затрат предприятия, необходимых для осуществления его производственно-сбытовой деятельности. Соответственно — затраты предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические затраты — издержки обращения.

При группировке по статьям калькуляции в составе себестоимости затраты могут классифицироваться по следующим критериям:

основные и накладные;

прямые и косвенные; .

простые и комплексные;

постоянные (условно-постоянные) и переменные (условно-переменные).

По характеру связи с производством продукции затраты делятся на основные и накладные. Основные затраты непосредственно связаны с технологическим процессом и включают сырье и материалы, топливо и энергию, затрачиваемые на технологические цели, основную заработную плату производственных рабочих. Накладные расходы

связаны с организацией управления и обслуживанием производства. К ним, например, относятся расходы цеховые, общезаводские и на реализацию продукции.

По способу отнесения на себестоимость конкретных видов изделий все затраты предприятия подразделяются на прямые и косвенные.

Прямые затраты непосредственно связаны с изготовлением определенного вида продукции и прямо относятся на ее себестоимость.

Косвенные связаны с работой цеха или предприятия в целом и не могут быть прямо отнесены на себестоимость отдельных видов продукции, а только косвенным образом по заранее установленному признаку — пропорционально основной заработной плате производственных рабочих, производственной себестоимости или каким-либо другим признакам.

В составе калькуляции различаются простые затраты, состоящие из одного элемента

(затраты на сырье и основные материалы, заработная плата основных производственных рабочих), и комплексные, включающие несколько экономически разнородных, но имеющих одинаковое производственное назначение элементов (все затраты на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы, поскольку

каждая статья содержит в себе затраты на материалы, заработную плату, амортизационные отчисления и другие статьи затрат).

По отношению к изменению объема производства затраты делятся на постоянные и

переменные.

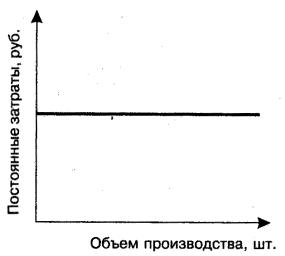

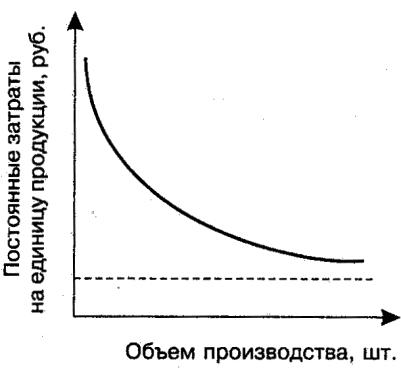

К постоянным относятся затраты, не зависящие от изменения объема производства или меняющиеся скачкообразно.

полностью постоянные (затраты бездействия), возможные даже тогда, когда деятельность отсутствует. К ним относится, например, амортизация основных фондов;

условно-постоянные,

не

изменяющиеся

до

достижения

определенного

объема

производства.

При

последующем

росте

объема

производства

эти

затраты

изменяются

скачкообразно,

что

связано

с

достижением

предельного

уровня

использования

мощностей,

в

условиях

требования

со

стороны

рынка

наращивания

объемов

производства.

Тогда

предприятие

закупает

новое

оборудование,

строит

дополнительные корпуса, что повышает стоимость основных фондов и

скачкообразно

увеличивает

затраты

на

единицу

продукции,

увеличивая

размер

амортизационных

отчислений.

При

достижении

максимально

возможного

объема

N1

вводятся

новые

мощности,

и

себестоимость

единицы

изделия

увеличивается

с

С1

До

С2»

и

т.

д.

условно-постоянные,

не

изменяющиеся

до

достижения

определенного

объема

производства.

При

последующем

росте

объема

производства

эти

затраты

изменяются

скачкообразно,

что

связано

с

достижением

предельного

уровня

использования

мощностей,

в

условиях

требования

со

стороны

рынка

наращивания

объемов

производства.

Тогда

предприятие

закупает

новое

оборудование,

строит

дополнительные корпуса, что повышает стоимость основных фондов и

скачкообразно

увеличивает

затраты

на

единицу

продукции,

увеличивая

размер

амортизационных

отчислений.

При

достижении

максимально

возможного

объема

N1

вводятся

новые

мощности,

и

себестоимость

единицы

изделия

увеличивается

с

С1

До

С2»

и

т.

д.

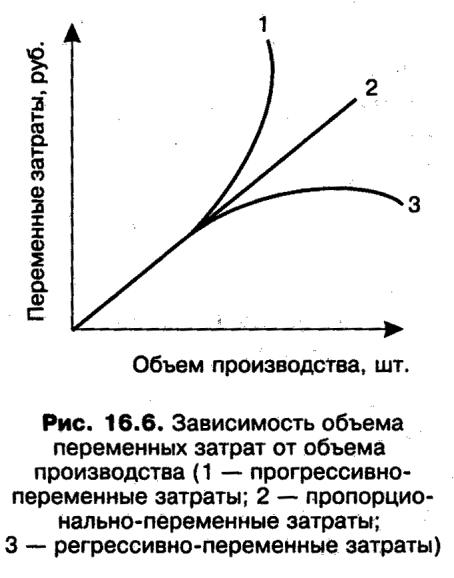

Переменные

затраты

изменяются

в

определенной

зависимости

от

объема

производства.

Переменные

затраты

изменяются

в

определенной

зависимости

от

объема

производства.

регрессивно-переменные, растущие медленнее объема производства;

прогрессивно-переменные, увеличивающиеся быстрее, чем объем производства.

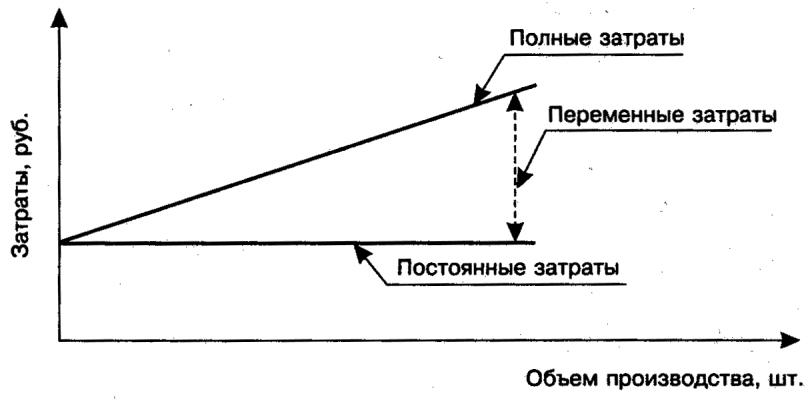

Полные затраты предприятия складываются из суммы переменных и постоянных затрат.

Билет №50. Группировка по экономическим элементам и статьям калькуляции.

Группировка по элементам затрат лежит в основе сметы затрат на производство -

планового документа, отражающего все расходы предприятия, необходимые для выпуска определенного объема продукции и выполнения работ и услуг промышленного характера для собственных подразделений и сторонних заказчиков.

Группировка затрат по экономическим элементам

Материальные затраты

Приобретаемые со стороны сырье и материалы

Запасные части

Износ инструмента, приспособлений, инвентаря и других малоценных предметов

Покупные комплектующие изделия и полуфабрикаты

Работы и услуги производственного характера, выполняемые сторонними предприятиями

Природное сырье (отчисление на воспроизводство минерально-сырьевой базы, оплаты работ по рекультивации, оплата за воду)

Покупная энергия всех видов и затраты на ее производство

Потери от недостачи поступивших ресурсов в пределах нормы естественной убыли

Оплата труда Все выплаты заработной платы Стоимость продукции, выдаваемой работникам в порядке натуральной оплаты Премии, надбавки (выплаты стимулирующего характера) Выплаты компенсирующего характера, связанные с режимом работы и условиями труда Стоимость бесплатных коммунальных услуг, питания Выплаты за неявочное время (отпуска, командировки и др.) Выплаты, обусловленные районным регулированием оплаты труда Оплата труда работников, не состоящих в штате предприятия Другие выплаты |

Отчисления на социальные нужды Обязательные отчисления по установленным законом нормам органам государственного страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда, включенных в себестоимость продукции |

Амортизация основных фондов Сумма амортизационных отчислений на полное восстановление производственных фондов |

Прочие затраты Налоги, сборы, платежи, отчисления в страховые фонды, оплата услуг связи, амортизация по нематериальным активам и прочие затраты, относящиеся к ранее перечисленным элементам затрат |

Смета

затрат

не

позволяет

определить

себестоимость

конкретной

единицы

продукции

и

Смета

затрат

не

позволяет

определить

себестоимость

конкретной

единицы

продукции

и

установить место образования затрат. Решение этой задачи может быть осуществлено с помощью процедуры калькулирования.

Калькулирование - определение издержек производства и реализации единицы продукции. В процессе калькулирования все издержки группируются по статьям калькуляции.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные материалы;

3) топливо на технологические цели;

4) энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды по заработной плате производственных рабочих;

8) расходы на содержание и эксплуатацию оборудования;

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы;=

Цеховая себестоимость

11) общепроизводственные расходы;

12) прочие производственные расходы; = Производственная себестоимость товарной продукции

13) внепроизводственные расходы; = Полная себестоимость товарной продукции.

При группировке по статьям калькуляции в составе себестоимости затраты могут классифицироваться по следующим критериям:

основные и накладные;

прямые и косвенные; .

простые и комплексные;

постоянные (условно-постоянные) и переменные (условно-переменные).

Модель полного распределения затрат (absolution costing) служит для производственного учѐта, а модель частичного распределения затрат (direct costing) предназначена для управленческого учѐта на предприятии.

На основе модели полного распределения затрат (absolution costing) исчисляется

себестоимость изделия, заказа, операции или иных объектов калькуляции. Соответственно себестоимость объекта калькуляции представляет собой сумму дифференциальных издержек на этот объект и общих издержек — накладных, косвенных расходов.

Методы калькулирования классифицируются по следующим признакам: объект калькулирования; способ расчета.

В зависимости от объекта калькулирования можно выделить следующие методы: по изделиям; позаказный; пооперационный; попередельный; попроцессный.

В зависимости от способа расчета используются следующие методы (способы) калькулирования: прямого счета (удельных издержек); нормативный (эквивалентный); расчетно-аналитический; параметрический; исключения затрат; коэффициентный; комбинированный.

Обе модели калькулирования в целом направлены на решение единой общей цели —

получение прибыли.

Метод (способ) прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы издержек на количество выработанной продукции. Этот метод применяется в основном на предприятиях, производящих однородную продукцию.

Модификация прямого метода — расчетноаналитический метод (способ) калькулирования, предполагает определение прямых затрат на единицу продукции на основе норм расхода, а косвенных затрат — пропорционально признаку, принятому в отрасли:

количество основного используемого материала в натуральном выражении (применяется, главным образом, в материалоемких отраслях — пищевая промышленность);

стоимость основного используемого материала (применяется в отраслях, требующих дорогостоящих сырьевых ресурсов — ювелирная промышленность);

прямые затраты рабочего времени (используется в трудоемких отраслях —

полиграфическая промышленность);

основная заработная плата производственных рабочих;

машино-часы работы оборудования (отрасли с высокой долей автоматизированного и механизированного труда — машиностроение).

После выбора базы, по которой будут распределяться накладные расходы, определяется ставка накладных расходов. Такая ставка рассчитывается как частное от деления общих накладных расходов на полную сумму базы, и далее накладные расходы на единицу продукции определяются как произведение ставки накладных расходов на базу (на единицу продукции).

Нормативный метод калькулирования основывается на нормах и нормативах использования материальных, финансовых и трудовых ресурсов.

Параметрический метод применяется при калькулировании себестоимости однотипных, имеющих одни и те же параметры потребительских свойств, изделий. Он основывается на установлении закономерности изменения издержек в зависимости от параметров продукции. Данный метод позволяет определить и дополнительные затраты на улучшение параметров качества продукции.

При использовании метода исключения затрат один вид продукции, полученной в результате комплексной переработки сырья, принимается за основной, а остальные рассматриваются как побочные. Из общих затрат на переработку сырья исключают стоимость побочной продукции, а оставшуюся сумму относят на себестоимость ее основных видов.

Коэффициентный метод основан на использовании коэффициентов при распределении

комплексных затрат между полученными продуктами. При этом одному из продуктов присваивается коэффициент 1, а остальные сравниваются с ним в зависимости от выбранного признака (веса продукции, отпускных цен на продукцию, содержания органических веществ и т. п.).

Комбинированный метод представляет собой сочетание метода исключения затрат и коэффициентного метода.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ на заранее определенное количество продукции. В заказе указываются изделия, подлежащие изготовлению; их количество; сроки выполнения заказа; цеха, участвующие в его выполнении. Плановая себестоимость заказа определяется как сумма всех затрат производства в течение срока выполнения заказа. Позаказный метод калькулирования применяется чаще всего в индивидуальном и мелкосерийном производстве.

Попередельный (попроцессный) метод калькулирования применяется в отраслях, где обрабатываемое сырье последовательно проходит несколько самостоятельных стадий обработки — переделов. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает полуфабрикат собственного производства. Попередельный метод калькулирования применяется в металлургии, текстильной, деревообрабатывающей и других отраслях промышленности.

Позаказное и попроцессное калькулирование - основные методы, которые применяются в зарубежной учетной практике.

К смешанным системам относятся пооперационное калькулирование и JIT- калькулирование, используемое при поставках сырья, материалов, комплектующих по системе «Точно в срок».

При пооперационном калькулировании для учета материалов используется методика позаказного метода, а для учета заработной платы и общепроизводственных расходов — попроцессного метода.

JIT -калькулирование применяется в производственных системах, представляющих собой непрерывно-поточное производство, в котором каждая операция является продолжением предыдущей, а каждая деталь обрабатывается на последующих рабочих местах поточной линии.

В рамках модели частичного распределения затрат основной метод калькулирования - система «директ-костинг», при которой себестоимость продукции учитывается по переменным затратам. В системе применяется многоступенчатая схема построения отчетов о доходах, она содержит два основных финансовых показателя: маржинальная прибыль (доход) и прибыль. Предполагает исчисление финансовых результатов в 2 этапа: сначала определяется выручка от реализации продукции; определяются переменные затраты.

Эта система основана на отделении затрат на постоянные и переменные. Система

«директ-костинг» дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема.

Билет №52. Себестоимость товарной и реализованной продукции. Себестоимость — денежное выражение затрат предприятия на производство и реализацию продукции.

Товарная продукция — стоимость продукции, выпущенная в данном периоде и подготовленная к реализации. В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов.

Реализованная продукция — стоимость продукции, поставленная заказчику и оплаченная им в данном периоде. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Себестоимость реализованной продукции (работ, услуг) состоит из:

производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода;

нераспределенных постоянных общепроизводственных расходов;

сверхнормативных производственных расходов.

Производственная себестоимость включает расходы, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства (прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы), а также переменные общепроизводственные и постоянные распределенные общепроизводственные расходы.