1. Основнi напрями економічної полiтики держави.

2. Засоби державного регулювання господарської діяльності.

3.Форми та методи державного управ4.Форми реалізац. Державою економ політики.

4.Форми реалізац. Державою економ політики.ління економікою.

5.Планування як правова форма державного управління економікою.

6.Поняття, ознаки, види та принципи госп. діяльн. в Ураїні. 7.Поняття та принципи підприємницької діяльності в Україні. 8.Господарські правовідносини:поняття, ознаки, види 9.Поняття, предмет і методи ГП.

10. Відмежування господарського права від суміжних галузей права.

11. Поняття, ознаки та особливості госп законодавства.

12.Господарсько-правові норми: поняття та види

13.Система госп законодавства.

14.Суб’єкти госп правовідносин: поняття, ознаки та види.

15.Загальні засади створення суб’єктів господарювання.

16.Загальні засади припинення діяльності суб’єктів господарювання.

17.Особливості правового статусу громадянина, як суб’єкта господарювання.

18.Підприємство, як суб'єкт ГП: поняття та ознаки 19.Види та організаційно-правові форми підприємств. 20.Види підприємств за формами власності.

21.Правове становище казенного підприємства.

22.Правове становище державних комерційних підприємств.

23.Правове становище комунального унітарного підприємства.

24.Правове становище орендних підприємств.

25.Правове становище підприємств колективної власності-

26.Правове становище виробничих кооперативів.

27.Правове становище господарських міністерств(відомств). 28.Види господарських товариств:поняття та характерні риси. 29.Установчі документи господарських товариств: види, зміст. 30.Майно і майнові права у господарському товаристві.

31.Поняття, типи і правові засади діяльності АТ.

32. Акція: поняття та типи.

33.ТОВ: поняття і правове становище.

34. Органи ТОВ.

35.ТДВ: поняття і правове становище.

36.Командитне товариство:поняття і правове становище.

37.Правове становище учасників командитного товариства.

38.Порядок управління справами командитного товариства.

39.Повне товариство:поняття і правове становище.

40.Правове становище учасників повного товаристваю

41.Порядок управління справами повного товариства.

42. Господарські об'єднання: поняття, види, правове становище.

43.Асоційовані підприємства та холдингові компанії.

44.Особливості правового становища державних холдингових компаній.

45.Організаційно-правові форми об’єднань підприємств.

46.Поняття та види майна у сфері господарювання.

47.Джерела формування майна у сфері господарювання.

48.Правовий режим оборотних фондів і оборотних засобів.

49Правовий режим нематеріальних активів, спеціальних фондів та резервів.

50.Відносини власності і право власності у сфері господарювання.

51.Право власності і похідні від нього правові титули майна: зв'язок і відмінність.

52. Право оперативного управління.

53.Право державної власності

54.Право комунальної власності

55.Право колективної власності

56.Право приватної власності

57.Поняття, принципи приватизації держ та комун майна.

58.Правове забезпечення приватизації держ майна.

59.Учасники приватизації

60.Державні органи приватизації

61.Покупці у процесі приватизації.

62.Об'єкти приватизації.

63.Способи приватизації.

64. Порядок приватизац держ майна. Приватизаційний процесс

65.Поняття, особливості та види госп зобов'язань.

66.Господарський договір. Поняття і ознаки

67.Класифікація госп договорів

68.Форма госп договору

69.Зміст госп договору.

70.Порядок укладання госп договорів.

71.Порядок зміни та розірвання госп договорів.

72.Поняття та ознаки госп-прав відповідальності.

73.Підстави госп-прав відповідальності.

74.Форми госп-прав відповідальності.

75.Функції госп-прав відповідальності.

76.Адміністративно-господарські санкції.

77.Оперативно-господарські санкції.

78.Господарсько-організаційні санкції.

79.Планово-господарські санкції.

80.Конфіскація як вид госп-прав санкцій.

81.Види госп-прав санкцій, що застосовуються в договірних відносинах.

82.Поняття та ознаки банкрутства.

83.Учасники провадження у справі про банкрутство.

84.суб’єкти банкрутства.

85.Кредитори у справі про банкрутство.

86.Підстави для порушення провадження в справі про банкрутство.

87.Поняття судових процедур, що застосовуються, що застосовуються у процесі провадж в справі про банкрутство.

88.Розпорядження майном боржника, як судова процедура у справах про банкрутство.

89.Санація у справі про банкрутство.

90.Наслідки визнання боржника банкрутом.

91.Ліквідаційна процедура у справі про банкрутство.

92.Мирова угода у справі про банкрутство.

93.Припинення провадження у справі про банкрутство.

94.Правове становище Антимонопольного комітету.

95.Види порушень антимонопольно-конкурентного законодавства.

96.Зловживання монопольним (домінуючим) становищем на ринку. Поняття, види.

97.Обмежувальна та дискримінаційна діяльність суб’єктів господарювання, об’єднань.

98.Антиконкурентні узгоджені дії суб’єктів господарювання.

99.Антиконкурентні дії органів влади, органів місцевого самоврядування, органів адміністративно-господарського управління та контролю.

Основнi напрями економічної полiтики держави.

Ст. 10 ГК.

Основними напрямами економічної політики, що визначаються державою, є:

структурно-галузева політика, спрямована на здійснення державою прогресивних змін у структурі народного господарства, удосконалення міжгалузевих та внутрішньогалузевих пропорцій, стимулювання розвитку галузей, які визначають науково-технічний прогрес, забезпечують конкурентоспроможність вітчизняної продукції та зростання рівня життя населення. Складовими цієї політики є промислова, аграрна, будівельна та інші сфери економічної політики, щодо яких держава здійснює відносно самостійний комплекс заходів стимулюючого впливу;

інвестиційна політика, спрямована на створення суб'єктам господарювання необхідних умов для залучення і концентрації коштів на потреби розширеного відтворення основних засобів виробництва, переважно у галузях, розвиток яких визначено як пріоритети структурно-галузевої політики, а також забезпечення ефективного і відповідального використання цих коштів та здійснення контролю за ним;

амортизаційна політика, спрямована на створення суб'єктам господарювання найбільш сприятливих та рівноцінних умов забезпечення процесу простого відтворення основних виробничих і невиробничих фондів переважно на якісно новій техніко-технологічній основі;

політика інституційних перетворень, спрямована на формування раціональної багатоукладної економічної системи шляхом трансформування відносин власності, здійснення роздержавлення економіки, приватизації та націоналізації виробничих фондів, забезпечення на власній основі розвитку різних форм власності і господарювання, еквівалентності відносин обміну між суб'єктами господарювання, державну підтримку і захист усіх форм ефективного господарювання та ліквідацію будь-яких протизаконних економічних структур;

цінова політика, спрямована на регулювання державою відносин обміну між суб'єктами ринку з метою забезпечення еквівалентності в процесі реалізації національного продукту, дотримання необхідної паритетності цін між галузями та видами господарської діяльності, а також забезпечення стабільності оптових та роздрібних цін;

антимонопольно-конкурентна політика, спрямована на створення оптимального конкурентного середовища діяльності суб'єктів господарювання, забезпечення їх взаємодії на умовах недопущення проявів дискримінації одних суб'єктів іншими, насамперед у сфері монопольного ціноутворення та за рахунок зниження якості продукції, послуг, сприяння зростанню ефективної соціально орієнтованої економіки;

бюджетна політика, спрямована на оптимізацію та раціоналізацію формування доходів і використання державних фінансових ресурсів, підвищення ефективності державних інвестицій у народне господарство, узгодження загальнодержавних і місцевих інтересів у сфері міжбюджетних відносин, регулювання державного боргу та забезпечення соціальної справедливості при перерозподілі національного доходу;

податкова політика, спрямована на забезпечення економічно обґрунтованого податкового навантаження на суб'єктів господарювання, стимулювання суспільно необхідної економічної діяльності суб'єктів, а також дотримання принципу соціальної справедливості та конституційних гарантій прав громадян при оподаткуванні їх доходів;

грошово-кредитна політика, спрямована на забезпечення народного господарства економічно необхідним обсягом грошової маси, досягнення ефективного готівкового обігу, залучення коштів суб'єктів господарювання та населення до банківської системи, стимулювання використання кредитних ресурсів на потреби функціонування і розвитку економіки;

валютна політика, спрямована на встановлення і підтримання паритетного курсу національної валюти щодо іноземних валют, стимулювання зростання державних валютних резервів та їх ефективне використання;

зовнішньоекономічна політика, спрямована на регулювання державою відносин суб'єктів господарювання з іноземними суб'єктами господарювання та захист національного ринку і вітчизняного товаровиробника.

2. Держава здійснює екологічну політику, що забезпечує раціональне використання та повноцінне відтворення природних ресурсів, створення безпечних умов життєдіяльності населення.

3. У соціально-економічній сфері держава здійснює соціальну політику захисту прав споживачів, політику заробітної плати і доходів населення, політику зайнятості, політику соціального захисту та соціального забезпечення.

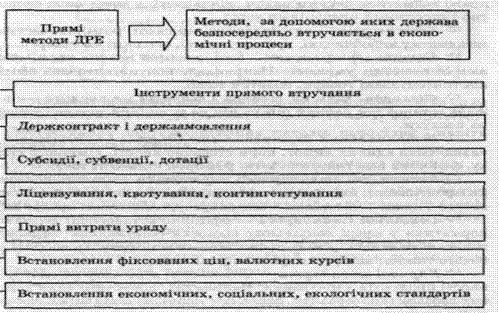

2. Ст. 12 ГК.

3. Методи ДРЕ — це сукупність способів, прийомів та засобів державного впливу на соціально-економічний розвиток країни.

Непрямі методи ДРЕ — сукупність опосередкованих засобів державного впливу на діяльність суб'єктів економіки (система правових та економічних методів). Правові методи ДРЕ — система законів та законодавчих актів, що регламентують діяльність суб'єктів господарювання (визначають правовий простір). Економічні методи державного регулювання економіки пов'язані зі створенням державою фінансових чи матеріальних стимулів, здатних впливати на економічні інтереси суб'єктів господарювання й обумовлювати їхню поведінку.

Адміністративні методи базуються на використанні сили державної влади. Це заходи (засоби) заборони, дозволу або примусу. Застосування адміністративних методів необхідне і навіть ефективне у таких сферах: прямий контроль держави над монопольними ринками; охорона навколишнього середовища і здоров'я людей; соціальний захист населення, визначення і гарантування мінімально допустимих життєвих параметрів — встановлення соціальних стандартів (гарантований прожитковий мінімум, регламентація умов праці тощо); захист національних інтересів у світогосподарських зв'язках (ліцензування експорту, державний контроль за імпортом капіталу, робочої сили, товарів тощо); реалізація державних програм і планів. Імперативні методи регулювання (лат. — владний, наказовий) — це адміністративні методи. Індикативні методи (лат. — вказувати, орієнтувати) — це методи непрямого, опосередкованого впливу, що мають орієнтовний, рекомендаційний характер (наприклад, індикативні ціни).

Неформальним засобом державного впливу на економіку є переконання. Держава використовує для його реалізації: публічні лекції, рекламу, спеціальні програми на радіо і телебаченні, публікації у періодичних виданнях, соціологічні дослідження й опитування, впливаючи таким чином на формування громадської думки, суспільної свідомості, економічного мислення. Специфічним інструментом ДРЕ є державний сектор економіки — комплекс господарських об'єктів, які повністю або частково належать центральним чи місцевим органам державної влади і використовуються державою для виконання нею економічних, соціально-культурних та політичних функцій. Таким чином, державне регулювання економіки (ДРЕ) — це сукупність форм, методів та інструментів, за допомогою яких держава впливає на діяльність суб'єктів господарювання і ринкову кон'юнктуру з метою створення нормальних умов для функціонування ринку та вирішення складних соціально-економічних проблем суспільства.

Управління має свій зміст та форму. Форма виражає спосіб існування, розвиток. Вона впливає на зміст позитивно або негативно: стимулює або гальмує реалізацію змісту, його розвиток. У свою чергу, зміст визначає форму. Зміст управління являє собою сукупність взаємопов’язаних внутрішніх, суттєвих для якісної характеристики управління, властивостей та ознак. Зміст державного управління виражається у його цілях, принципах, функціях, методах.

Форми управління можуть бути: структурними, процесуальними, правовими та неправовими, у вигляді видання актів управління, суспільно-організаційних дій, матеріально-технічних дій, регулятивними форм.

Головною формою державного управління є структурна форма, адже управління є цілеспрямованою діяльністю певних структур – суб’єктів управління на об’єкти управління. Сукупність суб’єктів управління являє собою керуючу підсистему, а сукупність об’єктів –підсистем що керується. Кожному суб’єкту управління відповідає певне місце у організаційній структурі державного управління. Сама організаційна структура повинна бути побудована відповідно до змісту державного управління і діяти за певними принципами та функціями із використанням відповідних методів.

Наступна форма державного управління – процесуальна (процедурна, процедуральна). Управління – діяльність, яка складається з послідовно змінюючих одне одного у певному порядку дій. Управління протікає за певною процедурою, яка також може розглядатись як форма відносно змісту цієї діяльності. Звідси – існують процесуальні (процедурні, процедуральні) форми управління. Від того, наскільки вірною є процедура і наскільки точно вона дотримується, в багатьох випадках, залежить зміст рішень, які приймаються органами державного управління.

Багато авторів, аналізуючи форми державного управління, ділять їх на правові та не правові. Цей поділ має певний сенс, хоча терміни визначені не зовсім коректно – обидві форми регулюються нормами права. Коли говорять про правові форми, мають на увазі юридичні наслідки цих форм – створення або внесення змін до правового режиму, породження, зміну або припинення конкретних правовідносин. Юридичні наслідки відбуваються при виданні актів управління, укладанні угод, здійсненні нормотворчої діяльності органів державної влади та управління. Особливу вагу правові форми набувають при здійсненні бюджетного процесу. Не правові форми не мають юридичних наслідків. Як правило – це управлінські рішення, що спрямовані на вирішення тактичних та оперативних завдань.

Форма державного управління проявляється у виданні актів державного управління стосовно суспільно-організаційних дій, матеріально-технічних операцій, адміністративних угод. Виділення таких форм державного управління доцільне тому, що завдяки виданню актів управління, реалізуються функції та досягаються певні цілі державного управління.

Часто використовують таку класифікацію актів управління як видання нормативних актів та видання ненормативних актів. Однак, її навряд можливо назвати коректною тому, що, по-перше, акти управління мають однобічне волевиявлення; по-друге, певні нормативні акти (наприклад, Закони України, Укази Президента) містять установки, для реалізації яких потім видаються нормативні та ненормативні акти. Тому, на наш погляд, доцільною була б класифікація актів управління за ознакою юридичних наслідків: акти управління, які мають юридичні наслідки; акти управління, що не мають юридичних наслідків.

Сутність суспільно-організаційних (організаційних) дій проявляється у тому, що держава здійснює організуючу діяльність шляхом роз’яснення значення певних заходів, організації їх проведення на добровільних засадах. Мається на увазі організуюча діяльність без видання акту та застосування примусу. Найбільш яскравими прикладами організаційних дій є вивчення та впровадження передового досвіду, адміністративно-попереджувальні заходи.

Матеріально-технічні дії мають обслуговуючий характер та не завжди мають юридичне значення. Так, робота секретаря або оператора ЕОМ має технічний характер, а видання довідки або оформлення атестаційної справи є юридично значимою дією. До матеріально-технічних дій відносять різні угоди, що укладаються органами державного управління з іншими органами та зацікавленими особами. Наприклад, діяльність Державної служби охорони при МВС України заснована на принципі самофінансування за допомогою угод на надання послуг з охорони.

Таким чином, можливо класифікувати матеріально-технічні дії як ті, що мають або не мають юридичного значення.

4. Ст. 9 ГК

5. Ст. 11 ГК.

Планування на макрорівні (макроекономічне планування) — форма управління народним господарством (а отже, форма державного регулювання економіки), що передбачає визначення цілей, розроблення (складання) планів та їх реалізацію (з урахуванням шляхів досягнення) на основі наукового передбачення, що базується на пізнанні економічних законів.

Трьома головними формами планування є директивне, індикативне і стратегічне.

Директивне (імперативне) планування означало централізоване доведення обов'язкових суворо регламентованих завдань і показників до підприємств, що сковувало їх ініціативу, призводило до зростання товарно-матеріальних запасів, посилення затратного характеру економіки, зниження ефективності виробництва (здійснювалось у СРСР) тощо.

Індикативне (рекомендаційне) планування передбачає встановлення державою основних макроекономічних показників, системи економічних стимулів та прямих і опосередкованих важелів, які орієнтують економічну діяльність суб'єктів господарювання на виконання планів, забезпечуючи їх при цьому необхідною інформацією, та заходів щодо їх здійснення.

Стратегічне планування виробляє таку стратегію поведінки національної економіки на ринку, яка забезпечить її виживання за складних умов шляхом цілеспрямованого управління змінами.

6. Ст. ст. 3, 6 ГК.

За предметом господарської діяльності розрізняють виробничу, торговельну, банківську, страхову, інноваційну, концесійну діяльність, спільне інвестування та ін.

Залежно від ринку (внутрішній чи зовнішній), національної приналежності суб'єктів господарювання (вітчизняні товаровиробники/резиденти чи іноземні інвестори та нерезиденти) розрізняють господарську діяльність за участю вітчизняних товаровиробників (резидентів) і зовнішньоекономічну діяльність (за участю резидентів і нерезидентів), у тому числі іноземне інвестування (за участю іноземного інвестора).

Специфіка здійснення певних видів господарської діяльності враховується в процесі її правового регулювання (розділ VI ГК України "Особливості правового регулювання в окремих сферах господарювання")

7. Ст. ст.. 42-44 ГК.

8. Ст. Ст. 3-4 ГК.

Господарські правовідносини - це врегульовані нормами права суспільні відносини, котрі виникають у сфері господарювання щодо організації та безпосереднього здійснення господарської діяльності, характеризуються особливим суб'єктним складом, поєднанням організаційних і майнових елементів, значним ступенем регулювання як з боку держави, так і суб'єктів цих відносин.

Специфічні ознаки:

• сфера виникнення - господарські системи будь-якого рівня (державного - економіка країни, територіального - економіка певного регіону, локального - суб'єкти господарювання/господарські організації);

• урегульованість цих відносин за допомогою господарсько-правових норм (містяться в актах господарського законодавства - в широкому розумінні, втому числі установчих документах), у певних випадках - ще й за допомогою господарських договорів (як правового документа), що забезпечують індивідуальне "підрегулювання" з урахуванням специфіки господарського зв'язку;

• особливий суб'єктний склад (обов'язковим учасником цих відносин є суб'єкти господарювання - індивідуальні підприємці та/або господарські організації, в певних випадках суб'єкти організаційно/управлінсько-господарських повноважень (органи державної влади: господарські та функціональні міністерства/відомства; органи місцевого самоврядування, наділені господарською компетенцією; господарські об'єднання; холдингові компанії, засновники та власники майна суб'єктів господарювання); крім того, участь у цих відносинах також беруть (можуть брати) споживачі, громадяни, громадські та інші організації, які виступають засновниками суб'єктів господарювання чи здійснюють щодо них організаційно-господарські повноваження на основі відносин власності (ч. і ст. 2 ГК України);

• об'єктом господарських правовідносин є майно у формі речей і безтілесного манна/нематеріальних активів (у тому числі об'єктів права інтелектуальної та права промислової власності), необхідне для організації та безпосереднього здійснення господарської діяльності;

• зміст - суб'єктивні права та обов'язки суб'єктів господарювання й суб'єктів організаційно-господарських повноважень та інших учасників господарського життя, визначені нормативно-правовими актами (господарським законодавством) та іншими правовими документами (договорами, зокрема), а також реальні дії зазначених осіб щодо реалізації цих прав та обов'язків, спрямовані на безпосереднє здійснення господарської діяльності (виготовлення продукції, виконання робіт, падання послуг) та/або організація/ управління такою діяльністю;

За взаємним становищем сторін розрізняють такі види господарських відносин;

• горизонтальні (учасники правовідносин рівноправні); зазвичай такі відносини виникають при укладенні господарських договорів; вертикальні (відносини виникають між суб'єктом господарювання та суб'єктом організаційно-господарських повноважень, що має відповідні важелі та підстави щодо управління та контролю за суб'єктом господарювання); подібні відносини виникають не лише за участю органів держави, що опікуються

За критерієм сфери економіки, в якій виникають господарські правовідносини

(1) державна; 2) комунальна; 3) приватна-колективна), також можна виділити окремі види господарських відносин, що складаються в кожному з цих секторів економіки; в державному та комунальному секторах економіки складаються специфічні відносини щодо приватизації державного та комунального майна.

Залежно від спеціальних правових режимів, що встановлюються для регулювання господарських відносин, розрізняють такі їх види;

• господарські відносини в процесі організації та здійснення зовнішньоекономічної діяльності, в тому числі іноземного інвестування;

• щодо концесійної діяльності;

• щодо капітального будівництва;

• щодо інноваційної діяльності;

• щодо професійної фінансової діяльності;

• щодо лізингової діяльності;

• господарські відносний, що складаються в спеціальних (вільних) економічних зонах чи на територіях пріоритетного розвитку між суб'єктами цих зон/територій та органами управління С(В)ЕЗ;

господарські відносини, що виникають та інших територіях зі специфічним правовим режимом (спеціальної/вільної економічної зони; державного кордону України; Чорнобильської зони та ін.);

господарські відносини, виникнення яких обтяжено надзвичайними обставинами - воєнного стану, стихійного лиха, іншого надзвичайного стану.

Практичне значення наведених класифікацій незаперечне: законодавець враховує особливості згаданих видів господарських відносин у процесі їх правового регулювання, поточного управління та контролю.

9.

Господарське право — це сукупність правових норм, що регулюють суспільні відносини у сфері організації та здійснення господарської діяльності між суб’єктами господарювання, а також між цими суб’єктами та іншими учасниками відносин у сфері господарювання.

Предметом господарського права є будь-яка господарська діяльність, тобто виробництво та реалізація продукції, виконання робіт і надання послуг з метою одержання прибутку чи без такої мети, яка здійснюється на території України суб’єктами господарювання всіх видів і форм власності, а також діяльність державних органів щодо управління економікою.

Господарське право є комплексною галуззю права, яке базується на нормах цивільного права щодо правоздатності фізичних та юридичних осіб, права власності, цивільно-правових угод і конкретизує їх, а також містить норми адміністративного, фінансового, трудового права, які регулюють господарську діяльність. Тобто, в цій галузі права поєднуються майнові та організаційні елементи.

Господарське право і найближче до нього за змістом цивільне право співвідносяться як загальне і спеціальне. Цивільне право визначає загальні засади регулювання майнових та особистих немайнових відносин, в які вступають фізичні та юридичні особи, а господарське — конкретизує цивільно-правові норми відносно конкретних сфер і видів господарської діяльності. Складний характер предмета господарського права обумовлює використання декількох, а не одного, як у звичайних галузях права, методів правового регулювання. Першим з них є метод автономних рішень суб’єктів господарських відносин. Він передбачає надання суб’єктам господарювання права самостійно приймати будь-які рішення щодо господарювання (обрання видів діяльності, методів та форм їх здійснення, партнерів тощо), якщо вони не суперечать законодавству.

Другий метод полягає у наданні державою суб’єктам господарських відносин рекомендацій щодо певних сторін господарської діяльності — встановлення зразків певних господарських документів (договорів, актів тощо), форм і методів здійснення окремих етапів господарювання (бухгалтерського обліку, звітності тощо).

Третім є метод владних приписів, який передбачає встановлення в законах та інших нормативно-правових актах обов’язкових для суб’єктів господарювання норм поведінки за певних ситуацій. Це може бути перелік видів діяльності, які забороняються підприємцям, спеціальні режими здійснення окремих видів підприємництва, обов’язки, які підприємці мають виконувати для забезпечення державних потреб, тощо.

Залежно від характеру конкретних господарських відносин держава обирає для їх регулювання той метод, який є найефективнішим.

10. Відмежування Господарського права ВІД ІНШИХ галузі здійснюється ПО

Предметній ознаці, ТОБТО У ПОРІВНЯННІ ЙОГО ПРЕДМЕТА ПРАВОВОГО

РЕГУЛЮВАННЯ з предметом, притаманних кожній окремій галузі ПРАВА.

Відмінності адміністративного права і господарського права. Від адміністративного права господарське право відрізняється тим, що до предмета адміністративного права віднесена виконавчо-розпорядчідіяльність адміністрації, тобто відносини у сфері влади і підпорядкування.

Відмінності трудового права та господарського права. Від трудового правагосподарське право відрізняється тим, що впливає не на відносиниокремих осіб, найняти на роботу і підкоряються чинності цим правиламвнутрішнього трудового розпорядку, встановленого режиму роботи та іншимвідносин найму, а на підприємницькі відносини підприємств та їхпідрозділів у цілому як господарських утворень.

Відмінності фінансового права та господарського права. Від фінансовоїправа господарське право відрізняється тим, що регулювання бюджету

(державного плану формування та реалізації доходів держави)є предметом фінансового права.