Моделювання портфеля цінних паперів пат кб “ПриватБанк” та постановка задачі моделювання

Одним з дієвих методів оцінки при складанні інвестиційного портфеля служить моделювання. Моделювання дозволяє в короткі терміни отримати необхідні інвестиційні характеристики майбутнього портфеля залежно від кон'юнктури ринку, що складається. Розглянемо наступу оптимізаційну модель.

Припустимо,

що задача оптимізації портфеля цінних

паперів має вигляд. Вважатимемо, що

портфель складається з N

цінних паперів, тоді дохідність портфеля

![]() описується функцією

описується функцією

![]() ,

та функція показника ризику портфеля

цінних паперів

,

та функція показника ризику портфеля

цінних паперів

![]() має вигляд:

має вигляд:

![]() (2.10)

(2.10)

де

![]() – процентна частка цінного паперу в

портфелі;

– процентна частка цінного паперу в

портфелі;

![]() – показник ризику

даного цінного паперу (середнє квадратичне

– показник ризику

даного цінного паперу (середнє квадратичне

відхилення прибутковості цінного паперу);

![]() – прибутковість

цінного паперу.

– прибутковість

цінного паперу.

Вирішення цієї задачі має декілька обмежень:

кількість акцій не може бути негативною:

![]() ,

(2.11)

,

(2.11)

- сума відносних часток цінних паперів в загальному об'ємі портфеля повинна дорівнювати одиниці:

![]() ,

(2.12)

,

(2.12)

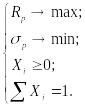

Це двокритерійна задача, де для оптимізації портфеля необхідно отримати максимальну прибутковість при мінімальному ризику:

,

(2.13)

,

(2.13)

Ця

задача не має однозначного вирішення

тому необхідно ввести обмеження на один

з критеріїв. Для цього введемо максимально

допустиму величину ризику

![]() .

Тоді завдання оптимізації зводиться

до вибору такої структури портфеля, де

ризик портфеля не перевищує заданого

значення, а прибутковість портфеля є

максимальною.

.

Тоді завдання оптимізації зводиться

до вибору такої структури портфеля, де

ризик портфеля не перевищує заданого

значення, а прибутковість портфеля є

максимальною.

(2.14)

(2.14)

Проблема управління ризиками існує в будь-якому секторі економіки - від сільського господарства і промисловості до торгівлі і фінансів, що і пояснює її постійну актуальність. Оскільки всі галузі економіки зв'язані в єдиний механізм завдяки фінансовій сфері, саме фінансовим ризикам приділяється найбільша увага.

Вирішення задачі портфельної оптимізації дозволяє фінансовим інститутам якнайкраще розподілити наявні фінансові кошти в цінні папери та зменшити ризик їх втрати.

Тому дипломна робота присвячена проблемі пошуку оптимальної структури портфеля цінних паперів.

Для цього у роботі необхідно розглянути такі поняття як інвестування, його види та особливість інвестування у цінні папери.

Проаналізувати існуючі моделі формування структури портфеля цінних паперів та обрати ті математичні моделі, які в подальшому буде розглянуто та описано.

Обрати метод вирішення задачі оптимізації структури портфеля цінних паперів та розробити алгоритмічне забезпечення.

Для обробки та зберігання інформації про цінні папери необхідно розробити базу даних та програмне забезпечення.

Використовуючи розроблене програмне забезпечення, провести розрахунок контрольного прикладу задачі формування портфеля цінних паперів за офіційними даними Української фондової біржі.

Результати чисельних розрахунків порівняти між собою.