Норматив максимального розміру ризику на одного позичальника (н7).

Цей показник розраховується за формулою:

Н7 = (ЗС / К) * 100 % (2.5)

де ЗС - сукупна заборгованість за позиками, міжбанківськими

кредитами та врахованими векселями одного позичальника і

100% суми позабалансових зобов'язань, виданих, наданих

банком одному позичальнику; К - власні кошти (капітал) банку.

Нормативне значення нормативу Н7 не повинно перевищувати 25%. Загальна сума зобов'язань будь-якого позичальника (фізичної або юридичної особи, в тому числі банку) перед банком у результаті надання останнім одного або кількох кредитів не повинна перевищувати 25% капіталу банку, тобто 72645 тис. грн.

З практики відомо, що видача банком кредитів одна з найбільш прибуткових операцій, в той же час сполучена з можливою некредитоспро-

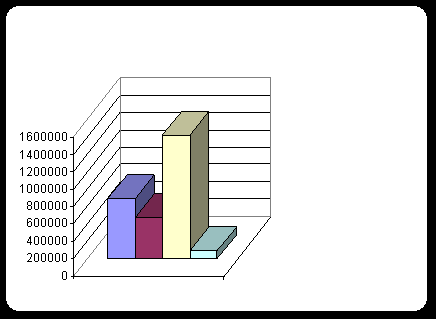

можність позичальника, ризиком безповоротності банківських позик в термін, що в кінцевому підсумку призводить до втрати ліквідності банку-кредитора, невиконання ним власних боргових зобов'язань, можливого банкрутства (рис. 2.2).

Рис. 2.2. Структура кредитів “ПриватБанку”

НБУ, з метою забезпечення банками ліквідності та платоспроможності встановив Інструкцією № 10 норматив “великих” кредитних ризиків (Н8). Максимальний розмір “великих” кредитних ризиків (Н8). Визначається як відношення сукупної величини великих кредитних ризиків до величини

капіталу комерційного банку.

Цей норматив розраховується за формулою:

Н8 = СК / К (2.6)

де СК - сукупний розмір “великих” кредитів наданих комерційним

банком з урахуванням 100% в не балансових зобов'язань банку;

К - капітал комерційного банку.

Рішення про надання “великого” кредиту має бути оформлене відпо-відним висновком кредитного комітету комерційного банку, затвердженого його Правлінням.

Норматив “великих” кредитів для “ПриватБанку” дорівнює:

Н8

=

= 6,5

= 6,5

Максимальне значення нормативу Н8 не повинно перевищувати 8-кратного розміру капіталу банку. Якщо ж сума всіх великих “кредитів” перевищує 8-кратний розмір капіталу не більше, ніж на 50%, то вимоги до

платоспроможності подвоюються (16%), якщо ж перевищує більше ніж на 50%, то вимоги потроюються, тобто значення показника платоспроможності банку (Н3) повинно бути не менше 24%.

Важливу роль в управлінні ліквідністю комерційного банку відіграє також норматив рефінансування (Н9), спрямований на захист вкладів (депозитів) населення. Він розраховується за формулою:

Н9 = (МБ С + ЦС) / К * 100% (2.7)

де МБС - загальна сума отриманих комерційним банком

міжбанківських позик;

ЦС - загальна сума залучених централізованих коштів);

К - капітал банку.

Максимальне значення нормативу рефінансування (Н9) не повинно

перевищувати 30%.

Н9

=

*100% = 39%

*100% = 39%

Звичайно, даний показник до певної міри буде стримувати економічний розвиток банків. Однак залучення банками незастрахованих депозитів у необмежених сумах, значно перевищують величину власних коштів (капіталу), може на практиці привести до того, що при зниженні допустимого рівня ліквідності банк втратить свою платоспроможність, а з нею і реальну можливість повернути грошові кошти за вкладами своїм клієнтам. З розвитком української банківської системи, створенням фінансово-промислових груп, банківських холдингів та інших банківсько-фінансових об'єднань, спілок та структур актуальним в сьогоднішній банківській практиці стає активне використання власних коштів банків для придбання часток (акцій, цінних паперів) інших юридичних осіб.

Згідно з Інструкцією № 10 цей показник банківського участі назива-ється нормативом інвестування (Н10).

Норматив інвестування характеризує використання капіталу банку для придбання часток (акцій, цінних паперів) акціонерних товариств, підприємств і недержавних боргових зобов'язань.

Норматив (Н10) встановлюється у формі процентного відношення між розміром коштів, які інвестуються і загальною сумою капіталу комерційного банку, і розраховується за формулою:

Н10 = (СИН + ЦБ + ВА) / К * 100% (2.8)

де СИН - кошти комерційного банку, які інвестуються на придбання

часток (акцій, цінних паперів) акціонерних товариств,

підприємств, недержавних боргових зобов'язань;

К - капітал банку;

ЦБ - цінні папери в портфелі банку на інвестиції;

ВА - вкладення в асоційовані компанії.

Н10

=

*100% = 21%

*100% = 21%

Максимально припустиме значення нормативу (Н10) не повинно перевищувати 50% розміру капіталу банку.

Отже, економічні нормативи є найважливішими відносними показ-никами, які сприяють підвищенню надійності та ефективності комерційного банку. У реальному ж практиці світового банківської справи поки не вирішено питання про всеосяжну формулі або наборі нормативів, які досить точно і стабільно визначали б потреба комерційних банків у ліквідних коштах. Необхідна сума ліквідних коштів окремо взятого комерційного банку, як правило, залежить від коливань загальної суми внесків і попиту на кредитні ресурси. У свою чергу, ці коливання залежать від стану економіки тієї чи іншої країни, в якій постійно відбуваються різного роду зміни: програмно-цільові, випадкові, сезонні, циклічні, довгострокові і ін.

Прикладами програмно-цільових подій можуть служити сьогоднішня економічна політика, що проводиться на етапі переходу до ринкових

відносин у всіх сферах і галузях народного господарства, включаючи

банківську, фінансову і грошово-кредитну системи.

Випадкові події – це страйку, наслідки катастроф (землетруси, повені і т.п.), військові конфлікти, неординарні економічні і політичні дії.

Сезонні зміни, як правило, пов'язані з сільськогосподарськими робота-ми. Комерційні банки, розташовані у сільській місцевості, стикаються зі зростанням вкладів восени після врожаю і з великим попитом на кредитні ресурси навесні.

Циклічні зміни більшою мірою обумовлені підйомом або спадом ділової активності товаровиробників та підприємців в економічних процесах країни. Ця зміни найбільш характерні для періодів економічних криз або фаз піднесення та економічного процвітання.

Довготривалі коливання можуть охоплювати кілька економічних циклів і є результатами таких чинників, як зрушення в споживанні, заощадженнях, інвестиційних процесах, чисельності населення і його трудової зайнятості, науково-технічному рівні виробництва і т.п.

Очевидно, що на рівень банківської ліквідності впливають багато економічних і інші фактори, у зв'язку з чим питання розрахунків, планування і управління стають найважливішими напрямками в діяльності комерційних банків.

Завершуючи розгляд даного питання можна зробити висновок, що на динаміку змін ліквідності комерційних банків впливають три основні фактори: - придбання або втрата коштів у зв'язку зі збільшенням або зменшенням внесків; - те ж, але у зв'язку зі зростанням або скороченням кредитів і (або) інвестицій; - збільшення або зменшення величини обов'язкових резервів унаслідок зростання або скорочення внесків.

Аналіз портфеля цінних паперів ПАТ КБ “ПриватБанк”

Нехай є дані про прибутковість акцій 5 підприємств за певний період (табл. 2.2)

Таблиця 2.2