Основні економічні показники виробничо-господарської діяльності ТзОв «Склад-магазин»

№ |

Показники |

Роки |

Абсолютне відхилення |

Відносне відхилення,% |

||||||

2010 |

2011 |

2012 |

2010-2011 |

2011-2012 |

2010-2012 |

2010-2011 |

2011-2012 |

2010-2012 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1. |

Обсяги реалізації продукції, тис.грн. |

5635,1 |

4072,4 |

1363,4 |

-1562,7 |

-2709 |

-4271,7 |

-27,73 |

-66,52 |

-75,81 |

2. |

Собівартість реалізованої продукції, тис.грн. |

5084,4 |

3665,0 |

1244,9 |

-1419,4 |

-2420,1 |

-3839,5 |

-27,92 |

-66,03 |

-75,52 |

3. |

Витрати на 1 грн. реалізованої продукції, грн |

0,90 |

0,90 |

0,91 |

0 |

0,01 |

0,01 |

0,00 |

1,11 |

1,11 |

4. |

Матеріаловіддача |

57,32 |

51,94 |

19,28 |

-5,38 |

-32,66 |

-38,04 |

-9,39 |

-62,88 |

-66,36 |

5. |

Матеріаломісткість |

0,01 |

0,01 |

0,05 |

0 |

0,04 |

0,04 |

0,00 |

400,00 |

400,00 |

14. |

Балансовий збиток, тис.грн. |

-371,9 |

-214,5 |

-325,7 |

157,4 |

-111,2 |

46,2 |

-42,32 |

51,84 |

-12,42 |

15. |

Чистий збиток, тис.грн. |

-380,1 |

-218,4 |

-341,1 |

161,7 |

-122,7 |

39 |

-42,54 |

56,18 |

-10,26 |

16. |

Рентабельність продаж % |

-5,62 |

-4,46 |

-20,85 |

4,62 |

-6,11 |

-1,49 |

-38,60 |

83,13 |

12,45 |

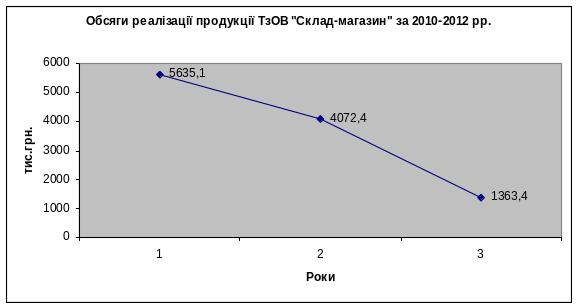

З табл..2.4 видно, що обсяги реалізації продукції впродовж досліджуваного періоду значно знизились( за 2010-2012 рр. на 75,81%). Особливо різко обсяг реалізації знизився у 2012 році. Це призвело до значного збільшення залишків нереалізованої продукції на складах, погіршання фінансового стану підприємства та збільшення збитку.

Рис.2.4.Зміна обсягів реалізації продукції за 2010-2012 рр.

Собівартість реалізованої продукції за досліджуваний період зменшилась на 3839,5 тис.грн, або 75%. Проте витрати на 1 грн. реалізованої продукції склали 0,9 грн. у трьох роках (лише у 2012 - 0,91 грн.). Це пов’язано із пропорційністю обсягів реалізації продукції та собівартості і говорить про те, що витрати по відношенню на 1 грн продукції не змінились. Матеріаловіддача характеризує рівень випуску продукту господарюючим суб’єктом на 1 грн вартості використаних матеріальних цінностей для потреб операційної діяльності. Оберненим показником до матеріаловіддачі є матеріаломісткість, яка характеризує обсяг матеріальних витрат на 1 грн. випуску продукту. Зростання матеріаловіддачі сприяє зменшенню матеріаломісткості. Зменшення матеріаловіддачі і збільшення матеріаломісткості за досліджувані роки свідчить про погіршення ефективності діяльності підприємства.

Підприємство протягом 2010-2012рр. функціонувало збитково, чистий збиток склав відповідно 380,1, 218,4 і 341,1 тис. грн. За наявності балансових збитків суб'єктам господарювання дуже важко розраховувати на залучення фінансових ресурсів із зовнішніх джерел, оскільки як для кредиторів, так і для потенційних інвесторів збиткове підприємство є непривабливим об'єктом фінансування. Крім того, у таких підприємств можуть виникнути складнощі з постачальниками факторів виробництва та зі споживачами продукції. Наявність в балансі ТзОВ «Склад-магазин» непокритих збитків означає, що всі наявні в підприємства джерела покриття їх уже вичерпані, тобто відсутні резервні фонди.

Аналізуючи фінансову звітність ТзОВ «Склад-магазин» можна зробити висновки, що підприємство є збитковим, основні фонди розпродуються і показники у фінансовій звітності є негативними для успішності існування підприємства. Кількість реалізованої продукції щороку зменшується, швидкість зростання кількості збитків є великою, і за 3 роки склала 10,26%. Провівши аналіз основних показників ефективності ТзОВ «Склад-магазин» можна сказати, що підприємство доживає свої останні роки, якщо не буде вжито заходів по підвищенню ефективності діяльності підприємства.