1.3 Информационная база анализа рентабельности

Информационная база для анализа рентабельности организации формируется из внешних и внутренних источников.

К внешним источникам информации относят показатели, характеризующие:

общеэкономическое развитие страны. Система показателей данной группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке политики управления прибылью, осуществления инвестиционной деятельности, выявления резервов роста прибыли;

конъюнктуру рынка. Система показателей этой группы является необходимой для оценки, анализа и принятия решений в области ценовой политики, привлечения капитала из внешних источников, определения затрат по обслуживанию дополнительно привлеченного капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений;

деятельность конкурентов и контрагентов. Система показателей данной группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли.

Внешние источники - это официальные статистические справочники, нормативные документы, публикации в периодических изданиях, электронные базы данных, рейтинги информационных агентств.

Данные источники содержат информацию для сравнения показателей отдельногопредприятия с показателями макроэкономического развития страны и отраслевого развития (рост валового национального продукта и национального дохода, объем и динамика производства и реализации по отрасли, средняя прибыль по отрасли), а также для инфляционных корректировок при динамическом анализе (индексы инфляции, индексы цен на продукцию отрасли). Кроме того, в аналитической работе используется большой массив нормативно-справочной информации, на основании которой ведется учет - минимальная зарплата, нормы естественной убыли, учетная ставка Центрального банка РФ, индекс цен и пр.

К внутренним источникам относятся:

показатели финансового учета предприятия. На основе этих показателей осуществляется анализ, прогнозирование и текущее планирование прибыли. Преимуществом данной информации является ееунифицированность, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли;

показатели управленческого учета, формирующих информационную базу оперативных управленческих решений.

Особое внимание при проведении анализа рентабельности уделяется таким внутренним источникам информации, как бухгалтерский учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, выборочные учетные данные.

Одним из основных источников информации для проведения анализ рентабельности является бухгалтерская отчетность предприятия, состав которой закреплен в Федеральном законе «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ.

Согласно статье 14 Федерального закона «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчета о движении капитала, отчет о движении денежных средств, прочих приложений к бухгалтерскому балансу и отчету о финансовых результатах).

Порядок составления бухгалтерской отчетности установлен Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 06.07.1999 № 43н (далее – ПБУ 4/99).

Формы бухгалтерской отчетности закреплены в приказе Минфина № 66н от 02.07.2010 г. «О формах бухгалтерской отчетности».

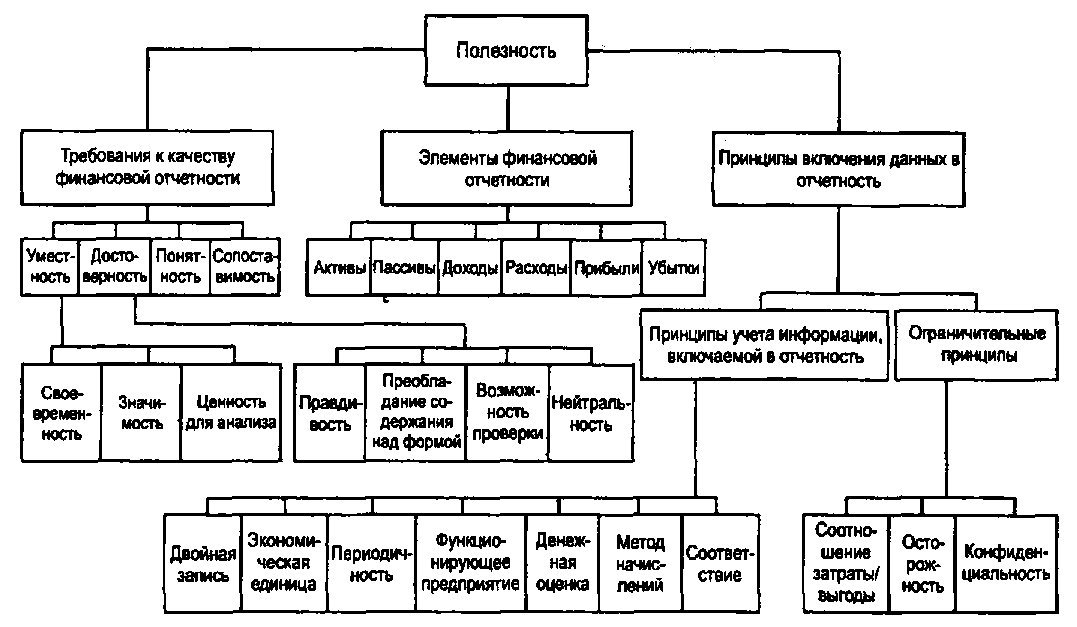

Для того, чтобы отчетность давала достоверную информацию о финансовом положении и финансовых результатах организации, а значит была полезна для проведения анализа финансовых результатов организации, она должна удовлетворять следующим принципам, которые закреплены в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденном приказом Минфина РФ от 06.10.2008 г. № 106н:

принцип полноты (отражения в бухгалтерском учете всех фактов хозяйственной деятельности);

принцип своевременности (отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности);

принцип осмотрительности (большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов);

принцип приоритета содержания перед формой (отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

принцип непротиворечивости (тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца);

принцип рациональности(ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации).

Таким образом, информация, содержащаяся в бухгалтерской отчетности, полезна для проведения анализа рентабельности деятельности организации только в том случае, если она соответствует всем требованиям и принципам, а также содержит все элементы, что отражено на рисунке 1.2.

Рисунок 1.2 - Принципы составления финансовой отчетности

Бухгалтерская отчетность предприятия имеет ведущее значение в системе экономической информации. Она позволяет интегрировать информацию в удобную форму – таблицы.

Анализ бухгалтерской отчетности позволяет выявлять любые факты, которые имеют значение для оценки финансовой состояния и финансовых результатов организации.

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия.

В целях анализа финансовых результатов бухгалтерский баланс служит источником информации следующих показателей:

стоимость совокупных активов организации (валюта бухгалтерского баланса);

стоимость внеоборотных активов (итог Iраздела «Внеоборотные активы» бухгалетрского баланса);

стоимость основных фондов;

стоимость оборотных активов (итого IIраздела «Оборотные активы» бухгалтерского баланса);

стоимость материальных активов;

стоимость собственного капитала (итог III раздела «Капитал и резервы» бухгалтерского баланса).

Все вышеперечисленные показатели представлены в бухгалтерском балансе на три отчетные даты.

Отчет о финансовых результатах также является одной из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах нарастающим итогом с начала года до отчетной даты.

Данная форма бухгалтерской отчетности содержит следующие показатели, которые является основой для анализа рентабельности:

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка)

Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

Валовая прибыль;

Коммерческие расходы;

Управленческие расходы;

Прибыль (убыток) от продаж;

Проценты к получению;

Проценты к уплате;

Доходы от участия в других организациях;

Прочие доходы;

Прочие расходы;

Прибыль (убыток) до налогообложения;

Налог на прибыль и иные аналогичные обязательные платежи;

Чистая прибыль (непокрытый убыток).

Отчет о финансовых результатах важнейшим источником информации для анализа показателя рентабельности.

Все эти показатели показаны в отчете о финансовых результатах в динамике, т.е. за отчетный период и за аналогичный период предшествующего периода.

Внутренние источники, не подлежащие раскрытию, которые часто являются коммерческой тайной предприятия - это данные управленческого учета, которые характеризуют структуру выпуска и себестоимости продукции, показатели использования материальных, трудовых, финансовых и других ресурсов, а также нормы и нормативы, разработанные на предприятии.

Также к этой группе источников можно отнести данные первичных документов и регистров текущего бухгалтерского учета предприятия, на основании которых формируется отчетность - главной книги, регистров по начислению амортизации, выписок банков по счетам денежных средств, расчетов налогов и курсовых разниц, и пр.

Таким образом, в период своего развития и деятельности каждое предприятие осуществляет различные операции хозяйственного значения, принимает разнообразные решения. Каждое принимаемое действие должно отражаться в отчетности данного предприятия. Отчетность предприятия - это один из важнейших источников получения информации о результатах деятельности предприятия. Отчетность предприятия предназначена для того, чтобы выявлять любые факты, которые имеют значение для оценки финансовой ситуации на предприятии, его прибыли и убытков.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную на принятие не только стратегических решений, но и на эффективное текущее и оперативное управление формированием и использованием прибыли.