Ковальова Ксенія

46. Система оцінки результативності бюджетних програм.

Для оцінки ефективного виконання програми важливим є обґрунтування системи результативних показників, які відображають співвідношення витрат та досягнутих результатів, визначають час для виконання бюджетної програми, характеризують необхідність її реалізації та відповідність стратегії соціально - економічного розвитку, а також дають можливість у динаміці порівнювати результати виконання бюджетних програм, визначити найрезультативніші бюджетні програми.

Показники виконання програм – кількісні та якісні виміри, які характеризують результати виконання бюджетної програми і підтверджуються статистичною, бухгалтерською та іншою звітністю й які дають змогу здійснити оцінку використання коштів на виконання програми

Головними вимогами до системи показників оцінки результативності бюджетних програм є компактність, комплексність, реалістичність, всебічна оцінка бюджетної програми, поєднання повноти охоплення інформації та простоти обчислення показників, порівнянність показників у часі й просторі, необхідна для відстеження динаміки процесів, однозначності інтерпретації, єдина методологія розрахунку, відкритість для користувачів. такі групи результативних показників:

показники затрат – визначають обсяги та структуру ресурсів, що забезпечують виконання бюджетної програми;

− показники продукту – використовуються для оцінки досягнення поставлених цілей. Показником продукту є, зокрема, кількість користувачів товарами (роботами, послугами), виробленими у процесі виконання бюджетної програми;

− показники ефективності – визначаються як відношення кількості вироблених товарів (виконання робіт, надання послуг) до їхньої вартості у грошовому або людському вимірі (витрати ресурсів на одиницю показника продукту);

− показники якості відображають якість вироблених товарів (виконаних робіт, наданих послуг)

Абсолютними показниками затрат є отримані асигнування за загальним фондом на виконання програми. Відносними показниками затрат можуть бути показники оплати праці; видатки на оплату комунальних послуг; видатки на придбання матеріалів на одиницю поточних видатків.

Показники якості відображають основні досягнення чи корисність для суспільства здійснення бюджетної програми (зниження рівня злочинності, зниження рівня захворюваності тощо).

Показники продукту визначають параметри оцінки досягнення поставлених цілей, такі як кількість наданих послуг або кількість споживачів послуг (кількість підготовлених спеціалістів, вилікуваних хворих, відвідувачів бібліотек тощо).

Показники ефективності визначають витрати ресурсів на одиницю показника продукту або навпаки

– скільки продукту виробляє одиниця ресурсів (вартість підготовки одного студента, кількість студентів на одного викладача, кількість пацієнтів на одного лікаря тощо)

Наявність результативних показників дає змогу провести якісний і кількісний аналіз практики застосування бюджетних технологій із виконання кожної бюджетної програми та оцінити ефективність використаних державних коштів у процесі надання суспільних благ населенню

Елементами процесу визначення ефективності бюджетних програм є моніторинг, контроль і оцінка програм. Мета проведення моніторингу та оцінки полягає у відстеженні ходу та результатів реалізаці програми, використанні ресурсів та наданні інформації відповідним особам.

Оцінка ефективності бюджетних програм здійснюється на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься у бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів, звітах про виконання паспортів бюджетних програм.

Для оцінки ефективності бюджетних програм можуть використовуватись офіційна державна статистична, фінансова та інша звітність, дані, бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку, інформація про результати контрольних заходів, проведених контрольно-ревізійним підрозділом розпорядника бюджетних коштів, тощо.

1. Теоретичні аспекти фінансового менеджменту.

Фінансовий менеджмент - підсистема загального управління господарсько-комерційною діяльністю підприємства, яка охоплює сукупність принципів методів і форм організації управління усіма аспектами його фінансової діяльності і спрямована на реалізацію стратегічних і тактичних цілей підприємства.

Цей вид менеджменту покликаний забезпечити зростання фінансових ресурсів, інвестицій, нарощування обсягу капіталу

Мета такого управління відповідає основній функції суб'єкта господарювання - отриманню прибутку.

Фінансовий менеджмент як система управління має об'єкт і суб'єкт управління.

Об'єкт управління у фінансовому менеджменті - це сукупність умов здійснення грошового обігу, обігу вартості, руху фінансових ресурсів і фінансових відносин між господарюючими суб'єктами І їх підрозділами у процесі господарювання.

Суб'єкт управління - це група фахівців (фінансова дирекція - апарат управління, фінансовий менеджер - керівник), яка за допомогою різних форм управлінського впливу забезпечує цілеспрямоване функціонування об'єкта.

Планування у фінансовому менеджменті відіграє істотну роль і охоплює весь комплекс заходів із розроблення рішень і впровадження їх у життя. Для підвищення ефективності цієї діяльності створюють методологію і методику розроблення фінансових планів.

Прогнозування у фінансовому менеджменті полягає в розробленні на довготермінову перспективу змін фінансового стану об'єкта загалом і його складових. Організування у фінансовому менеджменті - це об'єднання людей, які спільно реалізують фінансову програму на основі певних правил і процедур. До цих правил і процедур належить створення органів управління, встановлення взаємозв'язків між управлінськими підрозділами, розроблення норм, нормативів, методик.

Регулювання у фінансовому менеджменті полягає у впливі на об'єкт управління, за посередництва якого можна досягти стійкого стану фінансової системи у разі відхилень від заданих параметрів. Регулювання загалом охоплює поточні заходи усунення відхилень від планових завдань, встановлених норм і нормативів.

Координування у фінансовому менеджменті забезпечує узгодженість роботи всіх ланок системи управління, апарату управління та спеціалістів, а отже, єдність відносин об'єкта, суб'єкта управління та окремого працівника.

Стимулювання у фінансовому менеджменті полягає в зацікавленні працівників фінансової служби в результатах їхньої праці.

Контроль у фінансовому менеджменті - це перевірка організації фінансової роботи, виконання фінансових планів і т. ін.

Залежно від завдань, які покликаний розв'язувати фінансовий менеджмент, його класифікують на стратегічний і оперативно-тактичний. Стратегічний, як правило, пов'язаний з управлінням інвестиціями, оперативно-тактичний спрямований на управління готівкою.

Фінансовий менеджмент ґрунтується на концепціях грошових потоків, вартості грошей у часі, операційного та фінансового ризику, ціни капіталу, ефективного ринку.

1. Концепція грошових потоків.

З огляду на динамічну природу бізнесу основним об'єктом дослідження і управління в системі фінансового менеджменту є не прибуток, а грошові потоки. Концепція грошових потоків передбачає:

а) ідентифікацію грошового потоку, його тривалість і вид;

б) оцінювання факторів, що визначають величину його емітентів;

в) вибір коефіцієнта дисконтування, що дає змогу зіставити елементи потоку, генеровані в різні моменти часу;

г) оцінювання ризику, пов'язаного з певним потоком, і спосіб його обліку.

2. Склад та джерела фінансових ресурсів підприємства.

Фінансові ресурси властиві всім суб'єктам фінансових відносин. До фінансових ресурсів держави входять ресурси всіх секторів економіки:

·державного сектору;

· підприємств;

· громадських організацій;

·приватного сектору;

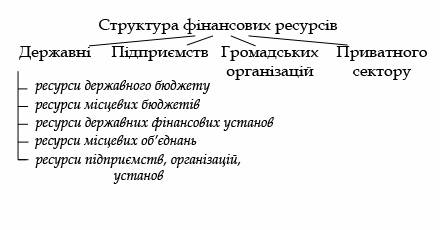

У кожному секторі економіки фінансові ресурси визначаються за рівнями управління. В державному секторі до складу фінансових ресурсів входять:

·ресурси державного бюджету;

·ресурси місцевих бюджетів;

·ресурси державних фінансових інститутів;

· ресурси місцевих об'єднань;

·ресурси підприємства,

організацій, установ.

В інших секторах

економіки, як правило фінансові ресурси

перебувають у розпорядженні первинної

ланки. В узагальнюючому вигляді склад

фінансових ресурсів представлено на

рис 2.1

Структура фінансових ресурсів розглядається в тісному зв'язку з вартісною структурою валового внутрішнього продукту за джерелами створення або напрямками використання. Завдяки такому розгляду стає можливим визначити рівень використання фінансових ресурсів у розподільчих процесах; дати характеристику ефективності функціонування фінансового механізму; прослідкувати рух кожної складової частини фінансових ресурсів.

За джерелами створення до складу фінансових ресурсів відносять:

·прибуток;

·доходи від особистого підсобного господарства;

·нарахування соціального страхування;

·амортизацію;

·чисті (непрямі) податки.

Найзначніша частка фінансових ресурсів створюється за рахунок прибутку, відрахувань на соціальне страхування та інші соціальні потреби. Велику частку становлять непрямі податки. Крім цього частина фінансових ресурсів виражає перенесену вартість основних фондів (амортизаційні відрахування). Отже, основна частина фінансових ресурсів представляє собою грошове надходження новоствореної вартості. За видатками або напрямками використання до складу фінансових ресурсів відносять:

· витрати на розвиток економіки;

· державні дотації та виплати різниці в цінах;

·витрати на соціальні гарантії населенню;

· витрати на соціально-культурні заходи;

· витрати на розвиток науки;

·пенсії та надання допомоги;

·витрати на оборону;

· витрати на управління;

·витрати на зовнішньоекономічну діяльність;

· витрати господарських структур на соціальні заходи;

· інші витрати господарських структур;

·витрати на обслуговування державного боргу; ·інші витрати бюджету.

У кінцевму підсумку напрямки викоистання фінансових ресурсів можна поділити на три групи:

· перша група - поповнення фонду відшкодування;

· друга група - формування фонду споживання;

· третя група - формування фонду нагромадження.

Розгляд фінансових ресурсів за джерелами створення у зв'язку з напрямками використання має значення для визначення межі функціонування фінансових ресурсів. На рівні підприємства фінансові ресурси поділяються на: 1) власні; 2) позичені; 3) залучені. Джерелами створення фінансових ресурсів підприємств є внески засновників, прибуток, амортизаційні відрахування, цільове надходження, кредити всіх форм, кредиторська заборгованість підприємства. Для ефективного функціонування підприємства важливе значення має визначення оптимальної потреби в фінансових ресурсах, забезпечення структури, джерел їх формування та обґрунтованих напрямків їх використання. Важливо підкреслити, що фінансові ресурси окремого підприємства і держави в цілому взаємопов'язані. І для розв'язання проблем формування і використання фінансових ресурсів необхідний виважений, чітко налагоджений, економічно обґрунтований фінансовий механізм їх створення і використання.

3. Фінансова діяльність підприємств та ЇЇ організація.

Фінансова діяльність — це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

• фінансове забезпечення поточної виробничо-господарської діяльності;

• пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

• виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

• мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

• контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

• фінансове прогнозування та планування;

• аналіз та контроль виробничо-господарської діяльності;

• оперативна, поточна фінансово-економічна робота.

Фінансове прогнозування та планування.

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких коштів.

На цій стадії складається фінансовий план підприємства. Мстою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків.

Складають перспективні, поточні й оперативні плани. Поточний фінансовий план складається у формі балансу доходів та витрат, оперативний — у формі платіжного календаря.

Аналіз та контроль виробничо-господарської діяльності підприємства — це діагноз його фінансового стану, який допомагає виявити недоліки, виявити та мобілізувати внутрішньогосподарські резерви, збільшити доходи та прибутки, зменшити витрати виробництва, підвищити рентабельність, поліпшити фінансово-господарську діяльність у цілому.

Процес аналізу можна поділити на два блоки:

1) аналіз фінансових результатів та рентабельності, який здійснюється за такими основними напрямками:

• аналіз та оцінювання рівня і динаміки показників прибутковості;

• аналіз фінансових результатів від іншої реалізації, позареалізаційної та фінансово-інвестиційної діяльності;

• аналіз та оцінювання використання чистого прибутку;

• аналіз взаємозв'язку витрат, обсягів виробництва продукції та прибутку;

• аналіз взаємозв'язку прибутку, руху оборотного капіталу та грошових потоків;

• аналіз та оцінювання впливу інфляції на фінансові результати;

• факторний аналіз показників рентабельності;

2) аналіз фінансового стану підприємства, який проводиться за такими напрямками:

• аналіз та оцінка складу і динаміки майна;

• аналіз фінансової стійкості підприємства;

• аналіз ліквідності балансу;

• комплексний аналіз і рейтингова оцінка підприємства.

Поточна та оперативна робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні.

її зміст полягає:

• в постійній роботі із споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

• у своєчасних розрахунках за поставлені товарно-матеріальні цінності та послуги з постачальниками;

• в забезпеченні своєчасної сплати податків, інших обов'язкових платежів у бюджет та цільові фонди;

• у своєчасному проведенні розрахунків по заробітній платі;

• у своєчасному погашенні банківських кредитів та сплаті відсотків.