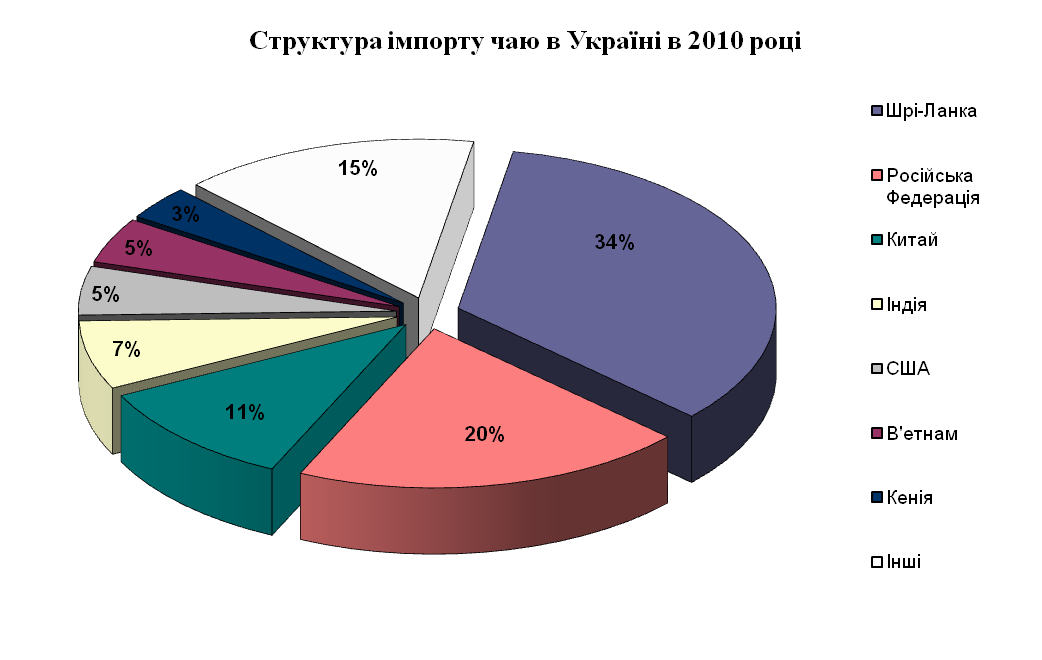

5. Розрахунок митної вартості чаю зеленого залежно від умов поставок Інкотермс. Нарахування митних платежів.

Митно-тарифне регулювання – це одна з основних складових державного регулювання зовнішньоекономічної діяльності в Україні. Ефективність заходів тарифного регулювання, їх узгодженість і відповідність міжнародним нормам багато в чому визначається тими правилами, які встановлюють порядок обчислення бази нарахування митних платежів.

Оцінка вартості товарів, що переміщуються через митний кордон держави, – досить складна процедура в митній справі, оскільки від коректного визначення митної вартості залежить розмір стягнутих митних платежів. Процедури та методологія визначення митної вартості – досить актуальна проблема, оскільки величина митної вартості значною мірою впливає на забезпечення повноти надходження платежів до державного бюджету. Саме за рахунок удосконалення процедур визначення митної вартості можна набагато підвищити ефективність діяльності митних органів у сфері контролю за переміщенням товарів і транспортних засобів через митний кордон України.

В Україні порядок контролю за правильністю визначення митної вартості закріплено статтями 41, 60 і 69 Митного кодексу України. Контроль здійснюється на трьох етапах:

– до моменту митного оформлення та пропуску товарів і транспортних засобів через митний кордон України – на підставі попередньої інформації;

– під час перетину товарів і транспортних засобів через митний кордон України – у рамках здійснення митного контролю;

– після закінчення операцій митного оформлення та митного контролю після перетину митного кордону України – так званий постмитний контроль.

Митним кодексом України закладено і правові основи щодо механізму визначення митної вартості. Питанню митної вартості та методів її визначення присвячений розділ ХІ. Неправильне визначення митної вартості призводить до недонарахування податкових платежів до бюджету. Згідно з Митним кодексом України та іншими актами законодавства при митному оформленні товарів, що переміщуються підприємствами через митний кордон України, митна вартість заявляється (декларується) митному органу України у митній декларації (МД).

В установлених Кабінетом Міністрів України випадках при переміщенні через митний кордон України товарів, крім МД подається декларація митної вартості (ДМВ) відповідної форми.

Порядок декларування митної вартості товарів, що переміщуються через митний кордон України, затверджено [постановою Кабінету Міністрів України від 28.08.03 № 1375].

Заявлена декларантом митна вартість і дані, що стосуються її визначення, мають ґрунтуватися на достовірній і документально підтвердженій інформації та подаватися у кількісному виразі.

За недостовірність відомостей, зазначених у митній декларації, декларації митної вартості та в документах, поданих на підтвердження митної вартості товарів, декларант несе відповідальність згідно із законодавством.

В усіх випадках, коли не встановлено обов’язкове заповнення ДМВ, митний орган при виникненні обґрунтованих сумнівів щодо достовірності заявленої митної вартості може вимагати від декларанта подання ДМВ для підтвердження заявленої декларантом у МД митної вартості.

Митний орган, що здійснює митне оформлення товарів, здійснює контроль за правильністю визначення декларантом митної вартості, в тому числі за правильністю застосування вибраного декларантом методу визначення митної вартості та можливості його застосування, а також повнотою наданих декларантом документів.

Перевірка достовірності заявленої митної вартості здійснюється на підставі документів, визначених пунктами 14,15 [постанови Кабінету Міністрів України від 28.08.03 № 1375].

За необхідності підтвердження заявленої декларантом митної вартості декларант зобов’язаний на вимогу митного органу надати необхідні для цього відомості.

При перевірці банківських документів особлива увага звертається на повноту платежу, а саме: зазначене перерахування коштів здійснено (чи передбачається здійснити) в цілому за весь товар чи тільки за його частину (як при попередній оплаті, так і при сплаті за вже отриманий товар); чи відображає грошова частина платежу повну вартість товарів, що переміщуються через митний кордон України (тобто чи не передбачено контрактом будь-яких умов, що мали вплив на вартість угоди, у тому числі здійснення часткової оплати за ці товари у вигляді побічного платежу третій особі на користь продавця як зустрічної поставки товарів чи надання будь-яких послуг покупцем продавцю).

Особливому контролю щодо правильності визначення та заявлення митної вартості підлягають товари, які переміщуються через митний кордон взаємозалежними особами чи містять об’єкти інтелектуальної власності, за які сплачуються ліцензійні та подібні платежі.

При виникненні у митного органу сумнівів в достовірності наданих відомостей декларант має право довести таку достовірність шляхом подання необхідних документів та відомостей.

Визначення митної вартості - ключовий момент процедури митного оформлення товару, який є об'єктом експортно-імпортних операцій. Згідно з діючим законодавством України митна вартість товарів та інших предметів, які перетинають кордон України, в більшості випадків є основою митного оподаткування.

Знання “Інкотермс” є необхідною умовою для вирішення питань визначення митної вартості, а саме — знання того, які витрати включаються продавцем до рахунку-фактури за різних умов поставки.

При обчисленні митної вартості товарів витрати, зроблені до перетину митного кордону (якщо вони не включені до рахунку-фактури), додаються до фактурної вартості: за навантаження товару на транспортний засіб, по страхуванню, сплачене вивізне мито та ін.

Відповідно витрати, зроблені після перетину митного кордону, віднімаються (якщо вони включені до рахунку-фактури).

Головне правило визначення митної вартості — її обчислення на основі рахунку-фактури (ціни угоди) з обов'язковим документальним підтвердженням усіх її складових (наприклад, транспортних витрат та ін.).

Перелік викорастиної літератури

1. Наказ МОНПС№ 204 08.09.1999. Діє з c 25.04.2009

2. Постанова Кабінету Міністрів України № 1031 05.10.2011 з 15.10.2011

3. Постанова Кабінету Міністрів України від 21.05.12 № 449

4. Закон України "Про карантин рослин" від 19.01.2006

5. Закон України «Про карантин рослин» (стаття 19) від 30.06.06

6. Лист ДМСУ від 22.03.2007 р. № 11/2-18/2932-ЕП

7. Постанова Кабінету Міністрів України та Національного Банку України від 03.04.96 р. №391 “Про заходи щодо створення єдиної бази статистичних даних та статистичної звітності про зовнішньоторговельні операції” (із змінами, внесеними згідно з Постановою КМ № 1336 ( 1336-98-п ) від 25.08.98 ).

8. Наказ Держмитслужби від 31.05.96 р. №237 “Про затвердження Порядку ведення обліку суб’єктів зовнішньоекономічної діяльності в митних органах”

9. Закон України "Про зовнішньоекономічну діяльність"

10. Постанова КМУ від 21.05.2012 № 450 «Питання, пов'язані із застосуванням митних декларацій»

11. Закон України від 05.02.1992 № 2097-XІІ «Про Єдиний митний тариф»

12. Указ Президента України від 18.06.1994 № 319/94 «Про невідкладні заходи щодо повернення в Україну валютних цінностей, що незаконно знаходяться за її межами» від 06.11.97.

13. Указ Президента України від 18.06.1994 № 319/94 «Про невідкладні заходи щодо повернення в Україну валютних цінностей, що незаконно знаходяться за її межами»

14. Постанова КМУ від 24.10.2002 № 1569 «Про затвердження Порядку справляння єдиного збору у пунктах пропуску через державний кордон»

15. Наказ Мінекобезпеки від 08.09.1999 № 204 «Про затвердження Положення про екологічний контролю у пунктах пропуску через державний кордон та в зоні діяльності регіональних митниць і митниць»

16. Постанова КМУ від 29.03.2002 № 390 «Про ввезення на митну територію України окремих видів товарів»

17. Наказ ДМСУ від 28.02.2003 № 129 «Про затвердження Положення про порядок контролю за ввезенням на митну територію України окремих видів товарів»

18. Наказу Мінфіну від 24.05.2012 № 599 «Про затвердження Форми декларацiї митної вартостi та Правил її заповнення»

19. постановa Кабінету Міністрів України від 28.08.03 № 1375

20.

Додаток А

Додаток Б

Додаток А