Глава 2 Анализ развития корпоративного страхования в рф

2.1 Оценка динамики развития рынка личного страхования в 2000-2012 гг.

В отличие от экономически развитых стран, где институт страхования развивался как органический элемент социально-экономической системы, развитие страхования в России в значительной степени происходит спонтанно.

Интересен анализ количественных и качественных тенденций, сложившихся в сфере личного страхования за последние годы (Таблица 1).

Таблица 1. Динамика страховых премий за 2000г.-2012г.в % к предыдущему году1

Подотрасли, виды страхования |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Совокупные страховые премии, млн. руб. |

171,2 |

113,3 |

113,3 |

105,3 |

107,6 |

121,3 |

126,2 |

123,2 |

102,5 |

106,3 |

122,1 |

118,7 |

1 добровольное |

179,6 |

107,5 |

107,5 |

91,9 |

96,3 |

112,2 |

118,7 |

115,9 |

89,6 |

107,8 |

122,4 |

118,4 |

1.1 личное |

|

|

|

|

|

|

|

|

|

|

|

|

1.1.1 ДСЖ |

191,7 |

75,7 |

75,7 |

59,0 |

37,0 |

47,1 |

116,5 |

102,7 |

87,2 |

137,6 |

149,8 |

123,1 |

1.1.2 от несчастных случаев |

239,7 |

172,6 |

172,6 |

126,4 |

132,7 |

134,4 |

110,8 |

123,2 |

79,8 |

102,5 |

113,0 |

118,7 |

1.1.3 медицинское |

182,6 |

114,7 |

114,7 |

124,9 |

116,7 |

117,3 |

119,0 |

117,2 |

99,9 |

121,7 |

126,3 |

124,0 |

2 рисковое ЛС (без ДСЖ) |

192,1 |

126,8 |

126,8 |

125,3 |

120,9 |

122,3 |

116,4 |

119,0 |

93,5 |

116,6 |

123,1 |

122,8 |

3 ОМС |

136,2 |

144,9 |

144,9 |

136,3 |

142,3 |

143,9 |

135,0 |

144,8 |

117,1 |

105,2 |

122,3 |

117,7 |

4 Итого ЛС |

173,7 |

113,9 |

113,9 |

102,0 |

108,9 |

122,3 |

123,7 |

126,5 |

101,2 |

107,5 |

122,4 |

118,6 |

5 Итого ЛС (без ОМС) |

180,8 |

109,5 |

109,5 |

95,5 |

99,9 |

114,0 |

118,3 |

116,4 |

90,3 |

109,5 |

122,5 |

119,3 |

Важным индикатором динамики и текущего состояния страхового рынка являются данные о страховых премиях и выплатах. В период 2000-2012 гг. доля страховых премий по личному страхованию на общем страховом рынке РФ показывая положительную динамику, несмотря на неоднородность ее роста.

В абсолютном выражении страховые премии в отрасли личного страхования представлены следующим образом (Таблица 2):

Таблица 2. Страховые премии в абсолютном выражении в отрасли личного страхования (млн. руб.) 2

Подотрасли, виды страхования |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Совокупные страховые премии, млн. руб. |

170100,0 |

291200,0 |

329900,0 |

446800,0 |

470500,0 |

506200,0 |

614000,0 |

775100,0 |

954800,0 |

979100,0 |

1041100,0 |

1270900,0 |

1508600,0 |

1 добровольное |

138631,5 |

248976,0 |

267548,9 |

343142,4 |

315235,0 |

303720,0 |

340770,0 |

404602,2 |

468806,8 |

420033,9 |

452878,5 |

554112,4 |

656241,0 |

1.1 личное |

94915,8 |

182000,0 |

152743,7 |

197932,4 |

144914,0 |

98202,8 |

94556,0 |

110064,2 |

127943,2 |

118471,1 |

141589,6 |

180467,8 |

221764,2 |

1.1.1 ДСЖ |

79606,8 |

152588,8 |

115465,0 |

155486,4 |

91747,5 |

33915,4 |

15964,0 |

18602,4 |

19096,0 |

16644,7 |

22904,2 |

34314,3 |

42240,8 |

1.1.2 от несчастных случаев |

2551,5 |

6115,2 |

10556,8 |

11170,0 |

14115,0 |

18729,4 |

25174,0 |

27903,6 |

34372,8 |

27414,8 |

28109,7 |

31772,5 |

37715,0 |

1.1.3 медицинское |

12757,5 |

23296,0 |

26721,9 |

31276,0 |

39051,5 |

45558,0 |

53418,0 |

63558,2 |

74474,4 |

74411,6 |

90575,7 |

114381,0 |

141808,4 |

2 рисковое ЛС (без ДСЖ) |

15309,0 |

29411,2 |

37278,7 |

42446,0 |

53166,5 |

64287,4 |

78592,0 |

91461,8 |

108847,2 |

101826,4 |

118685,4 |

146153,5 |

179523,4 |

3 ОМС |

29087,1 |

39603,2 |

57402,6 |

72828,4 |

99275,5 |

141229,8 |

203234,0 |

274385,4 |

397196,8 |

465072,5 |

489317,0 |

598593,9 |

704516,2 |

4 Итого ЛС |

183027,6 |

317990,4 |

362230,2 |

458416,8 |

467677,0 |

509237,2 |

622596,0 |

770449,4 |

974850,8 |

986932,8 |

1060880,9 |

1298859,8 |

1540280,6 |

5 Итого ЛС (без ОМС) |

153940,5 |

278387,2 |

304827,6 |

385588,4 |

368401,5 |

368007,4 |

419362,0 |

496064,0 |

577654,0 |

521860,3 |

571563,9 |

700265,9 |

835764,4 |

Рассматривая абсолютные показатели страховых премий на рынке личного страхования, можно сказать, что не все абсолютные показатетели демонстрируют рост. Наблюдается спад во всех видах личного страхования в период кризиса 2008-2009 гг. Рассматривая в частности корпоративное личное страхование, данный спад можно объяснить сокращением во время кризиса бюджетов компаний на страхование, небольшие предприятия, наиболее сильно пострадавшие от кризиса, полностью отказались от страхования. В связи с этим, решающим фактором выбора страховщика по-прежнему является стоимость страхования. Для того чтобы получить преимущество, страховщики соглашаются на значительное снижение тарифов.1

Основной причиной снижения спроса на ДСЖ было вступление в силу с 1 января 2003 г. поправки к Налоговому кодексу Российской Федерации, согласно которой суммы страхового обеспечения в виде рент или аннуитетов, выплачиваемые по договорам добровольного долгосрочного страхования жизни, заключенным на срок не менее пяти лет и предусматривающим текущие выплаты (аннуитеты) в период действия договора страхования, подлежали налогообложению по ставке 13% (НДФЛ).

Анализируя положение личного страхования в настоящее время, можно сказать, что оно занимает значительную долю в портфелях российских страховщиков. Основными потребителями услуг по личному страхованию являются корпоративные клиенты, для которых оно становится важным элементом «социального пакета».

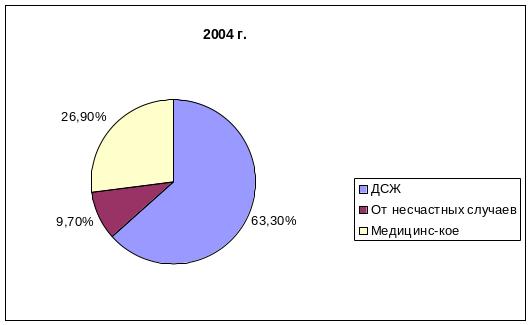

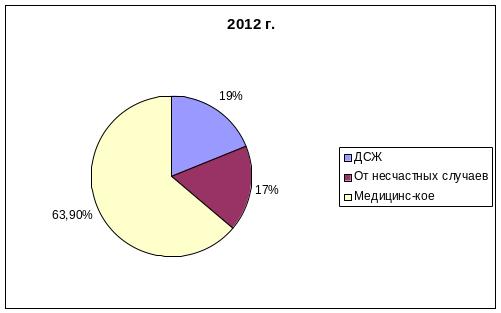

Анализируя структуру страховых премий по подотраслям личного страхования, следует отметить, что в 2012 году 63,9% премий по личному страхованию приходится на медицинское страхование, 19% приходится на страхование от несчастного случая, а 17% – на долгосрочное страхования жизни (Таблица 3). Особенностью российской практики медицинского страхования является доминирование доли юридических лиц в премиях и выплатах. Подавляющее большинство договоров медицинского страхования заключено с физическими лицами, но более 90% взносов и выплат приходится на коллективные договоры по медицнскому страхованию за счет юридических лиц. По оценкам Всероссийского союза страховщиков (ВВС), в настоящее время не более 8% населения России могут получать медицинскую помощь по программам добровольного медицинского страхования, что, однако, в четыре раза больше аналогичного показателя в 2000-2001 г.

Таблица 3 Структура страховых премий по подотраслям личного страхования (в % к предыдущему году) 2

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

ДСЖ |

83,9 |

83,8 |

75,6 |

78,6 |

63,3 |

34,5 |

16,9 |

16,9 |

14,9 |

14,0 |

16,2 |

19,0 |

19,0 |

От несчастных случаев |

2,7 |

3,4 |

6,9 |

5,6 |

9,7 |

19,1 |

26,6 |

25,4 |

26,9 |

23,1 |

19,9 |

17,6 |

17,0 |

Медицинс-кое |

13,4 |

12,8 |

17,5 |

15,8 |

26,9 |

46,4 |

56,5 |

57,7 |

58,2 |

62,8 |

64,0 |

63,4 |

63,9 |

Основные тенденции последних лет на рынке Добровольного медицинского страхования связаны с повышением стоимости медицинских услуг, что вызвано как общеэкономическими факторами, так и почти полной исчерпанностью свободных ресурсов медицинских учреждений, оказывающих качественные медицинские услуги.

Что касается пенсионного страхования, то в России оно пока практически не развито. Фактически, этот вид страхования предлагают лишь несколько страховых компаний.

В целом, наблюдая динамику страховых премий по личному страхованию, стоит отметить тенденцию к уменьшению доли долгосрочного страхования жизни в структуре рынка по личному страхованию, увеличение доли медицинского страхования и сравнительно невысокие показатели в сфере страхования от несчастных случаев.

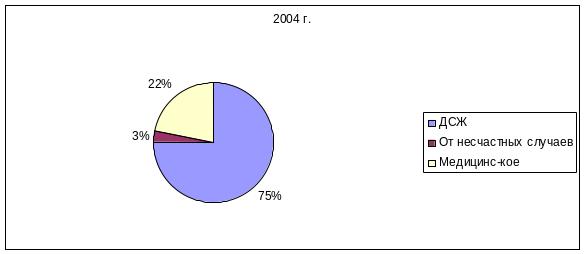

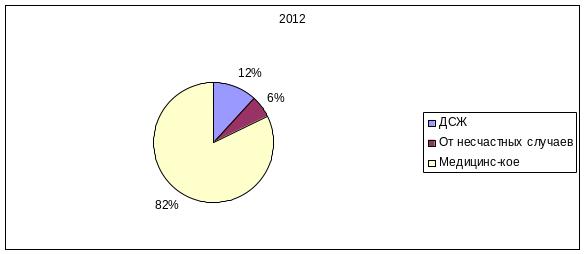

Изменения структур премий и выплат добровольного личного страхования представлены на рис. 1 и 2. Для сравнения мы использовали данные 2004 г., когда премии и выплаты ДСЖ все еще составляли большую часть премий и выплат добровольного личного страхования, и 2012 г., когда они стали составлять меньшую их часть.

Рис. 1 Изменение структуры страховых премий добровольного личного страхования в 2012 г. по сравнению с 2004 г.1

Рис. 2 Изменение структуры страховых выплат добровольного личного страхования в 2012 г. по сравнению с 2004 г.1

Анализ видов личного страхования наглядно демонстрирует сравнительную динамику выплат и премий по отдельным подотраслям личного страхования (рис.3).2

Рис.3. Динамика выплат и препий по ДСЖ ( в % к предыдущему году)

Изучение выплат и премий по долгосрочному страхованию жизни показывает, что сравнительная динамика премий и выплат по ДСЖ после существенного спада имеет ряд положительных тенденций. Однако по оценкам экспертов, в настоящее время в России долгосрочное страхование жизни занимает небольшую долю в портфелях страховых организаций, в то время как в странах ЕС доля этого вида страхования в общем объеме страхового рынка достигает 45-60%, а в Японии и Великобритании – 80%.

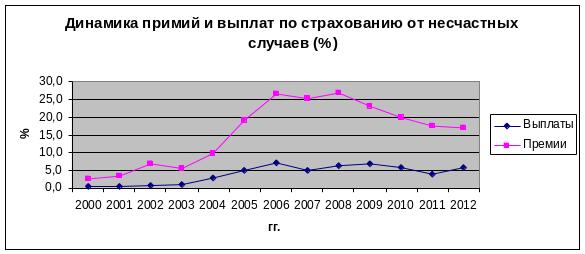

Анализ премий и выплат по страхованию от несчастных случаев позволяет отметить тенденцию к положительной динамике выплат по данному виду личного страхования. Также следует отметить, что наметилось уменьшение объема страховых премий по страхованию от несчастных случаев.

Рис. 4. Динамика премий и выплат по страхованию от несчастных случаев (в % к предыдущему году)1

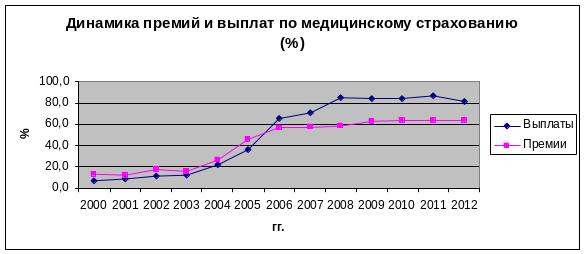

Объем премий по медицинскому страхованию за 2012 год составил 63,9 % от общего числа премий по личному страхованию. Объем страховых выплат –81,7%.

Рис. 5. Динамика премий и выплат по медицинскому страхованию (в % к предыдущему году)1

На сегодняшний день сектор корпоративного страхования составляет примерно половину (52%) от объема премий на рынке, но создает львиную долю прибыли рынка (по оценкам, около 90% прибыли на рынке приходится на сегмент корпоративного страхования). Свыше 90% премий в корпоративном страховании связаны с рисками крупных предприятий, отражая структуру российской экономики. Только 16% ВВП создается предприятиями малого и среднего бизнеса (МСБ), которые не столь активно страхуются.

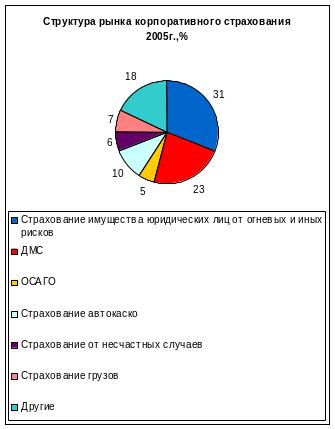

Рассмотрим структуру рынка корпоративного страхования за 2005-2009 гг.(Таблица 4). Объем рынка корпоративного страхования в 2009 году составил 253,5 млрд. рублей, сократившись по сравнению с 2008 годом на 17,1 млрд. рублей. Наибольший вклад в падение рынка внесли такие его сегменты как ДМС (-7,0 млрд. рублей), страхование имущества предприятий от огневых и иных рисков (-4,6 млрд. рублей), страхование жизни (-3,3 млрд. рублей), страхование грузов (-3,0 млрд. рублей) и страхование от несчастных случаев и болезней (-1,8 млрд. рублей). Прирост премий был отмечен в страховании авиационных рисков (+2,0 млрд. рублей), страховании водного транспорта (+1,1 млрд. рублей) и космических рисков (+1,1 млрд. рублей).

Таблица 4. Структура рынка корпоративного страхования, млн. рублей.2

Вид страхования |

Взносы 2005 |

Взносы 2006 |

Взносы 2007 |

Взносы 2008 год |

Взносы 2009 (оценка) |

Страхование имущества юридических лиц от огневых и иных рисков |

59 401 |

67 170 |

71 698 |

67 124 |

62 566 |

Добровольное медицинское страхование |

43 851 |

50 602 |

58 698 |

67 181 |

60 216 |

Страхование автокаско |

18 794 |

20 768 |

23 670 |

26 469 |

26 960 |

Страхование строительно-монтажных рисков (включая страхование ответственности) |

8 424 |

11 288 |

11 451 |

14 410 |

15 064 |

ОСАГО |

9 597 |

11 323 |

12 640 |

13 997 |

14 942 |

Страхование от несчастных случаев |

11 058 |

11 915 |

12 398 |

12 921 |

11 094 |

Страхование сельскохозяйственных рисков |

2 820 |

3 113 |

8 915 |

12 371 |

11 084 |

Страхование грузов |

13 626 |

13 644 |

13 513 |

12 111 |

9 113 |

Страхование авиационных рисков (имущественное + ответственности) |

3 739 |

4 628 |

5 534 |

5 848 |

7 893 |

Страхование водного транспорта (имущественное + ответственности) |

4 106 |

4 135 |

4 794 |

4 446 |

5 560 |

Страхование ответственности за неисполнение обязательств по госконтракту |

н.д. |

н.д. |

н.д. |

4 152 |

4 640 |

Страхование финансовых рисков |

1 861 |

2 222 |

2 468 |

3 591 |

3 593 |

Страхование жизни |

4 026 |

5 383 |

10 800 |

6 719 |

3 380 |

Страхование космических рисков (имущественное + ответственности) |

2 139 |

652 |

1 257 |

2 025 |

3 106 |

Страхование ответственности предприятий - источников повышенной опасности |

1 489 |

2 764 |

3 010 |

2 004 |

2 037 |

Страхование выезжающих за рубеж |

955 |

1 088 |

1 315 |

1 520 |

1 504 |

Страхование ответственности грузоперевозчиков |

1 222 |

1 105 |

1 482 |

1 946 |

1 264 |

Добровольное страхование автогражданской ответственности |

433 |

514 |

607 |

693 |

1 174 |

Страхование профессиональной ответственности (кроме профессиональной ответственности туроператоров) |

818 |

948 |

1 166 |

1 292 |

927 |

Страхование профессиональной ответственности туроператоров |

н.д. |

н.д. |

н.д. |

291 |

389 |

Прочие виды страхования |

1 161 |

1 544 |

12 054 |

9 497 |

7 023 |

Всего |

189 519 |

214 806 |

257 470 |

270 609 |

253 530 |

Влияние кризиса не ограничилось простым сокращением спроса на страхование. Среди других его следствий: рост конкуренции среди страховых компаний, демпинг и общее снижение тарифных ставок, перераспределение спроса в пользу более крупных и надежных страховых компаний.

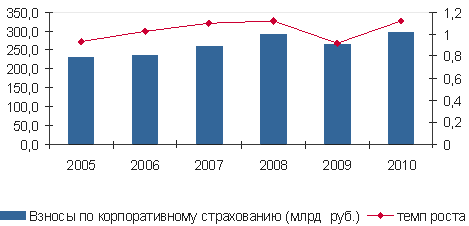

Анализируя динамику взносов по корпоративному страхованию, следует отметить, что они имеют положительную тенденцию, и к концу 2010 году рынок корпоративного страхования достигает докризисного уровня (рис.6)

Рис.6. Динамика взносов по корпоративному страхованию1

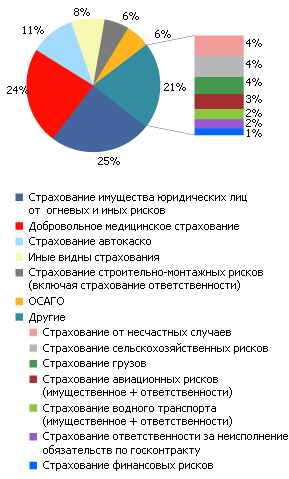

Рассматривая долю совокупных взносов в корпоративном страховании (рис.7), можно заметить, что в 2010 году объем рынка корпоративного страхования остался на уровне 2009 года (темпы прироста +2,0%).

Рис.7 Доля совокупных взносов по корпоративному страхованию1

Темпы прироста страховых премий в 2010 году по сравнению с 2009 годом по страхованию имущества юридических лиц от огневых и иных рисков составляют -5%, по ДМС – +8%, по страхованию от несчастных случаев и болезней –+1%, по страхованию СМР – +5%, по страхованию грузов – -5%.

Далее рассмотрим структуру рынка корпоративного страхования в 2005 и 2009 гг.(Рис.8).

Структура рынка корпоративного страхования 2009 г.

Рис.7. Структура рынка корпоративного страхования 2005 и 2009 гг.1