Економ. Аналіз

3. фін. аналіз – сукупність аналітичних процедур які базуються на загальнооступн. Інформ. Фін. Характеру та призначається для оцінки стану та ефективності використання економ. Потенціалу п-ства, а також прийняття рішень щодо оптимізації його діяльності або участі в ньому.

Види фін. Аналізу:

-зовнішній(проводиться для оцінки прогнозування приваблив. Суб. Господ. Та його інвестиційної можливості)

-внутрішній(провод. Працівниками п-ства і спрямов. На забезпеч. Оптимал. Фін. Моделі суб. Господар. Та зростання його економ. Потенціалу

Інформаційним забезпеченням виступає баланс та звіт про фін. Результат

Об’єктом фінансового аналізу виступає конкретне підприємство та фінансовий стан цього підприємства. Суб’єктами фінансового аналізу є фінансові аналітики, які є зацікавленими в діяльності підприємства з якихось причин.

Для здійснення мети фінансового аналізу мають вирішуватись такі основні завдання: - дослідження рентабельності підприємства; - дослідження фінансової стійкості підприємства; - об’єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства; - дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства оборотними коштами; - оцінка конкурентоспроможності підприємства; - аналіз ділової активності підприємства та його становища на ринку цінних паперів; - визначення ефективності використання фінансових ресурсів. • загальна оцінка фінансового стану і факторів його зміни; • вивчення співвідношення між джерелами оборотних коштів, їх розміщенням і ефективністю використання; • дотримання підприємством фінансової, розрахункової і кредитної дисципліни; • визначення ліквідності і фінансової стійкості підприємства; • довго- і короткострокове прогнозування стійкості фінансового становища.

Організація б/о

7. Правовий статус бухгалтера Питаннями правового статусу бухгалтера займались Л.С.Скакун, О.П. Войналович. В Положенні про головних бухгалтерів, затвердженому постановою Ради Міністрів СРСР від 24.01.80 № 59, детально окреслено права і обов’язки головних бухгалтерів. Але це Положення вже не діє в Україні з 03.04.1993. Незважаючи на це, взявши його за основу, кожне підприємство може розробити своє положення про головного бухгалтера, оскільки Постановою Верховної Ради України від 12.09.91 р. N 1545-ХІІ "Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР" встановлено, що до прийняття відповідних актів законодавства України на території республіки застосовуються акти законодавства Союзу РСР з питань, які не врегульовані законодавством України, за умови, що вони не суперечать Конституції і законам України. На законодавчому рівні вимоги до професійного бухгалтера окреслені в проекті Закону України “Про внесення змін до Закону України “Про бухгалтерський облік та фінансову звітність в Україні”. Зазначений нормативний документ вказує, що “професійний бухгалтер – це бухгалтер, який підтвердив свою кваліфікаційну придатність на заняття бухгалтерською діяльністю на території України та є членом громадської організації, яка відповідає вимогам Міжнародної Федерації Бухгалтерів”. Дані вимоги узгоджуються з положеннями Міжнародних стандартів фінансової звітності і зумовлюються використанням зарубіжного досвіду при регулюванні розвитку бухгалтерської професії. Кваліфікаційна придатність на заняття бухгалтерською діяльністю повинна обов’язково підтверджуватися, однак в законопроекті відсутній механізм такого порядку. Вчнні вважають, що професійним бухгалтером може бути “особа, яка отримала право надавати професійні послуги клієнтові завдяки наявності сертифікату міжнародного зразка і, яка є членом однієї із професійних громадських організацій бухгалтерів”. Однак, сертифікація бухгалтерів в Україні на сьогодні не надає гарантії захисту користувачів бухгалтерської інформації від фальсифікації фінансової звітності, шахрайства і “для того, щоб зараз здобути сертифікат СІРА необхідно витратити близько 20 тис. грн., що включає також плату за участь у іспитах”, що не відповідає середньорічній заробітній платі працюючого населення. Отримання сертифікату міжнародного зразка для підтвердження статусу професійного бухгалтера повинно залежати від вимог, які ставляться роботодавцем. Якщо на підприємстві отримання сертифікату є обов’язковою умовою при працевлаштуванні на посаду бухгалтера, то для підтвердження рівня знань та професійних здібностей особа за власним бажанням може отримати відповідний сертифікат або стати членом професійної громадської організації. Проф. Я.В. Соколов вважає, що “професіоналом є людина, яка живе за рахунок коштів власної професії. Тому людину, в якої в трудовій книжці написано, що вона бухгалтер, можна вважати професіоналом. Визначаючи статус професійного бухгалтера слід врахувати те, що Законом України “Про вищу освіту” від 17 січня 2002 року N 2984-III передбачено, що випускник вищого навчального закладу може здобути освітньо-кваліфікаційний рівень спеціаліста або магістра, що підтверджується отриманням документу затвердженого зразка. Отримання диплому про повну вищу освіту за спеціальністю “Облік і аудит” та здобуття відповідної кваліфікації є підтвердженням того, що особа отримала спеціальні уміння та знання, достатні для виконання професійних завдань та обов’язків (робіт) інноваційного характеру певного рівня професійної діяльності. Отже, отримання документу про здобуття повної вищої освіти за спеціальністю “Облік і аудит” є оцінкою достатності професійних здібностей, теоретичних знань і практичних умінь для здійснення бухгалтерської діяльності, що, в свою чергу, свідчить про те, що випускник набуває статусу професіонала або професійного бухгалтера. Для забезпечення реалізації статусу професійного бухгалтера в суспільстві та ефективної реалізації його функцій і обов’язків слід забезпечити підтримання високої кваліфікації в процесі здійснення професійної діяльності, удосконалення знань та навиків. Зазначені заходи повинні базуватися на єдиній державній політиці в сфері післядипломної освіти та підвищення кваліфікації бухгалтерів. Також на державному рівні слід затвердити концепцію розвитку професії бухгалтера та підвищити рівень взаємодії державних установ, освітньо-наукових закладів та професійних організацій в процесі її розробки.

Облік і аудит

34. 1. Аудит власного капіталу

Капітал - це джерело утворення активів підприємства, сформоване за рахунок власних і залучених коштів.

Власний капітал суб'єкта господарювання визначається вартістю його майна, тобто чистими активами. За рівнем відповідальності власний капітал поділяється на:

- статутний капітал;

- пайовий капітал;

- додатковий капітал;

- резервний капітал;

- нерозподілений прибуток (непокритий збиток); - неоплачений капітал; - вилучений капітал.

Власний капітал засновників (учасників) підприємства поділяється на дві частини: 1) реєстрований капітал (статутний або пайовий); 2) нереєстрований (додатковий, резервний і т.д.).

Мета аудиту відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації про власний капітал.

Завдання аудиту власного капіталу:

1) перевірка наявності і відповідності форм установчих документів;

2) встановлення дотримання норм чинного законодавства щодо формування власного капіталу та відповідності його даним установчих документів;

3) виявлення повноти і своєчасності внесків засновників підприємства та правильність відображення в обліку величини власного капіталу;

4) перевірка своєчасності сплати мінімального розміру статутного (пайового) капіталу підприємства під час його реєстрації;

5) встановлення правомірності і правильності відображення в обліку змін власного капіталу протягом звітного періоду;

6) перевірка правильності вартісної оцінки майна, внесеного засновниками;

7) встановлення дотримання чинного законодавства щодо оформлення первинних документів і ведення бухгалтерського обліку власного капіталу;

8) перевірка повноти і правильності відображення у звітності структури власного капіталу та змін, що відбулися протягом року.

Об'єктами аудиту є власний капітал підприємства в розрізі складових, а також операції, пов'язані з його формуванням і використанням. Джерела інформації аудиту власного капіталу: - вимоги нормативних документів щодо операцій із власним капіталом;

- установчі документи, а також документи пов'язані із створенням підприємства (свідоцтво про державну реєстрацію, довідки про прийняття на облік у податковому органі, про реєстрацію в органі статистики та відповідних державних цільових фондах тощо);

- документи, що підтверджують право власності на майно, яке є внеском до статутного капіталу, свідоцтво про право власності на нерухомість, земельні ділянки, транспортні засоби, інтелектуальну власність тощо;

- реєстр акціонерів для акціонерних товариств;

- витяги із протоколів зборів засновників, акціонерів;

- витяги рішень зборів директорів;

- накази і розпорядження виконавчої дирекції;

- ліцензії на здійснення окремих видів діяльності;

- журнали реєстрації виданих доручень і повноважень при реєстрації, перереєстрації, ліквідації, реорганізації та інших діях других осіб (крім керівника) підприємства;

- локальні нормативні акти підприємства;

- методики оцінки часток (паїв), внесених у статутний капітал в натуральній і нематеріальній формах згідно з положеннями (стандартами) бухгалтерського обліку 7 "Основні засоби", 8 "Нематеріальні активи", 9 "Запаси", 30 "Біологічні активи";

- наказ про облікову політику підприємства;

- первинні документи з обліку власного капіталу та забезпечення зобов'язань, а також операцій, пов'язаних з формуванням і використанням власного капіталу; документи про внесення часток засновників до статутного капіталу (виписки банку, прибуткові касові ордери, акти оприбуткування майна у натуральній формі як внеску до статутного капіталу тощо);

- регістри синтетичного і аналітичного обліку по рахункам:

10 "Основні засоби";

11 "Інші необоротні матеріальні активи";

12 "Нематеріальні активи";

20 "Виробничі запаси";

21 "Поточні біологічні активи";

22 "Малоцінні та швидкозношувані предмети";

40 "Статутний капітал";

41 "Пайовий капітал";

42 "Додатковий капітал";

43 "Резервний капітал";

44 "Нерозподілені прибутки (непокриті збитки)";

45 "Вилучений капітал";

46 "Неоплачений капітал";

67 "Розрахунки з учасниками" тощо;

- акти та довідки попередніх ревізій, аудиторські висновки, дані внутрішнього контролю та інша документація, що узагальнює результати контролю;

- фінансова та статистична звітність (ф. 1 "Баланс", ф.4 "Звіт про власний капітал", ф. 5 "Примітки до річної фінансової звітності" тощо);

- відповіді на запити аудитора;

- результати, отримані в ході аудиторської перевірки тощо.

Методика аудиту власного капіталу

Стратегія проведення аудиту власного капіталу розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

Отже, з метою оцінки ефективності внутрішнього контролю аудитор проводить тестування, у процесі якого з'ясовує питання викладені у наступному документі.

Тест внутрішнього контролю власного капіталу

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

№ |

Зміст |

Варіанти відповіді |

Примітки |

||||||||||

Ні |

Так |

Інформація відсутня |

|||||||||||

1 |

|

3 |

4 |

5 |

6 |

||||||||

1. |

Чи відповідає розмір статутного капіталу зареєстрованому розміру та законодавчим вимогам |

|

|

|

|

||||||||

2. |

Чи зберігаються у бухгалтерії документи, що підтверджують право власності на майно, яке було передано, як внесок до статутного капіталу |

|

|

|

|

||||||||

3 |

Чи відбувалися зміни капіталу в: • структурі; • обсязі. |

|

|

|

|

||||||||

4. |

Чи зміни до статуту завжди пов'язані з: - проведенням загальних зборів • державною реєстрацією змін |

|

|

|

|

||||||||

5. |

Чи дозволяє аналітичний облік статутного капіталу отримувати інформацію про: • акціонерів (засновників); • стадії формування капіталу; • види акцій |

|

|

|

|

||||||||

6 |

Чи має підприємство акції: • іменні; • на пред'явника; • привілейовані |

|

|

|

|

||||||||

7. |

Чи була реалізація акцій: • нижче номінальної вартості • вище номінальної вартості |

|

|

|

|

||||||||

8 |

Чи було порушення строків емісії цінних паперів |

|

|

|

|

||||||||

9 |

Чи проводилося збільшення статутного капіталу шляхом: • випуску нових акцій; • обліку облігацій на акції; • збільшення номінальної вартості акцій; • індексацією основних засобів. |

|

|

|

|

||||||||

10. |

Чи проводилося зменшення статутного капіталу шляхом: • зменшенням номінальної вартості акцій; • зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання |

|

|

|

|

||||||||

11. |

Чи використовувались кошти емісійного доходу на потреби споживання |

|

|

|

|

|

|||||||

12. |

Чи сума емісійного доходу використовується виключно у випадках реалізації акцій за ціною, нижче номінальної вартості |

|

|

|

|

|

|||||||

13. |

Чи додатковий капітал спрямовувався на збільшення: • статутного капіталу; • цільового капіталу; • резервного капіталу. |

|

|

|

|

|

|||||||

14. |

Чи використовується резервний капітал на: - покриття непередбачених збитків; - виплати дивідендів за привілейованими акціями |

|

|

|

|

|

|||||||

15. |

Чи було використання прибутку за напрямками: • нарахування дивідендів; • виплати за облігаціями; • відрахувань до резервного капіталу. |

|

|

|

|

|

|||||||

16. |

Чи сума розподілу прибутку затверджується акціонерами в передбаченому статутом порядку |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Після проведення тестування внутрішнього контролю переходять до складання плану аудиту власного капіталу.

ПЛАН аудиту власного капіталу

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

№ |

Перелік аудиторських процедур |

Виконавець |

Період перевірки |

Примітки |

|

||||||

1 |

|

3 |

4 |

5 |

|

||||||

1. |

Перевірка відповідності облікової політики власного капіталу нормам діючого законодавства |

Макаренко В. Ю. |

01 лютого 2010 р. |

|

|

||||||

2. |

Перевірка складу і структури власного капіталу |

Степанов К.Д. |

01 лютого 2010 р. |

|

|

||||||

3. |

Звірка залишків власного капіталу за даними головної книги з залишками в облікових регістрах |

Макаренко В. ю. |

01 лютого 2010 р. |

|

|||||||

4. |

Перевірка наявності неоплаченого в строк власного капіталу |

Степанов К.Д. |

01 лютого 2010 р. |

|

|||||||

5. |

Перевірка дотримання строків, порядку, документального оформлення та відображення в обліку внесків до статутного капіталу |

Макаренко В. ю. |

02 лютого 2010 р. |

|

|||||||

6. |

Перевірка правильності розподілу прибутку |

Степанов К.Д. |

02 лютого 2010 р. |

|

|||||||

7. |

Перевірка правильності нарахування і сплати дивідендів |

Макаренко В. ю. |

03 лютого 2010 р. |

|

|||||||

8 |

Перевірка правильності формування і використання резервного капіталу |

Степанов К. Д. |

03 лютого 2010 р. |

|

|||||||

9 |

Встановлення обґрунтованості змін величини власного капіталу |

Макаренко в. ю. |

03 лютого 2010 р. |

|

|||||||

10. |

Перевірка правильності відображення в обліку змін величини власного капіталу |

Степанов К.Д. |

03 лютого 2010 р. |

|

|||||||

11. |

Перевірка відповідності даних синтетичного і аналітичного обліку власного капіталу |

Макаренко В. Ю. |

04 ЛЮТОГО 2010 р. |

|

|||||||

12 |

Формулювання висновків за результатами аудиту |

Макаренко В. Ю. |

05 ЛЮТОГО 2010 р. |

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

Здійснюючи аудит статутного капіталу, виходять з того, що він формується на основі внесків власників підприємства у вигляді грошових коштів, майна, нематеріальних активів у розмірах, визначених установчими документами. Надходження внесків контролюється на підставі первинних документів і записів за кредитом рахунку 67 "Розрахунки з учасниками" в кореспонденції з дебетом рахунків основних засобів, грошових коштів, нематеріальних активів, виробничих запасів, біологічних активів тощо.

Так, за даними прибуткових касових ордерів, виписок банку з поточних рахунків з доданими до них документами, перевіряють повноту і своєчасність надходження грошових сум і матеріальних цінностей.

На підставі актів прийому-передачі основних засобів, документів, що відображають надходження нематеріальних активів, а також дебетових оборотів на рахунках 10 "Основні засоби", 12 "Нематеріальні активи", 16 "Довгострокові біологічні активи" визначають вартість переданого обладнання, техніки, будинків, продуктивних тварин, майнових прав тощо. Аналогічно перевіряють надходження виробничих запасів та інших активів.

Кожен внесок має бути підтверджений документом, в якому обов'язково роблять посилання на формування статутного капіталу.

Особливу увагу необхідно приділити технічній стороні реєстрації нематеріальних активів, внесених до статутного капіталу. При цьому складають акт, що фіксує факт надходження на підприємство нематеріальних активів.

Наступним етапом аудиту є перевірка своєчасності внесків до статутного капіталу засновниками підприємства. При цьому, моментом фактичного надходження внесків є:

- для грошових коштів - дата зарахування їх на рахунок в банку чи внесення в касу підприємства;

- для основних засобів, матеріальних і нематеріальних активів -дата складання документів, що підтверджують їх надходження на підприємство.

Повноту внесків засновників підприємства перевіряють шляхом зіставлення розміру статутного капіталу, що зафіксований в установчих документах і проведений по рахунку 40 "Статутний капітал", з величиною заборгованості за рахунком 67 "Розрахунки з учасниками" і встановленими строками її погашення.

Одним із важливих завдань аудиту є перевірка дотримання принципу стабільності величини статутного капіталу, її відповідності розміру, визначеному засновницькими документами.

Керуючись П (С)БО № 5 "Звіт про власний капітал", аудитор перевіряє правильність розподілу прибутку між учасниками (засновниками) підприємства або спрямування прибутку на збільшення статутного чи резервного капіталу. Крім того, аудит статутного капіталу передбачає перевірку наявності І обгрунтованості змін у статутному капіталі та установчих документах підприємства.

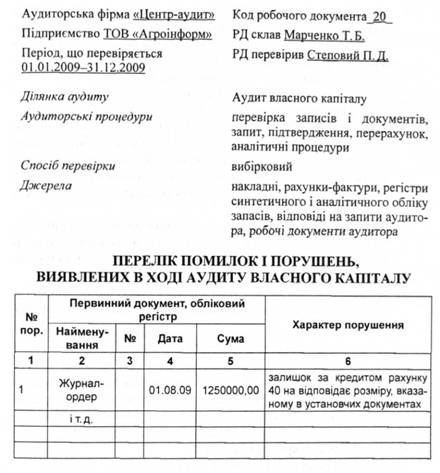

Завершальним етапом аудиту є узагальнення виявлених відхилень в обліку формування і використання капіталу порівняно з вимогами чинного законодавства (РД 20), а також обґрунтування пропозицій щодо їх усунення.

Під час аудиту власного капіталу можуть бути виявлені такі типові порушення:

1) неправильне ведення обліку (залишок за кредитом рахунку 40 "Статутний капітал" не відповідає заявленому в установчих документах; необґрунтоване збільшення статутного капіталу за рахунок підвищення вартості запасів, нематеріальних активів понад погоджену засновниками (учасниками) їх справедливу вартість; невідображення здійснених операцій; недотримання вимог нормативних документів);

2) неправильне і несвоєчасне внесення змін до установчих документів (невнесення чи неповне внесення) засновниками часток до статутного капіталу; несвоєчасне внесення змін до реєстру акціонерів; несвоєчасне документальне оформлення операцій щодо вибуття і прийому нових засновників сільськогосподарського підприємства; неправильне документування часток засновників, які були внесені до статутного капіталу або повернуті; діяльність без ліцензії);

3) неправильне оформлення та відсутність документів (використання прострочених документів і відсутність оформлених відповідно до чинного законодавства документів; безпідставне виправлення записів у документах; відсутність оригіналів або завірених відповідно до законодавства документів; наявність фіктивних документів);

4) помилки в розрахунках (неправильне обчислення податку на прибуток: невиплата дивідендів за привілейованими акціями: неправильне обчислення дивідендів: порушення нормативних документів);

5) порушення, пов'язані з укладанням колективного договору, оформленням змін чи доповнень до нього та його виконанням.

26.

Класифікація бухгалтерських інформаційних систем за функціональними можливостями За функціональними можливостями бухгалтерські програ-ми поділяються на такі класи. 1. Міні-бухгалтерія. До цього класу належать програми, приз-начені для бухгалтерій з малою чисельністю працівників (від од-ного до трьох) без явного їх закріплення за конкретними розділа-ми обліку. Програми орієнтовані на малий бізнес і реалізують функції ведення синтетичного і вартісного аналітичного обліку, дають змогу вводити та обробляти бухгалтерські проведення, оформляти невелику кількість первинних документів і формува-ти звітність. На малих підприємствах основна частина робіт при-падає на фінансовий облік і значно менша — на ведення управ-лінського обліку. Цей клас може бути представлений програмами: «Фінанси без проблем» («Хакерс-Дизайн», Маріуполь), «Міні-бухгалтерія» (фір¬ма «1С», Москва), «Бухгалтерія малого підприємства» (фірма «Фор», Москва). 2. Інтегрована бухгалтерська система. До цього класу нале-жать програми, що об’єднують і підтримують ведення всіх осно-в¬них функцій і розділів бухгалтерського обліку. Реалізовані в рамках єдиної програми, ці системи орієнтовані в основному на малий і середній бізнес і призначені для бухгалтерій чисельністю від двох до п’яти осіб. Інтегровані системи розраховані в основ-ному на роботу на одному комп’ютері, хоча можливі варіанти їх використання на декількох комп’ютерах, а також у локальній ме-режі. При цьому на кожному комп’ютері відображається здебіль-шого вся система. Прикладами інтегрованих бухгалтерських систем є програми фірм «Інотек», «Модуль Пі» (Мінськ). 3. Бухгалтерський конструктор — бухгалтерська система з розширеними інструментальними можливостями. Така програм-на система являє собою універсальну заготовку, з якої за допомогою настроювання можна зробити програму для певного застосування (у певній фірмі). Програма включає спеціальну вбудовану процедурну мову (макромову), засоби налаштовування і має гнуч¬ку модульну архітектуру. Адаптація програми до конкретних умов обліку може здійснюватись або самим користувачем або дилером розробника. До цього класу належать: ? система «1С:Бухгалтерія», яка має вбудовану макромову, інструментальні засоби настроювання; ? «Акцент-бухгалтерія» («Імпакт») — включає вбудовану об’єктно-орієнтовану мову VBScript, спеціальні засоби налашто-вування — «майстри»; ? «Універсал» (ТОВ СофтПро) — включає середовище прое-к¬тування структур планів рахунків, об’єктів обліку, структур ре-жимів, первинних документів, схем проведень по них, методів перегляду, звітної документації. 4. Бухгалтерський комплекс. Являє собою комплекс програм, що реалізують функції як окремих розділів обліку, так і бухгал-терського обліку в цілому. Бухгалтерський комплекс реалізується як комплекс АРМ відповідних основних розділів або ділянок бух¬галтерського обліку і передбачає мережеві засоби обміну даними між окремими АРМ та об’єднання інформації для зведення балансу, одержання синтетичних вихідних форм і формування звітності. Він підтримує аналітичний облік у натурально-вартісному вимірі та аналітичний облік з розгорнутим відображенням залишків; надає можливість одночасної роботи з АРМ декількох користувачів; може включати елементи управління, аналізу, виробничого обліку і т. ін. Такі програмні засоби призначені для автоматизації роботи бух¬галтерії з чисельністю персоналу більше п’яти осіб і з явним розподілом функцій між працівниками. Застосовуються в основному в середньому, а іноді й великому бізнесі або у бюджетній сфері. До класу бухгалтерського комплексу належать програми фірм «Інтелект-Сервіс» (Росія) (БЕМБІ, БЕСТ-4), «Аргос», «Інфософт» (Москва), «Комтех+» («Комплексна планово-економічна і бухгал¬терська система»). 5. Бухгалтерія-Офіс — бухгалтерська підсистема у складі си-стеми автоматизації управління підприємством. Компонентами системи є: функціонально повна система бухгалтерського обліку, підсистеми планування, управління, діловодства, елементи аналізу та прийняття рішень тощо. Бухгалтерська підсистема у цій системі не є головною, більшого значення набуває підтримання фун¬кцій і задач управління. Підсистема бухгалтерського обліку входить до складу про-грамних комплексів «Галактика», «ІТ-підприємство», «Комплек-с¬на планово-економічна і бухгалтерська система» (фірма «Ком-тех+», Москва), «Суперменеджер» (Москва) та ін. 6. Системи на замовлення — системи на базі типового бухгалтерського ядра, що індивідуально доопрацьовуються і впроваджу¬ються. Цьому класу притаманні індивідуальне налаштовування відповідно до вимог клієнта, навчання користувачів, введення в експлуатацію та обов’язкове подальше супроводження. Здебільшого такі системи мають високу вартість. Подібні розробки пропонують фірми «Ост-Ін», «БІТ» (СПб), «Нікос-Софт», «Екософт» (Мінськ). 7. Системи обліку у міжнародних стандартах — системи, що забезпечують підтримання як вітчизняних, так і найбільш поширених західних стандартів обліку та звітності (GAAP, IAS), підтримують декілька мов і валют, найбільш поширені форми внутрішньофірмової звітності і т. ін. У першу чергу таким вимогам мають відповідати системи, призначені для інофірм і спільних підприємств. Останнім часом підтримання міжнародних стандартів реалізовано у більшості бухгалтерських інформаційних систем, зокрема у системах: ? «Універсал» (ТОВ «СофтПро», Харків) — український стан¬дарт, GAAP, IAS; ? «Облік у міжнародних стандартах» (фірма «Інотек»); ? «1С:Бухгалтерія» — український стандарт, російський, GAAP. 8. Консультаційні бухгалтерські системи — системи для збе-рігання та регулярного оновлення баз нормативних документів і роботи з ними. Представниками таких систем є: ? інтегрована система, що об’єднує «1С:Підприємство» і ком¬п’ютерну правову систему «Ліга:Закон» (спільний проект «Лабораторії Форт» і ІАЦ «Ліга»); ? системи фірми «Консультант Плюс» (Москва): «Консуль-тант Плюс: Податки; Бухоблік» (включає федеральні нормативні документи з бухобліку та оподаткування), «Консультант-Фінан-сист» (містить консультації щодо застосування законодавства з бухобліку та оподаткування, банківської, інвестиційної і зовніш-ньоекономічної діяльності, з валютного регулювання, акціонер-них товариств, ринку цінних паперів); ? система «Консультант-Бухгалтер» (фірма «Консультант Плюс»), яка дає змогу одержати консультацію з видів податків, внесків і платежів за ключовими словами, використовуючи пов-нотекстовий пошук. Крім того, необхідний матеріал можна знай-ти, здійснюючи пошук за Планом рахунків. За допомогою Плану рахунків можна описати будь-яку фінансово-господарську ситуа-цію на підприємстві й одержати відповідну консультацію. Попов-нення інформації у системі — одержання нормативних докумен-тів і актуальних консультацій — здійснюється за допомогою Загальноросійської мережі розповсюдження правової інформації «Консультант Плюс». Нормативні акти згідно з прямими догово-рами з федеральними відомствами одразу після прийняття пере-даються для внесення до систем «Консультант-Бухгалтер»; ? система «Парус-консультант» (ТОВ «Парус») — являє собою інформаційно-аналітичну систему із законодавства України, що міс¬тить офіційні документи з бухобліку та аудиту, роз’яснювальну інформацію, визначення юридичних і фінансово-економічних термінів, посилання на друковані видання. На теперішній час у базі даних ІАС «Парус-консультант» зібрано понад 60 000 нормативних документів України, що регулюють фінансово-господарську та адміністративну діяльність юридичних і фізичних осіб (порядок оподаткування, ведення бухобліку, зовнішньоекономічну діяльність і т. ін.). Система уможливлює актуа¬лізацію документації, контекстний пошук, прямі та зворотні гіпертекстові посилання на документи, створення «закладок» і добірок документів, збереження історії перегляду документів, передання текстів в MS Word. Система пошуку і відбору документів забезпечує пошук за темою, ключовими словами, словами з назви документа, за типом або характеристикою документа, за автором, номером і часовим ін-тервалом тощо.