139.Прибуток конкурентної фірми, його види.

Економісти використовують термін "прибуток" для позначення різниці між виторгом фірми і її витратами. В економічній теорії і господарській практиці розрізняють економічний прибуток, бухгалтерський і нормальний прибуток.

Економічний прибуток - це різниця між загальним виторгом і загальними витратами фірми - явними і неявними.

Бухгалтерський прибуток - це різниця між загальним виторгом і явними витратами. Економісти називають такий прибуток бухгалтерським або розрахунковим, тому, що при його обчисленні враховуються тільки явні (грошові) платежі, які фіксуються у бухгалтерській звітності фірми.

Нормальний прибуток - це той мінімальний виторг, який повинен заробити підприємець, якщо він хоче залишитися у своєму бізнесі і продовжувати діяльність. Це, як підкреслюють К. Макконнелл і С. Брю,- плата за виконання підприємницьких функцій. Таке тлумачення поняття "нормальний прибуток" є одним із можливих.

Поняття "нормальний прибуток" деякі автори використовують також для позначення нормального доходу на капітал фірми або, що те саме, альтернативних (неявних) витрат капіталу фірми (Є. Долан, Д. Ліндсей). У цьому значенні нормальний прибуток - це дохід, від якого власник фірми відмовляється, використовуючи власний капітал у своїй фірмі, але який він міг би отримувати, вкладаючи цей ресурс в інше діло. Отже, слід бути уважним, вживаючи поняття "нормальний прибуток".

Коли фірма отримує нульовий економічний прибуток, то вона покриває всі свої витрати - і явні, і неявні. Отже, фірма із ЕР = 0 є такою, що отримала нормальний прибуток NР), який є грошовою сумою, що покриває частину неявних витрат. Коли фірма не може повністю покрити економічні витрати і отримує менше, ніж нормальний прибуток, то її власники будуть прагнути отримати більше за кращого альтернативного використання ресурсів поза межами власної фірми.

Нормальний прибуток повинен бути достатньо високим, щоб існуючі фірми залишались у цій галузі, і достатньо низьким, щоб нові фірми не входили в цю галузь.

Отже, NP - є частиною загальних економічних витрат фірми. Його відносять до неявних витрат. Будь-які надходження прибутку понад загальні економічні витрати відображають економічний або чистий прибуток. Економічний прибуток не входить у витрати, тому що це виторг, отриманий понад загальні витрати фірми.

140.Максимізація прибутку фірми за умов досконалої конкуренції за методом сукупного аналізу: алгебраічна та графічна інтерпретація.

Основною метою функціонування підприємства є максимізація прибутку.

Величина прибутку є своєрідним сигналом для підприємства про найвигідніші сфери діяльності та слугує основою для розробки господарської стратегії виробника на ринку товарів. Стимулююча функція прибутку проявляється в тому, що для його максимізації підприємства постійно працюють над зменшенням витрат, покращенням якості продукції, розширенням її асортименту, запровадженням нової техніки і технології тощо. Величину прибутку підприємства виражають як різницю між сукупним (валовим) доходом, який залежить від обсягу виробництва та валовими витратами, які також є функцією обсягу виробництва. Використовують два можливих принципи (підходи) для визначення рівня виробництва, за якого конкурентне підприємство буде одержувати максимальний прибуток:

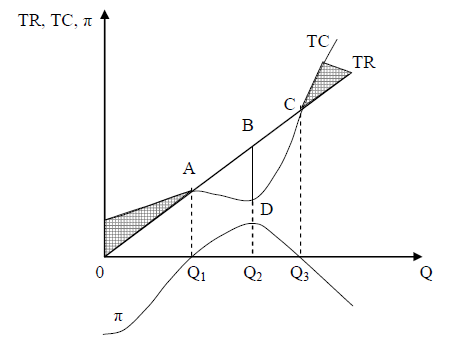

1) метод сукупного аналізу, при якому порівнюються загальний дохід та загальні витрати фірми і обирається той обсяг, що максимізує різницю між ними.

π (Q) = ТR (Q) – ТC (Q)

2) метод граничного аналізу, при якому порівнюються граничний дохід і граничні витрати. Підприємство максимізує прибуток при обсязі, коли граничний дохід дорівнює граничним витратам.

MR (Q) = MC (Q).

Розглянемо обсяг виробництва, який би максимізував прибуток будь-якої фірми, незалежно від того, на якому ринку вона діє: з повною чи неповною конкуренцією. В мікроекономіці максимум прибутку трактують як максимум позитивної різниці між доходом і витратами на виробництво продукції, так і мінімум від'ємної різниці між тими самими величинами. Тому мінімум збитків може розглядатися як максимум прибутку, якщо отримати додатній прибуток неможливо.

Якщо маємо графічну форму – криві TR і ТС, тоді для будь-якого значення обсягу прибуток графічно визначається як різниця вартісних координат цих кривих. Отримана крива прибутку визначає його позитивне значення при обсягах від Q1 до Q3, і від’ємне (тобто збиток) – при обсягах 0 – Q1 та більших, ніж Q3. Максимальний прибуток досягається при Q2, де різниця між TR і ТС найбільша.