135. Мікроекономічна модель досконалої конкуренції, її положення.

У другій половині ХІХ ст. відомий економіст Л. Вальрас розробив теорію досконалої конкуренції. Згідно із визначенням, досконалою конкуренцією називають таку форму організації ринку, за якої неможливе будь-яке суперництво як між продавцями, так і між покупцями. Теоретичне поняття досконалої конкуренції фактично є запереченням звичайного для ділової практики і повсякденного життя розуміння конкуренції як гострого суперництва економічних суб'єктів. Досконала конкуренція є досконалою в тому сенсі, що за такої організації ринку кожен виробник зможе продати за даною ринковою ціною стільки продукції, скільки виробить, проте не зможе вплинути на рівень ціни так само, як і окремий покупець.

Мікроекономічна модель досконалої конкуренції базується на певних припущеннях:

1) на ринку присутня велика кількість продавців і покупців даного товару. Величина кожної фірми-виробника є надзвичайно малою по відношенню до величини ринку, внаслідок чого жодна фірма не може істотно вплинути на загальну пропозицію товару чи його ціну; тому фірми за цих умов приймають ринкову ціну як дану;

2) продукція, що продається на ринку, є однорідною (стандартизованою). Покупці вважають продукцію різних фірм досконалим замінником. Досконала взаємозамінність товарів означає, що значення коефіцієнтів перехресної еластичності попиту за ціною наближаються до нескінченності, а отже будь-яке

підвищення ціни призведе до переключення попиту з товару одного виробника на товар іншого;

3) наслідком стандартизації продукту є відсутність умов для нецінової конкуренції, яка базується на відмінностях у якості товару, його рекламі чи стимуляції збуту;

4) є вільний вхід у галузь та вихід із неї. Немає жодних законодавчих, фінансових перешкод для входження в галузь нових фірм, жоден виробник не залишається в галузі, якщо цього не бажає чи не може, а державне втручання в організацію ринку є повністю виключеним;

5) висока інформованість про всі параметри ринку як з боку покупців, так і з боку продавців.

В реальному житті не існує ринку, в якому повністю виконуються умови конкурентного ринку. Проте близькими до них є ринки сільськогосподарської продукції, валютний ринок, цінних паперів. Це спонукає до вивчення законів ринку досконалої конкуренції.

136. Попит на товари, дохід і прибуток конкурентної фірми.

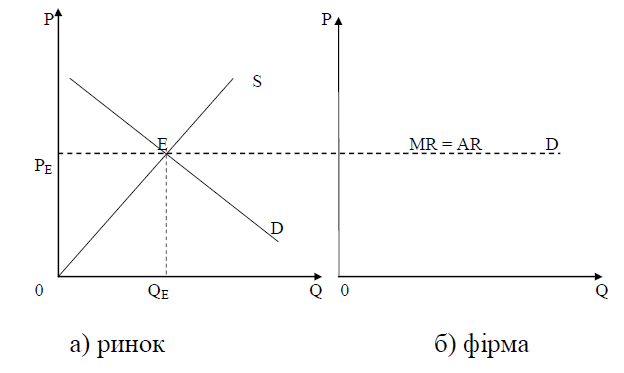

Фірма-досконалий конкурент, частка якої в галузевому випуску є мізерною, не в змозі вплинути на ціну, вона є ціноодержувачем, приймає її як величину задану. Тому попит на продукцію досконалого конкурента абсолютно еластичний, що графічно відображається кривою попиту, паралельною до горизонтальної осі і відповідає ринковій ціні РЕ (рис. 9.1, б). Особливість конкурентного ринку в тому, що окрема фірма не може відхилитись від ринкової ціни. Підвищення ціни одним виробником призведе до втрати покупців на його продукцію. Це змусить фірму повернутись до попереднього рівня ціни, інакше товар не буде проданий і сукупний дохід дорівнюватиме нулю (саме тому крива сукупного доходу – пропозиції виходить з нульової точки). Зниження ціни, порівняно з рівноважною, недоцільне через зниження прибутковості виробництва. Крива ж ринкового попиту має класичний вигляд спадної лінії, оскільки характеризує ту кількість продукції, яку можуть купити всі споживачі за кожною можливою ціною (рис. 9.1, а).

а) формування ринкової ціни РЕ на конкурентному ринку;

б) попит D на продукцію окремої фірми

Подальший аналіз ринку досконалої конкуренції потребує використання категорій прибутку, сукупної та граничної виручки (доходу, виторгу). Термін загальний дохід трактується і як валовий, і як сукупний. Загальний дохід (валовий, сукупний виторг) TR – сума коштів, яка отримана підприємством від продажу виробленої продукції. Його розраховують як добуток кількості проданої продукції і ціни:

TR = R (Q) = P × Q, (9.1)

де TR – загальний (валовий) дохід; Ρ – ціна; Q – кількість проданого блага.

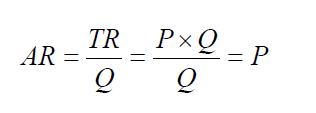

Оскільки ціна стала, то TR є лінійною функцією R(Q) відносно обсягу Q. Середній дохід (середній виторг) AR – це дохід від реалізації одиниці продукції і в умовах досконало конкурентного ринку він зрівнюється з ринковою ціною:

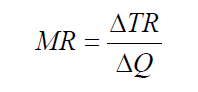

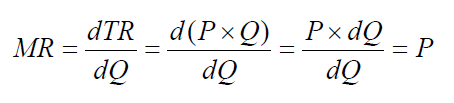

Граничний (маржинальний) дохід MR – це приріст загального доходу (ΔTR) від продажу додаткової одиниці продукції (ΔQ):

або

або

Отже, за умов досконалого ринку, AR = MR = P, тобто крива попиту є одночасно лінією ціни, середнього та граничного доходу.

Прибуток (π) будь-якої фірми утворюється як різниця між виручкою від реалізації продукції (загальним доходом) та загальними витратами на її виробництво і реалізацію:

π = TR – TC, де ТС – загальні (валові) витрати.

В залежності від виду витрат (бухгалтерські чи економічні) розраховують відповідно бухгалтерський і економічний прибуток.

Різниця між бухгалтерським та економічним прибутком пов’язана з тим, які витрати беруться до уваги при його обчисленні Бухгалтерський прибуток дорівнює різниці між валовим (загальним) доходом і бухгалтерськими (зовнішніми, явними) витратами. Економічний прибуток виступає як різниця валового доходу і економічних (зовнішніх і внутрішніх) витрат. Сума зовнішніх

і внутрішніх витрат еквівалентна сумі явних і неявних витрат. Із категорією внутрішніх (неявних) витрат пов’язане таке поняття як нормальний прибуток. Нормальний прибуток – це альтернативна вартість використання у виробництві власних факторів виробництва фірми, яка дорівнює її внутрішнім (неявним) витратам. Можна вважати, що нормальний прибуток повинен відшкодовувати власникові фірми вартість його власних ресурсів, зокрема його праці, підприємницьких здібностей на рівні ринкових цін на ці ресурси. Звідси, економічний прибуток відрізняється від бухгалтерського на величину нормального прибутку. Отже, розглядаючи особливості попиту на товар фірми досконалого конкурента, утворення різних форм доходу і прибутку, можна зробити висновок, що: 1) конкурентна фірма має горизонтальну криву попиту, висота якої визначається ринковою ціною; 2) основним показником ефективності функціонування фірми в мікроекономічному аналізі є її економічний прибуток.