123. Взаємозалежність кривих середніх і граничних витрат

Між кривими ATC , AVC і MC існує характерний геометричний зв’язок.

Коли крива граничних витрат розташована нижче кривих середніх витрат, то

середні витрати спадають. Коли ж значення MC перевищують значення

ATC і AVC , то середні витрати зростають. Криві середніх витрат стають

висхідними. Отже, крива MC перетинає криві середніх витрат в точках, які

відповідають мінімальним значенням ATC і AVC (точки а′ і с′). Подібної

залежності не існує між кривими AFC і MC , вони не пов’язані між собою.

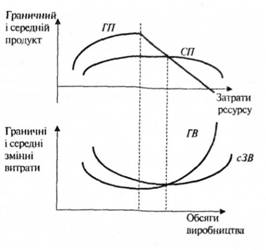

Обернений зв’язок між продуктивністю факторів виробництва і

динамікою витрат ілюструє рис. 8.2, на якому відображені типові криві.

Криві граничних витрат MC і середніх змінних витрат AVC є

дзеркальним відображенням кривих граничної MP і середньої

продуктивності AP змінного фактора. Гранична продуктивність змінного

фактора за низьких обсягів випуску зростає, на вищих – спадає, а прирости

витрат, навпаки, за низьких обсягів мають спадний характер, а за вищих –

збільшуються. Максимум граничної продуктивності змінного фактора

відповідає мінімуму граничних витрат (точки а – а1), а максимум середньої

продуктивності відповідає мінімуму середніх змінних витрат (точки b – b1).

Аналогічну відповідність можна одержати, зобразивши криві TP та TC і VC .

Зі зміною умов формування витрат (цін ресурсів або технології) криві

витрат зміщуються. Якби зросли постійні витрати, то криві FC , AFC , а також

TC і ATC змістилися б вгору, а інші криві залишились без змін. А якби

зросла ціна змінного ресурсу, то відповідно піднялись би криві TC і ATC , а

також VC , AVC і MC . Тобто криві сукупних витрат реагують на всі зміни,

оскільки включають всі види витрат.

124. Граничні витрати: суть, методика розрахунку та практичне використання.

Граничними витратами називаються додаткові витрати, потрібні для приросту випуску якогось товару чи надання послуги на одну одиницю. Оскільки постійні витрати із зміною обсягу випуску продукції залишаються незмінними, граничні витрати визначаються зростанням лише змінних витрат унаслідок випуску додаткової одиниці продукції. Граничні витрати показують, чого буде варте виробнику (фірмі) збільшення випуску продукції на її одиницю. їх визначають відношенням сусідніх значень валових або змінних витрат.

Граничні витрати відображають зміну у витратах, яку спричинить зменшення чи збільшення обсягу виробництва на одну одиницю. Порівняння граничних витрат з граничною виручкою, яка є змінною, пов'язаною зі збільшенням чи зменшенням обсягу виробництва на одну одиницю, дає можливість встановити прибутковість тієї чи іншої зміни масштабів виробництва.

![]() .ГВ(МС)-

граничні витрати; ВВ(валові витрати)

.ГВ(МС)-

граничні витрати; ВВ(валові витрати)

Дослідження західних учених показують, що криві граничних витрат мають U-подібну форму. Ця U-подібна крива спадає на початковій стадії, досягаючи мінімальної точки, і потім починає підніматися.

На думку М. Бухалкова, «показник граничних витрат має стратегічне значення у внутріфірмовому плануванні, оскільки встановлює ті виробничі витрати, величину яких підприємство має можливість безпосередньо контролювати»