32. Форми та системи преміювання на підприємстві

Основна заробітна плата — винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки).

Додаткова заробітна плата — винагорода за працю понад установлені норми, за трудові успіхи та винахідництво і за особливі умови праці. Додаткова зарплата включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

. Інші заохочувальні та компенсаційні виплати — виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або здійснюються понад встановлені зазначеними актами норми.

Премія — це основний вид додаткової, понад основну заробітну плату, винагороди, яка виплачується працівникам за результатами їх трудової діяльності та виробництва в цілому за показниками та умовами оцінки цих результатів, визначеними підприємством».

Отже, премії на підприємстві можуть виплачуватися як у вигляді додаткової зарплати (якщо вони пов’язані з виробничою або господарською діяльністю), так і у складі інших заохочувальних виплат (у разі виплат премій одноразово, несистематично або за спеціальною системою).

премії поділяються на:

1) премії та винагороди, у т. ч. за вислугу років, що мають систематичний характер, незалежно від джерел фінансування (крім відсоткових або комісійних винагород, виплачених додатково до тарифної ставки (окладу, посадового окладу);

2) винагороди та премії, які мають одноразовий характер, компенсаційні та інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства або здійснюються понад встановлені зазначеними актами норми, зокрема:

– премії, що виплачуються у встановленому порядку за спеціальними системами преміювання, виплачені відповідно до рішень уряду;

– премії за сприяння винахідництву та раціоналізації, створення, освоєння та впровадження нової техніки і технології, введення в дію у строк і достроково виробничих потужностей й об’єктів будівництва, своєчасну поставку продукції на експорт та інші;

– премії за виконання важливих та особливо важливих завдань;

– одноразові заохочення, не пов’язані з конкретними результатами праці (наприклад до ювілейних та пам’ятних дат, як у грошовій, так і в натуральній формі).

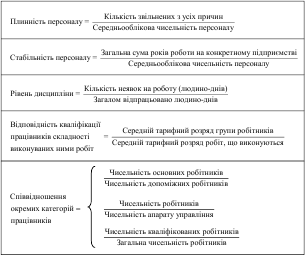

33. Чисельність працівників .Чисельність персоналу протягом часу не залишається постійною за рахунок її зміни внаслідок найму та звільнення працівників. З метою обліку наявності та руху персоналу вводиться поняття облікової, середньооблікової та явочної чисельності працюючих.

Облікова чисельність охоплює всіх постійних, тимчасових і сезонних працівників, прийнятих на роботу на термін понад один день, незалежно від того, знаходяться вони на роботі, у відпустці, відрядженні, звільнені від праці через хворобу чи інші обставини.

Середньооблікова чисельність за певний період визначається як сума щоденної облікової чисельності, віднесена до кількості днів розрахункового періоду. Явочна чисельність свідчить про те, яка кількість працюючих фактично стала до роботи. У практиці управління персоналом для обліку його наявності й руху використовують певні показники, які розраховують за наведеними далі формулами.

Планову чисельність робітничої категорії підприємства можна визначити кількома методами:

1) за трудомісткістю виробничої програми

![]()

де Тсум — сумарна трудомісткість виробничої програми, нормо-год; Фд — дійсний фонд часу роботи одного працівника, год; kв.н — коефіцієнт виконання норм виробітку;

2) за нормами обслуговування

![]()

де n — загальна кількість одиниць устаткування, що обслуговуються; Зм — добова кількість змін роботи устаткування; kя.о — коефіцієнт переведення явочної чисельності в облікову; Но — норма обслуговування устаткування.

Коефіцієнт переведення явочної чисельності в облікову можна розрахувати так:

![]()

де f — відсоток невиходів на роботу;

3) за нормами виробітку

![]()

де N — планова кількість виробів; Нвир — годинна норма виробітку одного працівника, натуральних одиниць.

Планову чисельність допоміжних виробників визначають так само, як чисельність основних працівників, якщо для них встановлені певні норми виробітку чи обслуговування. Чисельність керівників, спеціалістів і службовців визначають на основі затвердженого на підприємстві штатного розпису.