2.3. Аналіз прибутковості дп «Липницький спиртовий завод»

Для проведення аналізу прибутковості підприємства перш за все розглянемо загальну динаміку отриманого прибутку підприємства.

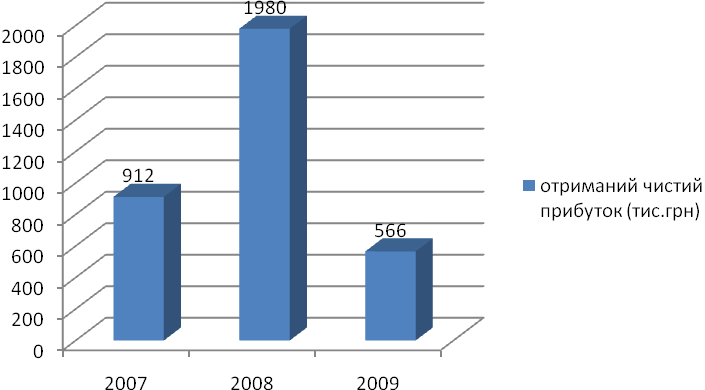

На сьогоднішній день ДП «Липницький спиртовий завод» є прибутковим, що забезпечується ефективним використанням його ресурсів (рис.2.2).

Рис 2.2. Динаміка отриманого прибутку за 2009 – 2007рр.

З рис.2.2 бачимо, що в 2009р. сума отриманого чистого прибутку значно зменшилась в порівнянні з 2008р. Сума зменшення склала 1414 тис.грн.Як було раніше зазначено, основним показником, яких характеризує ефективність виробництва та прибутковість діяльності підприємства є показники оцінки рентабельності.

Показники даної групи дають уявлення про те, наскільки ефективно підприємство здійснює свою діяльність, контролює витрати на виробництво і реалізацію продукції, і який чистий прибуток при цьому отримує. Нормативного значення для коефіцієнтів не рентабельності існує, але є загальне правило, чим вище значення коефіцієнту, тим краще. Збільшення коефіцієнту протягом звітного періоду свідчить про покращання результатів діяльності підприємства, зменшення – про погіршення. Порівняння з середньогалузевими показниками дозволяє визначити місце підприємства серед інших підприємств галузі.

Саме тому, розрахуємо ці показники для ДП «Липницький спиртовий завод» (табл.2.8).

Таблиця 2.8

Показники оцінки рентабельності для ДП «Липницький спиртовий завод»

Показник |

2007р. |

2008р. |

2009р. |

Відхилення 2009р. до 2007р. |

|

+/- |

% |

||||

Коефіцієнт рентабельності активів |

0.08 |

0.16 |

0.04 |

-0,04 |

-50 |

Коефіцієнт рентабельності власного капіталу |

0,11 |

0,21 |

0,06 |

-0,05 |

-45,45 |

Коефіцієнт рентабельності реалізованої продукції |

0,18 |

0,22 |

0,15 |

-0,03 |

-16,66 |

Коефіцієнт рентабельності реалізованої продукції за чистим прибутком |

0,04 |

0,07 |

0,02 |

-0.02 |

-50 |

Коефіцієнт рентабельності основної діяльності |

0,22 |

0,29 |

0,18 |

-0,04 |

-18,18 |

Коефіцієнт рентабельності виробничих фондів |

0,12 |

0,24 |

0,07 |

-0,05 |

-41,66 |

З даних табл.2.8 бачимо, що використання активів на підприємстві є нерентабельним. Про це свідчить відповідний показник. Рентабельність активів - це комплексний показник, що дозволяє оцінювати результати основної діяльності підприємства. Він виражає віддачу, що приходиться на гривню активів підприємства. В період з 2007р. до 2009р. найвищим цей показник був у 2007р., і становив 0.08.

Коефіцієнт рентабельності власного капіталу на кінець 2009р. становив 0,06, що свідчить про про абсолютну невигідність інвестицій у підприємство.

Загальний коефіцієнт основної діяльності в 2009р. порівняно з 2007р. зменшився на 0,04 п. . що також є негативним явищем.

Підбиваючи підсумки, можна зазначити, що найбільш сприятливим для виробництва був 2008р., в якому зазначені показники є найвищими.