1.2 Аналіз основних фінансових показників пат кб «ПриватБанк»

За станом на 1 січня 2013 року розмір чистих активів ПриватБанку складає 22058 млн. грн. Статутний фонд банку складає 1130 млн. грн., власний капітал – 2034 млн. грн. Кредитний портфель банку складає 16,095 млрд. грн., в тому числі кредити фізичним особам – 6,821 млрд. грн. Фінансовий результат ПриватБанку за підсумками роботи 2012 року складає 475,655 млн. грн.

Проведемо аналіз фінансових результатів ЗАТ КБ «ПриватБанк» за даними звітності 2010–2012 років. Для цього побудуємо табл. 1.2 і розрахуємо темп росту і темп приросту, враховуючи, що базисний рік це 2010 р. (на 28.02.2011), звітний – це 2012 р. (на 28.02.2013).

Таблиця 1.2 - Зведений баланс КБ «Приватбанк»

Найменування статті |

Сума (грн) |

Темп росту, % |

Темп приро-сту показни-ка,% |

||||

на 28–02–2011 |

на 28–02–2012 |

на 28–02–2013 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

||

Активи |

|

|

|

|

|

||

Готiвковi кошти в касi |

654872273 |

880704295 |

1337371049 |

204,2% |

104,2% |

||

Кошти в НБУ |

|

1108495340 |

1381723297 |

|

124,6% |

||

Кошти на коррахунках «Ностро» |

740948471 |

369892897 |

374626123 |

50,6% |

-49,4% |

||

Межбанкiвськi кредити |

628021157 |

2292660192 |

2363832108 |

376,4% |

276,4% |

||

Вкладення в ОВДП |

|

76693752 |

51760143 |

|

180,1% |

||

Кредити юридичним особам |

5950286426 |

6644475963 |

9922406903 |

166,8% |

66,8% |

||

Кредити фiзичним особам |

2033159188 |

3031775128 |

6821350683 |

335,5% |

235,5% |

||

Нарахованi доходи |

393401715 |

289666683 |

337277713 |

85,7% |

-14,3% |

||

Цiннi папери |

192891769 |

709672036 |

138404608 |

71,8% |

-28,2% |

||

Основнi засоби банка |

455688761 |

745779628 |

1103813087 |

242,2% |

142,2% |

||

Розрахунки по госп. дiяльн. |

55458275 |

|

|

0,0% |

0,0% |

||

Дебiторськазаборгованiсть |

192096036 |

333515806 |

1453492375 |

756,6% |

656,6% |

||

Валютнiоперацiї |

276431950 |

1022256872 |

3962990879 |

143,3% |

133,36% |

||

Резерви пiд кредити |

-851987297 |

-1326018572 |

-1895954082 |

222,5% |

122,5% |

||

Усього Активи: |

10721268722 |

16179570021 |

27353094884 |

255,1% |

169,1% |

||

Пасиви |

|

|

|

|

|

||

Кошти на коррахунках «Лоро» |

45785351 |

-7261149 |

132469675 |

289,3% |

189,3% |

||

Мiжбанкiвськi депозити |

363080571 |

177496869 |

2112908998 |

581,9% |

481,9% |

||

Кредити Нацiонального Банку |

18609706 |

533940143 |

|

0,0% |

0,0% |

||

Кредити мiжнарод. фiнанс.орг. |

605591865 |

18520209 |

529099693 |

87,4% |

-12,6% |

||

Поточнi рахунки юр. осiб |

2190090858 |

3102809674 |

3296245646 |

150,5% |

50,5% |

||

Кошти бюджету |

19255511 |

15802700 |

67057122 |

348,2% |

248,2% |

||

Депозити юридичних осiб |

971500589 |

2540419613 |

2943261114 |

303,0% |

203,0% |

||

Поточнi рахунки фiзичнихосiб |

1106403526 |

1255661325 |

2328389299 |

210,4% |

110,4% |

||

Депозити фiзичнихосiб |

3653954 831 |

5111161318 |

8374254635 |

229,2% |

129,2% |

||

Розрахунки за цiнними паперами |

15023220 43 |

18 560 06911 |

2102036022 |

139,91% |

131,25% |

||

Нарахованi витрати |

15802209822 |

21025609811 |

26601701923 |

168,34% |

126,52% |

||

Кредиторська заборгованiсть |

54625641233 |

732 25614501 |

98379346135 |

180,09% |

134.35% |

||

Валютнi операцiї |

200856845612 |

300120112322 |

396299087851 |

197,30% |

132,04% |

||

Усього Пасиви: |

1823612020055 |

2101965011133 |

2501750789988 |

137,18% |

119,02% |

||

Аналізуючи данні приведеної таблиці можна зробити висновок, що протягом двох років активи банку збільшилися на 16631 млн. грн. (відповідно на 169,1%), пасиви на 153179 млн. грн. (відповідно 119,02%).

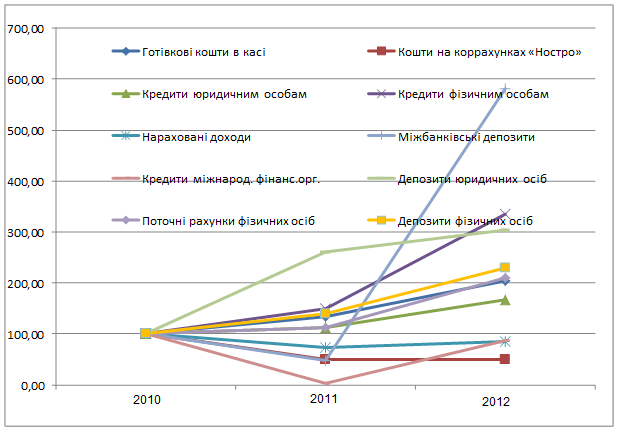

Для наочності за даними табл. 1.2 побудуємо графіки базисних темпів росту показників (рис.1.2 і рис.1.3).

Рисунок 1.2- Динаміка основних фінансових показників «ПриватБанку» (2010 – 2012 рр.)

Проведемо фінансовий аналіз ПриватБанку за даними звітності 2010–2012 років.

Надійність та фінансова стійкість банку протягом 2009–2011 років підвищилась. Про це свідчить зростання власного капіталу швидкими темпами. Також слід сказати, що показники маневреності та незалежності власного капіталу не перевищували допустимих значень, що свідчить про те, що банк є фінансово стійким.

Збільшення рівня капіталізації банку є позитивною тенденцією в діяльності «ПриватБанку». Це забезпечує підвищення інвестиційного потенціалу, розширення операцій з різними групами клієнтів, зміцнює довіру до банку.

Щодо управління ліквідністю, то ця позиція – одне з пріоритетних завдань банківського менеджменту. Разом із стандартним набором інструментів банк використовує і власні методики, щодо визначення запасів ліквідності, оцінок, розрахунків ризиків, тощо, забезпечуючи точний аналіз та якісне управління. Розроблено план управління ліквідністю у випадку кризових ситуацій, здійснюється довгострокове та оперативне прогнозування цієї позиції, моделюється стан ліквідності та зміни зовнішніх і внутрішніх факторів.

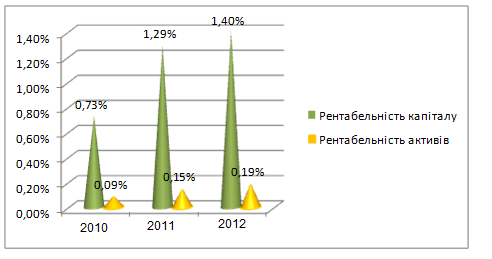

Для визначення ефективності діяльності ПриватБанку проведемо розрахунок деяких показників (табл. 1.3) та проаналізуємо структуру та динаміку змін показників доходів та витрат банку.

Таблиця 1.3 - Динаміка основних показників ефективності фінансової діяльності ПриватБанку протягом 2010–2012 років

Показник |

Рекомендоване значення, % |

2010 р. |

2011 р. |

2012 р. |

Рентабельність капіталу |

- |

0,73% |

1,29% |

1,40% |

Рентабельність активів |

0,75–1,5 |

0,09% |

0,15% |

0,19% |

Рисунок 1.3 - Динаміка основних показників ефективності фінансової діяльності ПриватБанку протягом 2010–2012 років

Проаналізувавши дані табл. 1.3 слід зазначити, що спостерігається позитивна тенденція до підвищення показників ефективності діяльності банку. Так, рентабельність активів поступово зростає, проте, показник ще не досягає рекомендованого значення (0,75%-1,5%). Рентабельність капіталу підвищилась з позначки 0,73% у 2011 році до рівня 1,40% у 2012році. Така тенденція свідчить про зростання платоспроможності банківської установи.

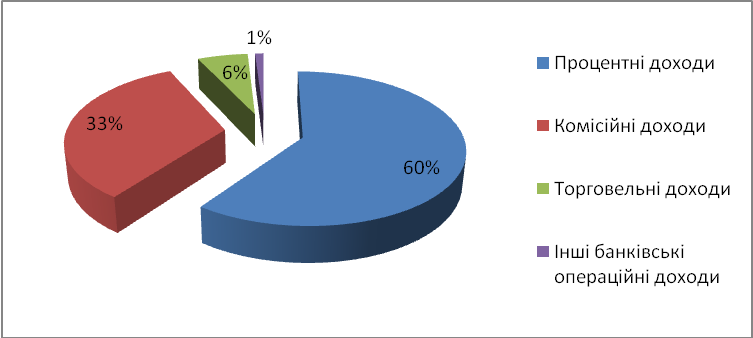

Протягом 2010–2012 років доходи банку збільшилися на 3 121 437 тис. грн. В основному, такі зміни відбулися за рахунок збільшення процентних доходів на 2 227 783 тис. грн., комісійних доходів – на 340 448 тис. грн. та торговельних доходів – на 407 278 тис. грн. Найбільшими темпами зростали торговельні доходи – 302,80% та інші банківські операційні доходи – 302,80%. Станом на 1 січня 2013 року доходи «ПриватБанку» становили 5 024 831 тис. грн., що більше на 1 158 560 тис. грн., ніж попереднього року. Найбільшими темпами зростали торговельні та комісійні доходи: 75,87% та 50, 61% відповідно. Структуру доходів банку на звітну дату зображено на рисунку 1.4.

Рисунок 1.4 - Структура доходів ПриватБанку станом на 01.01.2013 р.

Основна частина доходів банку припадає на процентні доходи – 60%, менша частина належить комісійним доходам – 33%. Інші статті доходів займають незначну частину.

Витрати банку протягом 2010–2012 років мали тенденцію до зростання. Абсолютне відхилення складало 103409 тис. грн. Проте, зростання витрат меншими темпами (123,27%), ніж доходів (124,14%) обумовило збільшення чистого прибутку на 13972 тис. грн. (326,83%).

Отже фінансове становище банку є стабільним. Поступово збільшується його надійність та фінансова стійкість. До речі, не може не втішати і той факт, що останнім часом до банку проявляють значний інтерес потенційні інвестори, зокрема міцні західні банківські структури, які хотіли б придбати акції «ПриватБанку». Такий інтерес є яскравим доказом стабільного фінансового стану банку. Адже, жодному інвестору навіть на думку не спаде вкладати кошти у структуру або бізнес, які мають проблеми та недостатній рівень надійності.

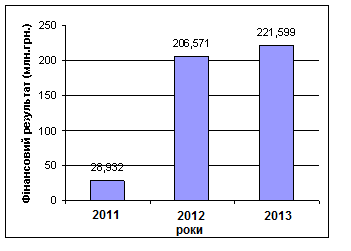

Для наочності вище сказаного приведемо графіки на яких відображена динаміка збільшення фінансового результату «ПриватБанку» за останні три роки. Джерелом інформації є мережа Internet, а саме інформація Української асоціації комерційних банків. По даним побудуємо таблицю фінансових результатів «ПриватБанку» за 2011-2013 рр. (табл. 1.4) та графіки (рис. 1.5, 1.6).

Таблиця 1.4 - Фінансовий результат «ПриватБанку» за 2011-2013 рр. (млн. грн.).

№ п/п |

Дата |

Фінансовий результат |

Питома вага (%) |

Прибутковість статутного капіталу (%) |

Прибутковість активів (%) |

1 |

На 1.01.2011р. |

28,932 |

7,177 |

7,23 |

0,34 |

2 |

На 1.01.2012р. |

206,571 |

24,544 |

29,510 |

1,396 |

3 |

На 1.01.2013р. |

221,599 |

19475 |

16,611 |

1,141 |

Рисунок

1.5

- Фінансовий результат ПриватБанку

(2011-2013 рр.)

Рисунок

1.5

- Фінансовий результат ПриватБанку

(2011-2013 рр.)

Функціонування фінансового механізму управління в КБ «ПриватБанк» передбачає постійну взаємодію функцій планування, аналізу, регулювання і контролю в процесі прийняття оптимальних управлінських рішень керівництвом і структурними підрозділами банку для досягнення цілей і виконання поставлених завдань.

Результати діяльності банку характеризуються системою певних показників фінансової роботи, які є основою оцінки діяльності даного банку. Ці показники повинні об'єктивно відтворювати роботу банківської установи та служити одним із засобів мобілізації колективу та підвищення ефективності банківського обслуговування, зменшення витрат, росту рентабельності послуг. Значення даних показників за період 2010 - 2012 pp. наведені на рис. 1.6.

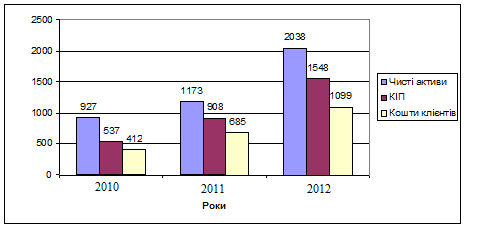

Рисунок 1.6 – Показники фінансової роботи Івано-франківської філії Долинського відділення №2 ПАТКБ «ПриватБанк»

Обсяг валюти балансу «ПриватБанку» станом на 01.01.2012 р. перевищив 3.5 млрд. доларів США, збільшившись за рік на 1.3 млрд. доларів США, або в 1.6 раза. Більше ніж 40% приросту припадає на кредити, надані юридичним та фізичним особам. Так, за рік кредитний портфель банку збільшився у 1,7 раза, або майже на 0.6 млрд доларів США, та склав більше 1.4 млрд. доларів США.

У своїй діяльності «Приватбанк» значну увагу приділяє розвитку малого та середнього бізнесу, для задоволення потреб яких у фінансуванні банком були розроблені та впроваджені спеціальні продукти. За звітний рік портфель кредитів, наданих клієнтам - представникам малого та середнього бізнесу, збільшився майже на 70% та склав 170 млн. доларів США.

За 2012 рік обсяг зобов'язань банку збільшився у 1,7 рази, або майже на 733 млн. доларів США. У своїй діяльності банк здійснював диверсифіковану практику щодо джерел залучення коштів.

Банк приділяє значну увагу залученню коштів приватних клієнтів як найбільш довгострокових та стабільних. Обсяг коштів, залучених від приватних осіб, збільшився на 50% та склав 748 млн. доларів США. Більш як 80% цих ресурсів складають строкові кошти фізичних осіб, що свідчить про високу довіру до банку з боку приватних осіб.

У 2012 році банк активізував роботу з корпоративними клієнтами, внаслідок чого портфель коштів, залучених від юридичних осіб, збільшився майже в 2 рази та склав 354 млн. доларів США. Станом на кінець року портфель коштів юридичних осіб на 40% складається з коштів до запитання та на 6о% - зі строкових коштів клієнтів. Це свідчить про те, що банк приділяє значну увагу стабільності ресурсної бази та її вартості.

З метою зростання рівня капіталізації банку та захисту клієнтських коштів «Приватбанк» продовжував роботу із залучення коштів у власний капітал.

Таким чином, за рік капітал банку збільшився більше ніж у 2 рази. Станом на кінець 2010 року регулятивний капітал банку склав близько 250 млн. доларів США. Упродовж року банк повністю виконував вимоги НБУ щодо показника адекватності регулятивного та статутного капіталу, які станом на 01.01.2011 року склали 13,35% (мінімальне значення - 10%) та 10.98% (мінімальне значення - 4%) відповідно. Маючи значний запас регулятивного капіталу, банк з метою зменшення вартості ресурсної бази у грудні здійснив дострокове погашення субординованого боргу на суму понад 17 млн. $USD.

Подальше розширення регіональної мережі та збільшення кількості персоналу банку призвели до відповідного збільшення загально- адміністративних витрат. При цьому якість роботи банку суттєво покращилася. Так, за підсумками року значення показника Cost income Ratio (співвідношення адміністративних витрат до операційного результату) склало близько 50%, що повністю відповідає вимогам світової практики. Показник рентабельності активів банку (співвідношення фінансового результату банку до середньої суми його активів за рік) за підсумками року склав 3-6%, що згідно із встановленою Національним банком України шкалою відносить банк до високорентабельних.

Таким чином, результати роботи «Приватбанк» за 2012рік свідчать про суттєве покращення його фінансово-економічної діяльності, підвищення її ефективності, збільшення ринкової частки банку, розширення джерел залучення коштів, включаючи міжнародні ринки капіталу.