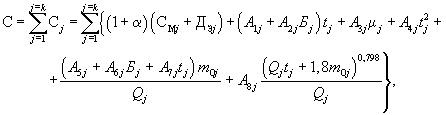

Укрупненный расчет затрат на производство продукции (машин и оборудования)

Укрупненный расчет себестоимости изготовления единицы продукции и услуг по технологическим переделам рекомендуется проводить по следующей формуле

где ДЭj затраты на топливо и электроэнергию для технологических целей в литейном и сварочном производствах, руб./шт.;

k количество технологических переделов, используемых при изготовлении продукции;

CMj стоимость материалов, покупных изделий и полуфабрикатов, необходимых для изготовления изделия (не для ремонта и обслуживания основных производственных фондов), руб./шт.;

Бj средневзвешенная по трудоемкости стоимость единицы оборудования по технологическим переделам, тыс. руб./ед. оборудования;

j масса деталей, подвергающихся термообработке, т/шт.;

tj суммарная трудоемкость изготовления продукции по технологическому переделу, ч/шт.;

mOj количество операций по технологическому переделу;

Qj объемы производства по технологическим переделам, тыс. шт./год;

коэффициент, учитывающий прочие расходы, неучтенные в других калькуляционных статьях, равный 0,13.

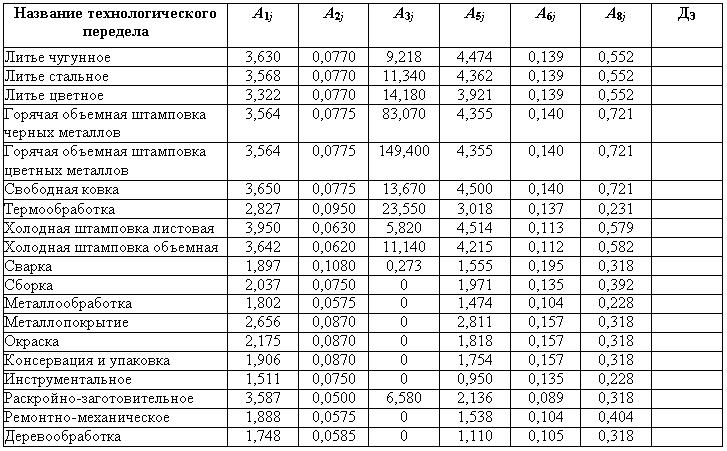

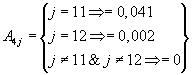

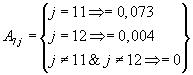

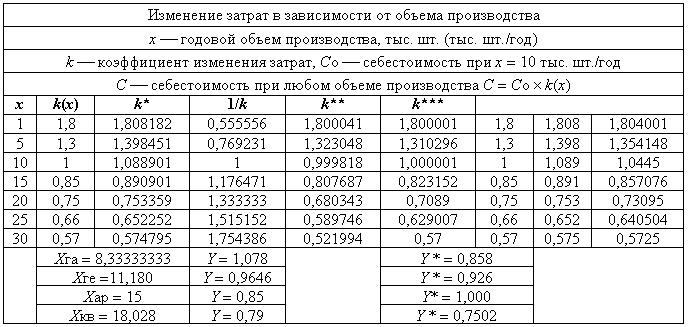

Постоянные коэффициенты по технологическим переделам приведены в таблице 13.19.

Таблица 13.19

Коэффициенты в формуле укрупненных расчетов стоимости

коэффициент

по технологическим переделам;

коэффициент

по технологическим переделам;

коэффициент

по технологическим переделам.

коэффициент

по технологическим переделам.

Необходимо определить дополнительно стоимость затрат на топливо и электроэнергию для технологических целей по этим переделам.

Расчет стоимости машин и оборудования на основе перспективной трудоемкости затрат живого труда

Приказами министра тракторного и сельскохозяйственного машиностроения от 13 августа 1974 г. № 316 и от 28 января 1975 г. № 20 было принято решение о введении в отраслевую практику экономического планирования перспективную трудоемкость. Очевидно, такие же работы были проведены и в других министерствах. Если нет, то можно эту работу выполнить по аналогии с работой рассматриваемого министерства. В методике было отмечено, что перспективная трудоемкость это разновидность плановой трудоемкости, которая:

в отличие от проектной имеет не одну фиксированную величину, обусловленную проектным заданием на производство данного изделия, а несколько, каждой из которых соответствуют свой объем выпуска продукции, уровень техники, технологии, организации производства и труда;

разрабатывается на конец текущего периода с разбивкой по годам освоения продукции в конкретных производственных условиях и в соответствии с потенциальными возможностями предприятий на планируемый период;

является таким технико-экономическим показателем, который поможет плановым органам разрабатывать и регулировать экономическую стратегию предприятия с учетом развития научно-технического прогресса.

Перспективную трудоемкость продукции можно определять методом прямого счета или методом математической статистики.

Метод прямого счета основан на разработанных заводами отрасли прогрессивных пооперационных технологических процессах с учетом прогнозного периода. Перспективная трудоемкость исчисляется в нормированных человеко-часах с учетом нормативов по труду и др.

Метод математической статистики основан на уравнениях множественной регрессии, параметры определяются на основе имеющейся информации о трудозатратах по группам однородных изделий по конструкторско-технологической общности. Точность расчета трудоемкости составляет 15%.

Рассчитав трудоемкость, можно оценить себестоимость изготовления изделия и цену.

Ц (а bM cT)(1 ),

где а условно-переменная часть себестоимости;

b коэффициент, характеризующий затраты на материалы;

с коэффициент, учитывающий стоимость обработки материалов с учетом накладных расходов (цеховых, общезаводских расходов и расходов по содержанию и эксплуатации оборудования);

М масса;

Т трудоемкость;

коэффициент, учитывающий прибыль предприятия (отдачу на собственный капитал). Норма отдачи задается по отрасли.

Для определения параметров цены достаточно иметь три точки (данные по трем изделиям или предприятиям во времени или в пространстве)

Ц1 (а bM1 cT1)(1 );

Ц2 (а bM2 cT2)*(1 );

Ц3 (а bM3 cT3)(1 ).

Решение с применением пакета Maple V при конкретных числовых значениях Ц1, M1, T1, , Ц2, M2, T2, Ц3, M3, Т3 дает значение параметров a, b, c.

Запись:

fsolve({Ц1/(1)ab*M1c*T1, Ц2/(1)ab*M2c*T2, Ц3/(1)ab*M3c*Т3},{a,b,c});

в числовом выражении:

fsolve({5/1.12a8*b10*c,7/1.12a10*b13*c,9/1.12 a13*b15*c},{a,b,c});

результат расчета {a-1.964285716, b.3571428570, c.3571428574}.

Поскольку методика1 отсутствует в библиотеках, приведем результаты работы, которые могут служить образцом для разработки трудоемкости по другим изделиям, выпускаемым другими отраслями (министерствами).

Первый метод. Расчет трудоемкости по нормативам для определения отраслевой себестоимости на основании зависимости:

![]() (а)

(а)

где G масса изделия, кг;

Tj расчетная трудоемкость по изготовлению изделия при j-м масштабе производства, нормо-час;

H норматив собственных затрат, приходящихся на 1 кг чистой массы машины при изготовлении 10 тыс. шт./год2;

n накладные и прочие расходы к производственной зарплате при масштабе (объеме) производства 10 тыс. шт./год, в долях;

KMj 1,4386 0,0456Q 0,00058Q2 коэффициент корректировки Н в зависимости от масштаба (объема) производства;

Q масштаб (объем) производства (Q (10150 000 шт.));

![]() коэффициент

изменения трудоемкости изделия в

зависимости от года его серийного

производства;

коэффициент

изменения трудоемкости изделия в

зависимости от года его серийного

производства;

t порядковый год производства (t (17 лет)).

Второй метод. Расчет трудоемкости по динамике отчетных данных фактически достигнутых затрат труда на изготовление изделия в процессе его производства на основании зависимости

![]() (б)

(б)

где ТФ отчетная трудоемкость изделия на начало прогнозируемого периода, нормо-час.

Средняя относительная погрешность при расчете составляет 16%.

Примеры. Выполним сравнительный расчет перспективной трудоемкости изготовления зерноуборочных комбайнов СК-5 «НИВА», СК-6-11 «КОЛОС» по двум формулам. Исходные данные в табл. 13.20.

Плановый объем выпуска зерноуборочных комбайнов СК-5 «НИВА» 71 тыс. шт./год и СК-6-11 «КОЛОС» 16 тыс. шт./год (на 1980 г.).

Таблица 13.20

По Справочнику конструктора сельскохозяйственных машин (т. 1. С. 646650) балансовую стоимость машины определяют умножением цены на коэффициент 1,08. Этим коэффициентом учитываются средние затраты на транспортирование, содержание сбытовых и снабженческих организаций и на монтаж машины.

В тех случаях, когда аналогичной машины нет или масштаб производства новой машины резко отличается от масштаба выпуска старой, следует пользоваться среднеотраслевыми укрупненными нормативами себестоимости изготовления 1 кг машины определенного типа при выпуске 10 тыс. шт./год. В этом случае цена машины определяется по формуле

Ц [Gm(Hk M) d]1,15,

где Ц цена новой машины;

1,15 множитель, учитывающий средний коэффициент накоплений в сельском хозяйстве (прибыль, норма возврата собственного капитала);

Gm масса (вес) машины без покупных узлов и деталей, кг;

H затраты производства, приходящиеся на 1 кг веса машины в руб., при годовом выпуске 10 тыс. шт./год;

d цена узлов и деталей, являющихся продукцией других отраслей промышленности (электротехнической, радиоэлектронной, резинотехнической и др.);

M затраты на материалы, приходящиеся на 1 кг веса машины;

k коэффициент изменения себестоимости изготовления машин в зависимости от масштабов (объемов) выпуска.

![]()

Определим корни уравнения

![]()

![]()

![]()

1. fsolve({xy1/(1.8z), 10*xy1/(1z), 30*xy1/(0.57z)},{x,y,z});

2. {x0.06661737945, y0.5497444092, z 0.1775762572}.

Дополнительные данные приведены в табл. 13.2113.24.

Методы затратного подхода обладают как достоинствами, так и недостатками.

Достоинства

1. Универсальность методов, т. е. можно применять для разнообразных видов оборудования, включая специальное и универсальное.

Таблица 13.21

Проверка точности расчетных формул

Таблица 13.22

Укрупненные нормативы себестоимости на 1 кг веса сельскохозяйственных машин и узлов (без покупных изделий и полуфабрикатов)

Таблица 13.23

Цена 1 кг горючего с учетом смазочных материалов, руб.

2. Возможность точнее учесть влияние износа (разные агрегаты изнашиваются в разной степени), делать детализированные оценки страховой стоимости и страхового возмещения (разные агрегаты имеют разную степень риска), получить оценки имущества, удобные при его разделе, благодаря расчету по отдельным единицам оборудования (и даже их агрегатам).

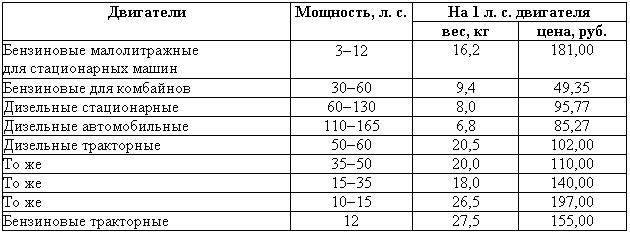

Таблица 13.24

Цена двигателей

3. Используются данные из финансовых и учетных документов, поэтому результаты легко обосновать.

Недостатки

1. Стоимость материалоемких и трудоемких в производстве объектов завышается, а конструктивно и технологически рациональных объектов занижается.

2. Расчеты излишне детализированы и потому трудоемки.

3. Затраты могут быть искажены специфическими особенностями предприятия-изготовителя, где собиралась информация, и отличаться от среднеотраслевых затрат.

Износ объектов движимости

Применительно к вопросам оценки износ означает потерю стоимости объекта в процессе его эксплуатации или длительного хранения и экономической ситуации в целом.