Анализ и индексация затрат

В оценочной практике довольно распространенным приемом является приведение старой стоимости (цены) объекта к современному уровню цен с помощью корректирующих индексов (индексов-дефляторов). Если известны ценовые индексы для той группы продукции, к которой относится данный объект, за временной интервал от момента действия старой цены до момента оценки, то осуществляют прямое индексирование цены объекта.

Особенность данной методики состоит в том, что индексированию подвергают не стоимость (цену) объекта в целом, а затраты, из которых складывается его себестоимость.

Отталкиваясь от исходной стоимости объекта (без НДС), определяют его полную себестоимость по формуле

Cп [(1 Hпp Kp)сx]/(1 Hпp),

где cx исходная стоимость объекта (без НДС) на определенный момент времени;

Hпp ставка налога на прибыль;

Kp показатель рентабельности.

Затем задаются структурой себестоимости по экономическим элементам, т. е. видам расходуемых ресурсов. Для практических целей достаточно сгруппировать затраты в себестоимости по четырем экономическим элементам: материалам (М), энергоносителям (Э), оплате труда (Т), амортизации (А). В отличие от уровня затрат структура затрат более стабильна. Для оценки структуры могут быть использованы данные из статистических ежегодников или от предприятий-изготовителей. По процентным соотношениям в структуре рассчитывают указанные четыре экономических элемента, из которых состоит полная себестоимость.

Далее в зависимости от вида к затратам применяют тот или иной ценовой индекс, или индексирующий показатель.

Для индексации амортизации применяют обычно комплексный индекс, объединяющий ценовой индекс на продукцию промышленности строительных материалов Ист и ценовой индекс продукции машиностроения Има. Например, органы статистики при разработке коэффициентов для переоценки фондов применяют следующий комбинированный индекс для амортизации: 0,4Ист 0,6Има.

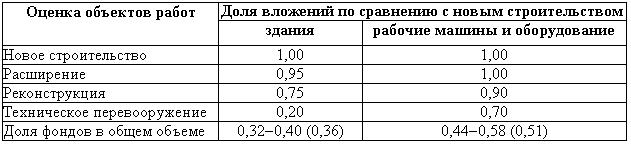

В зависимости от вида реконструкции предприятия соотношение вложений в машины (оборудование) и здания объекта разное (табл. 13.11, 13.12).

Таблица 13.11

Доли вложений в оборудование при разных мероприятиях

Таблица 13.12

Весовые коэффициенты вложений капитала при разных мероприятиях

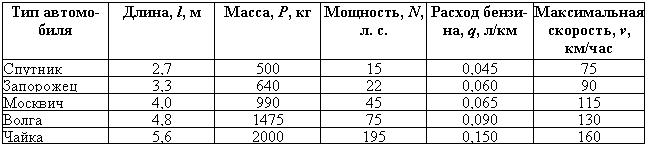

Применение теории подобия к выбору основных характеристик автомобиля2

В таблице 13.13 приведены сравнительные характеристики легковых автомобилей (старые образцы моделей, но это не меняет дела) по основным параметрам.

Использованы технические единицы измерения, более предпочтительные в данной области, хотя это не имеет принципиального значения, так как критерии подобия безразмерные.

Таблица 13.13

Характеристики легковых машин

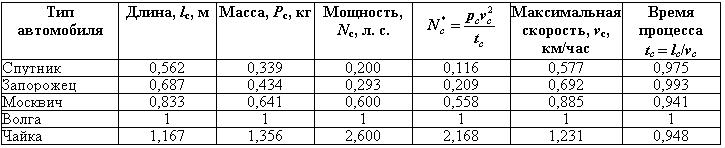

Примем параметры «Волги» за единицу и рассчитаем показатели машин в относительных величинах (табл. 13.14).

Таблица 13.14

Относительные характеристики легковых машин

На основе расчетных данных находим связь между мощностью N и расходом горючего q: N f(q), N aq2 0,8702q2 0,9q2.

Из

уравнения:

![]()

Оценим результаты.

1.

Подобие между «Москвичом» и «Волгой»

хорошее: можно вычислять параметры

одной машины, зная параметры другой

машины, что может пригодиться при

определении затрат на производство,

эксплуатацию и стоимость.

Например, мощность «Москвича», определяемая

через мощность «Волги», равна

![]() погрешность составляет 7%.

погрешность составляет 7%.

2. Для машины «Чайка», кроме инерционных нагрузок, следует учитывать сопротивление воздуха, так как скорость «Чайки» выше скорости других машин.

3. Сравнение легковых машин «Спутник» и «Запорожец» показывает их хорошее подобие: Nc3 15 : 22 0,682; mc3 500 : 640 0,781; vc3 75 : 90 0,833; lc3 2,75 : 3,3 0,835; tc3 lc3 : vc30 0,835 : 0,833 1,002; Nc3* 0,781(0,833)2 : 0,835 0,650 0,682.

Анализ результатов позволяет сделать вывод, что теория подобия и размерностей может с успехом применяться для расчета основных параметров и их взаимосвязи.

Задание. Определить динамическое подобие между грузовыми машинами МАЗ-525 и МАЗ-530 (табл. 13.15).

Таблица 13.15