89. Сутність бюджетування, види бюджетів.

Для організації ефективного фінансового менеджменту на підприємстві рекомендується створення сучасної системи бюджетування, яка б була заснована на розробці і контролі виконання цілої низки взаємозв’язаних бюджетів.

Згідно із сучасними трактуваннями бюджет – кількісний вираз плану, інструмент контролю та координації його виконання. Бюджет стає частиною системи управлінського контролю, оскільки фактичні результати порівнюють із плановими для вживання необхідних заходів.

Процес складання бюджетів і контролю за їх виконанням отримав назву – бюджетування. До основних характеристик бюджетування можна віднести:

- короткостроковість (до одного року);

- внутрішню спрямованість;

- високий рівень конкретизації;

- тісний взаємозв’язок з контролем та аналізом відхилень.

У літературі, присвяченій контролінгу, можна зустріти різні підходи до формування функцій бюджетування. Найвдалішою на думку О.О. Терещенко і на нашу також, є класифікація функцій, яка запропонована німецькими експертами в галузі контролінгу А. Цюндом та П. Хорвачем:

1) Функція регулювання фінансових компетенцій (визначення потреби у фінансових ресурсах, необхідних для досягнення поставлених цілей окремими підрозділами підприємства);

2) Функція прогнозування (в бюджетах знаходять свій фінансовий вираз майбутні операції підприємства);

3) Функція координації (наявні та мобілізовані фінансові ресурси повинні спрямовуватися на досягнення цілей, визначених у стратегії розвитку підприємства);

4) Функція мотивації (виконання бюджетних показників є критерієм ефективності діяльності окремих осіб, структурних підприємств тощо).

Бюджети можуть бути складені:

1) для підприємства загалом;

2) для структурних підрозділів.

Бюджети підрозділів зводять в основний (зведений) бюджет.

Основний бюджет – це фінансове та кількісне відображення виробничих планів усіх підрозділів підприємства, необхідних для досягнення поставлених цілей. Основний бюджет складається:

- з операційних бюджетів;

- із фінансових бюджетів.

Операційний бюджет – це сукупність бюджетів затрат i доходів, які забезпечують складання бюджету прибутку.

До операційних бюджетів належать:

1) бюджет продажів;

2) бюджет виробництва;

3) бюджет прямих матеріальних затрат;

4) бюджет прямих затрат на оплату праці;

5) бюджет виробничих накладних затрат;

6) бюджет запасів па кінець звітного періоду;

7) бюджет виробничої собівартості готової продукції;

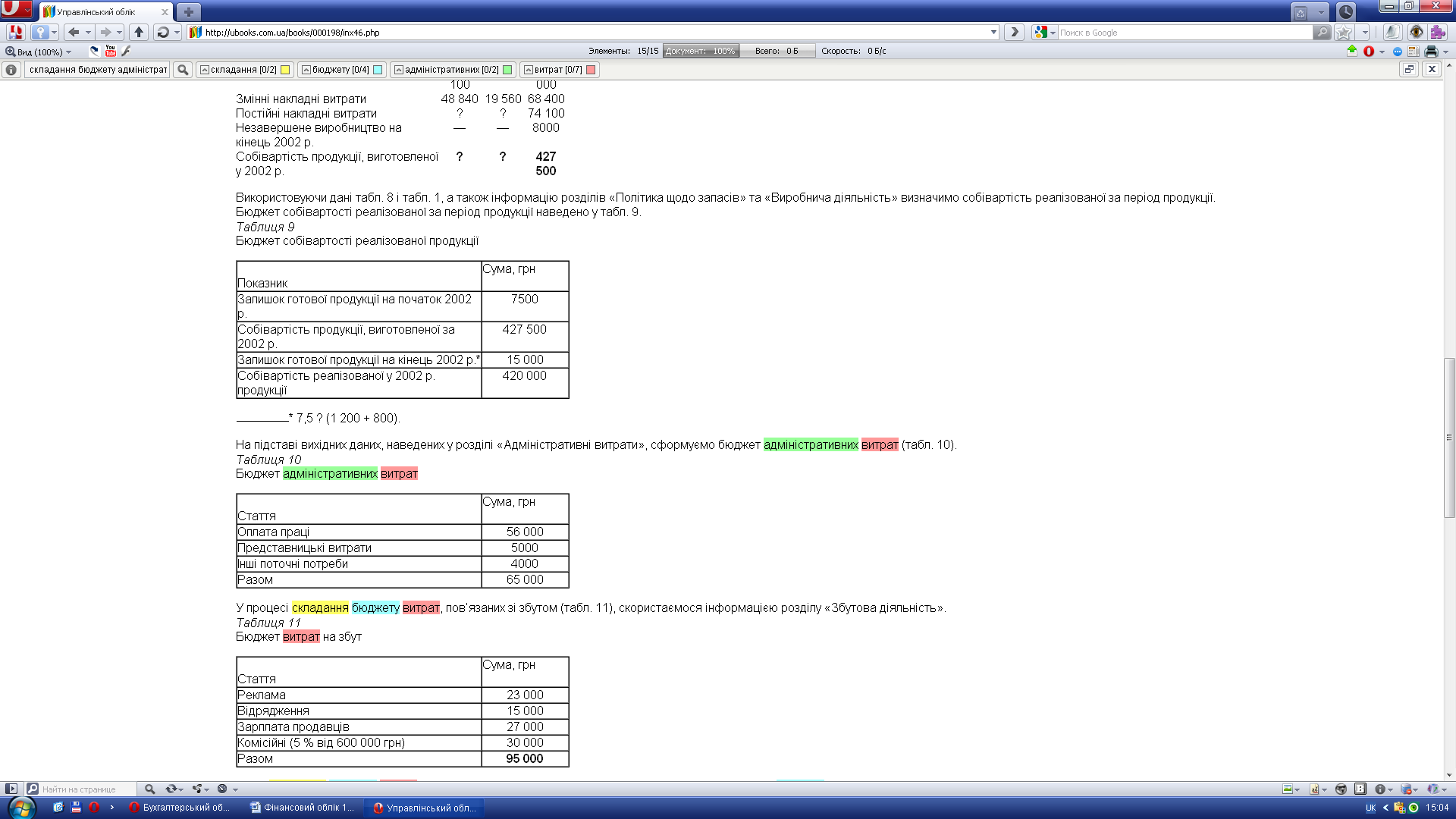

8) бюджет собівартості реалізованої продукції;

9) бюджет витрат на збут;

10) бюджет адміністративних витрат;

11) бюджет прибутку.

Фінансовий бюджет – сукупність бюджетів, які відображають заплановані кошти і фінансовий стан підприємства.

Фінансовий бюджет складаються з:

- бюджету капіталовкладень;

- бюджету коштів;

- бюджетного балансу.

94. Методика складання бюджету адміністративних витрат.

Більшість організацій мають стандарти щодо складання бюджету, які містять інструкції і схеми організаційних потоків. Слід зазначити, що є відмінності у деталях при складанні бюджетів організацій, проте для виробничих компаній бюджет має 9 кроків (етапів). Ними є:

Крок 1. Бюджет продажів або виторгу. Прогнозований обсяг продажів, як правило, є відправним моментом бюджетування.

Крок 2. Бюджет виробництва. Виробнича програма залежить від планового обсягу реалізації та від величини запасів.

Крок 3. Бюджет основних матеріалів. Виробнича програма є основною для розрахунку потреби матеріалів у кількісному і вартісному вимірах. Як і при плануванні обсягу виробництва, потреба основних матеріалів залежить від бюджетних потреб та рівня запасів:

Кількість придбання = Виробничі потреби + Задані залишки на кінець періоду - Залишки на початок періоду.

Крок 4. Трудовий бюджет. Ці затрати залежать від виду продукції, розцінки.

Крок 5. Бюджет виробничих накладних витрат. Сума цих затрат залежить від їх складу і поведінки відносно обсягу виробництва. Даний бюджет інакше називають ще бюджетом накладних витрат.

Крок 6. Бюджет запасів на кінець періоду. Даний крок показує розрахунок кінцевих запасів. Ця інформація потрібна не лише для виробничого бюджету і бюджету матеріального постачання, але й для звіту про прибутки та збитки і балансу.

Крок 7. Бюджет виробничої собівартості. Тут використовується інформація, яка була зібрана у кроках 3—6.

Крок 8. Бюджет комерційних і адміністративних витрат. Деякі З таких затрат, наприклад, комісійні, залежать від обсягу продажів. Інші витрати беруться загальною сумою.

Крок 9. Бюджет прибутку. Він складається на основі даних кроків 1,7,8. У разі, коли потрібна деталізація бюджету прибутку, то необхідно підготувати декілька додаткових розрахунків.