48) Облік поточних фінансових інвестицій

Бухоблік наявності та руху поточних фінансових інвестицій та еквівалентів грошових коштів , в тому числі і депозитних сертифікатів, ведеться на рахунку

35 “Поточні фінансові інвестиції ”.

За дебетом 35 рахунка відображається придбання( надходження) еквівалентів грошових коштів та поточних фінансових інвестицій,

За кредитом 35 рахунка відображається зменшення їх вартості та вибуття.

Рахунок 35 має такі субрахунки:

351 – “Еквіваленти грошових коштів”

352 – “Інші поточні фінансові інвестиції”

Аналітичний облік ведеться за видами фінансових інвестицій .

Поточні фінансові інвестиції згідно з П(С)БО 12 первісно оцінюються та відображаються в обліку за собівартістю.Собівартість включає ціну придбання та всі додаткові витрати, які були понесені при придбанні фінансових інвестицій, а саме: комісійні винагороди, гонорари, мито, податки, банківські збори та інше.

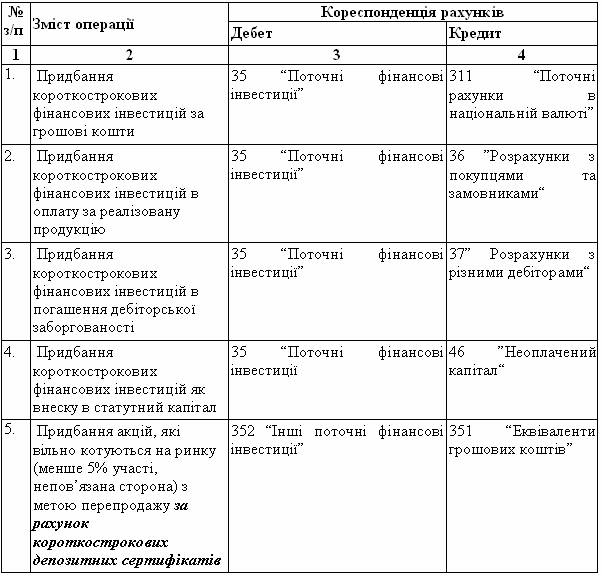

Таблиця 8.4 Придбання короткострокових фінансових інвестицій :

Облікова класифікація необоротних активів поглиблюється відкриттям до синтетичних рахунків 10, 11 та 12 субрахунків, на яких обліковуються економічно однорідні активи. Крім того, в межах субрахунку визначені підгрупи необоротних активів, які є обов'язковими при віднесенні об'єкта до облікової групи, присвоєнні інвентарного номера та нарахуванні зносу. Перелік субрахунків та підгруп необоротних активів передбачені Планом рахунків та інструкцією з його використання.

46) Для обліку інших операційних доходів та витрат використовуються такі рахунки:

Рахунок 71 “Інший операційний дохід”;

Рахунок 94 “Інші витрати операційної діяльності”.

На цих рахунках узагальнюється інформація про доходи та витрати від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та витрат, що відображаються на рахунках 90 “Собівартість реалізації”, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”.

До складу інших операційних доходів відносяться:

дохід від реалізації іноземної валюти;

дохід від реалізації виробничих запасів, малоцінних та швидкозношуваних предметів;

дохід від операційної оренди, якщо така діяльність не є метою створення підприємства;

дохід від операційної курсової різниці, що виникає за активами та зобов’язаннями, пов’язаними з операційною діяльністю підприємства;

одержані штрафи, пені, неустойки за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду про їх стягнення, а також суми відшкодування зазнаних збитків;

відшкодування раніше списаних активів;

дохід від списання кредиторської заборгованості, що виникла в ході операційного циклу;

одержані гранти та субсидії;

доходи від операцій з тарою, від інвентаризації тощо.

До інших операційних витрат включаються:

витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 “Нематеріальні активи;

собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

втрати від знецінення запасів;

нестачі й втрати від псування цінностей;

визнані штрафи, пеня, неустойка;

витрати на утримання об’єктів соціально-культурного призначення;

інші витрати операційної діяльності.

51) Для обліку доходів і витрат, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства, призначені рахунки: 74 "Інші доходи" і 97 "Інші витрати". В таблиці 5. ІЗ наведено склад і порівняння доходів і витрат від іншої звичайної діяльності.

Таблиця 5.13 Склад і порівняння доходів і витрат від іншої зви чайної

діяльності

Склад доходів, що обліковуються на рахунку 74 |

Склад витрат, що обліковуються на рахунку 97 |

Дохід від реалізації фінансових інвестицій Дохід від відновлення корисності активів Дохід від неопераційної курсової різниці Дохід від безоплатно одержаних необоротних активів Інші доходи від звичайної діяльності |

Собівартість реалізованих фінансових інвестицій Втрати від зменшення корисності активів Втрати від неопераційних курсових різниць Уцінка необоротних активів і фінансових інвестицій Списання необоротних активів інші витрати звичайної діяльності |

Дамо стислу характеристику рахунків 74 і 97. Рахунок 74 "Інші доходи" належить до пасивних рахунків. За кредитом цього рахунка відображується збільшення (одержання) доходу, за дебетом належна сума непрямих податків (податку на додану вартість, акцизного збору) та інших зборів (обов'язкових платежів) і списання в порядку закриття на рахунок 79 "Фінансові результати".

За рахунком 74 "Інші доходи" відкриваються субрахунки:

741 "Дохід від реалізації фінансових інвестицій";

742 "Дохід від відновлення корисності активів";

744 "Дохід від неопераційної курсової різниці";

745 "Дохід від безоплатно одержаних активів";

746 "Інші доходи від звичайної діяльності".