20) Визнання, визначення , класифікація та первісна оцінка запасів

Запаси визнаються активами, якщо вони відповідають критеріям визнання активу:

існує ймовірність того, що підприємство отримає у майбутньому економічні вигоди, пов’язані з їх використанням,

їх вартість може бути достовірно оцінена.

Згідно з П(С)БО 9 запаси – це активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що забезпечують або виникають внаслідок її проведення (П(С)БО 3, п.4).

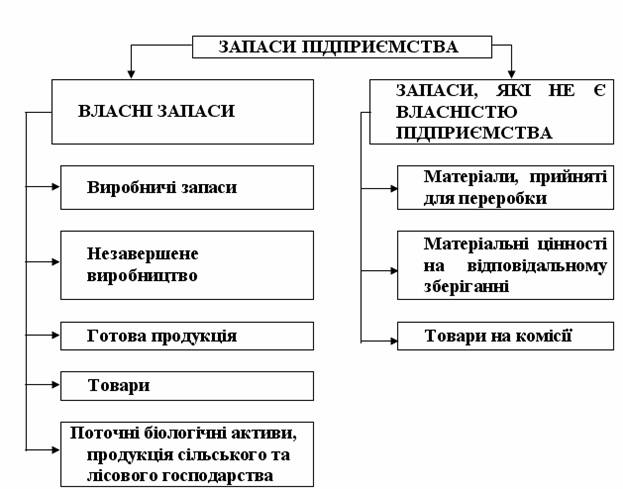

Для цілей бухгалтерського обліку всі запаси підприємства можуть бути поділені на дві групи:

власні запаси,

запаси, які не є власністю підприємства, але знаходяться на його території.

Кожна група в свою чергу поділяється на види запасів (рисунок 7.1).

Рисунок 7.1 – Класифікація запасів підприємства

Власні запаси підприємства обліковуються на балансових рахунках.

Запаси включають:

сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

поточні біологічні активи, якщо вони оцінюються за цим Положенням (стандартом), а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид).

Облік виробничих запасів, які належать підприємству (в тому числі і тих, що знаходяться в дорозі та в переробці), ведеться на рахунку 20 “Виробничі запаси”. З цією метою підприємства можуть вести відповідну аналітику на субрахунках.

Наприклад: 201.1 “Сировина й матеріали на складі”;

201.2 “Сировина й матеріали в дорозі”;

201.3 “Сировина й матеріали в переробці”.

Облік запасів, які не є власністю підприємства і не можуть бути включені у його баланс, але знаходяться на підприємстві для переробки, на комісії або на відповідальному зберіганні, ведеться на рахунках класу 0 “Позабалансові рахунки” (022 “Матеріали, прийняті для переробки”,

023 “Матеріальні цінності на відповідальному зберіганні”, 024 “Товари, прийняті на комісію”)

Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю.

Визначення первісної вартості запасів залежить від способу їх надходження на підприємство. П(С)БО 9 розглядає такі способи надходження запасів на підприємство:

придбані за плату;

виготовлені на підприємстві;

внесені до статутного фонду;

одержані безоплатно;

придбані в результаті обміну.

Первісна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених пп. 24 – 28 П(С)БО 9 щодо оцінки запасів на дату балансу, яка розглянута нижче

Запаси — це оборотні активи в матеріальній формі, які належатьустанові та забезпечують її функціонування (або перебувають у про-цесі виробництва продукції, виконання робіт, надання послуг) і бу-дуть використані, як очікується, протягом одного року.

Строк очікуваної експлуатації запасів установи встановлюєтьсяцентральним органом виконавчої влади за відомчою підпорядковані-стю або (якщо таких нормативних документів немає) установою са-мостійно в момент придбання запасу.

У складі запасів обліковуються: сировина та матеріали; буді-вельні матеріали; обладнання, конструкції і деталі до установки; спец-обладнання для науково-дослідних робіт за господарськими догово-рами; молодняк тварин на вирощуванні, тварини на відгодівлі, птиця,звірі, кролі, сім'ї бджіл; доросла худоба, вибракувана з основного ста-да, худоба, прийнята від населення для реалізації; малоцінні та швид-козношувані предмети; паливо; матеріали для навчальних, науковихта інших цілей; запасні частини до машин і обладнання (що не мо-жуть належати до основних засобів); продукти харчування; медика-менти і перев'язувальні засоби; господарські матеріали і канцелярсь-ке приладдя; тара; матеріали в дорозі; готова продукція та іншіматеріальні ресурси установи, що передбачається використовуватипротягом одного року.

21) Оцінка запасів на різних етапах їх руху Оцінка запасів відіграє значну роль при формуванні облікової політики підприємства. Важливим в оцінці запасів є принцип який передбачає застосування в бухгалтерському обліку методів оцінки запасів, що повинні запобігати завищенню оцінки активів. Завдяки дії принципу безперервності оцінка запасів підприємства здійснюється, виходячи з припущення, що його діяльність триватиме й надалі. Оцінка запасів на підприємстві, враховуючи вимоги П(С)БО 9 "Запаси", здійснюється на трьох етапах їх руху: ♦ при надходженні запасів; ♦ при вибутті запасів; ♦ на дату складання балансу. Розглянемо особливості оцінки на кожному з етапів руху запасів. Оцінка запасів при їх надходженні Основою визначення вартості запасів є вартість і придбання або собівартість. Первісна вартість запасі визначається залежно від способу їх надходження на підприємство. Запасі можуть надходити на підприємство в результаті: ♦ придбання за грошові кошти та їх еквіваленти; ♦ виготовлення; ♦ передачі засновниками (учасниками) підприємства в якості внеси до статутного капіталу; ♦ безоплатної передачі; ♦ обміну на інші запаси. Завдяки дії принципу історичної (фактичної) собівартості пріоритетною є оцінка запасів підприємства, виходячи з витрат на їх виробництво та придбання.

Значна увага в П(С)Б0 9 приділена питанням оцінки запасів. Згідно з Положенням оцінку запасів (матеріалів, малоцінних та швидкозношуваних предметів, незавершеного виробництва, напівфабрикатів, готової продукції, товарів тощо) за їх окремими видами слід розглядати на наступних етапах їх руху:

— при надходженні запасів;

— при вибутті запасів;

— на дату складання звітності.

Основою достовірності визначення вартості запасів є вартість їх придбання або їхня собівартість. Первісна вартість запасів визначається з залежності від способу їх надходження на підприємство. Запаси можуть надходити на підприємство в результаті:

— придбання за грошові кошти та їх еквіваленти;

— виготовлення;

— внеску (передачі) засновниками (учасниками) підприємства в якості внеску до статутного капіталу;

— безкоштовної передачі;

— обміну на інші запаси.

Отримані або вироблені запаси зараховуються на баланс підприємства за первісною вартістю, яка складається із суми фактичних витрат на їх придбання або виготовлення.

Дане Положення передбачає калькулювання собівартості придбання запасів, що є реалізацією принципу історичної собівартості. Порядок калькулювання собівартості придбання виробничих запасів є одним з основних елементів облікової політики підприємства.

Якщо при прийманні запасів виявлені розбіжності, наприклад, недостача, необхідно визначити суму такої розбіжності, а потім порівняти з сумою, обчисленою у відповідності з нормами природного убутку (нормативних втрат). Суму в межах норм необхідно включити до вартості запасів, а понаднормові запаси — до витрат поточного періоду.

Якщо для придбання запасів використовувалися позикові кошти, відсотки за користування також не включаються до вартості запасів, а відносяться на витрати поточного періоду.

До витрат поточного періоду відносяться витрати на збут продукції. Наведемо перелік витрат, які можна назвати витратами на збут:

— комісійні продавцям;

— витрати на відрядження працівників відділу збуту;

— витрати на рекламу.

Загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях — ще один з видів витрат, який не включається до первісної вартості запасів.