7) Облік надходження основних засобів внаслідок на подібні і неподібні активи

Основні засоби можуть надходити на підприємство також у результаті обмінної (бартерної) операції або обміну з частковою оплатою коштами. Відповідно до П(С)БО 7 у цих випадках оцінка основних засобів залежить від того, обмін якими об’єктами мав місце: подібними або неподібними об’єктами.

Обмін подібними об’єктами основних засобів

Подібні об’єкти – об’єкти, які мають однакове функціональне призначення та однакову справедливу вартість.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта основних засобів.

Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отриманого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта з включенням різниці до витрат звітного періоду.

При обміні подібними активами дохід не визнається (П(С)БО 15, п.9).

8) облік вибуття основних засобів внаслідок продажу

Об'єкти, які планують продати, можуть бути перекласифіковані у групи, утримувані для продажу. П(С)БО 27 "Необоротні активи, утримувані для продажу, та припинена діяльність" передбачає, що необоротний актив та група вибуття визнаються утримуваними для продажу у разі, якщо:

- економічні вигоди очікується отримати від їх продажу, а не від їх використання за призначенням;

- вони готові до продажу у їх теперішньому стані;

- їх продаж, як очікується, буде завершено протягом року з дати визнання їх такими, що утримуються для продажу;

- умови їх продажу відповідають звичайним умовам продажу для подібних активів;

- їх продаж має високу ймовірність, зокрема якщо керівництво підприємства підготувало відповідний план або уклало твердий контракт про продаж, здійснюється їх активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

Зміст господарських операцій |

Кореспонденція рахунків |

Сума, грн |

|

дебет |

кредит |

||

1. Реалізація основних засобів |

|||

1.1. Перекласифікація основних засобів в утримувані для продажу: |

|||

а) списано знос об'єкта |

13 "Знос (амортизація) необоротних активів" |

10 "Основні засоби" |

4000 |

б) відображено залишкову вартість об'єкта |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

10 "Основні засоби" |

6000 |

в) на дату балансу списано на витрати перевищення балансової вартості над чистою вартістю реалізації об'єкта |

946 "Втрати від знецінення запасів" |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

1000 |

г) на дату балансу визнано дохід від збільшення чистої вартості реалізації об'єкта |

286 "Необоротні активи та групи вибуття, утримувані для продажу" |

719 "Інші доходи від операційної діяльності" |

1000 |

Період завершення продажу може бути продовжено на строк більше одного року, якщо це обумовлено обставинами, які перебувають поза контролем підприємства, що продовжує виконувати план продажу.

Отже, щоб перевести об'єкт основних засобів у групу, утримувану для продажу, необхідно враховувати всі зазначені вище умови. До цієї групи належать також об'єкти, придбані з метою продажу.

Основні засоби, визнані утримуваними для продажу, переводять із необоротних активів у оборотні і за ними припиняють нараховувати амортизацію.

Утримувані для продажу об'єкти на кожну дату балансу відображають за меншою з двох величин: балансовою вартістю або чистою вартістю реалізації, якою вважають очікувану ціну реалізації активу в умовах звичайної діяльності, зменшену на очікувані витрати на завершення його виробництва та реалізації.

Якщо на дату балансу чиста вартість реалізації оборотного активу менша за його балансову вартість, то суму коригування (різницю) відносять на інші операційні витрати в дебет субрахунку 946 "Втрати від знецінення запасів" з кредиту субрахунку 286 "Необоротні активи та групи вибуття, утримувані для продажу"; а якщо навпаки - балансова вартість менша від чистої вартості реалізації, то на суму коригування показують інші доходи: дебет субрахунку 286 і кредит субрахунку 719 "Інші доходи від операційної діяльності".

9) Кінцевою стадією руху основних засобів є їх вибуття. Вибуття, що супроводжується списанням з балансу установи зазначених об'єктів обліку здійснюється через:

o непридатність для подальшого використання (фізично зношене);

o недостачі, виявлені за результатами інвентаризації;

o моральне старіння;

o пошкодження внаслідок аварії чи стихійного лиха (за умови, що відновлення його є неможливим або економічно недоцільним і воно не може бути реалізоване).

Подальші дії щодо основних засобів:

o ліквідація (на підставі акта);

o безоплатна передача;

o відчуження майна (шляхом його продажу).

Відповідно до Типової інструкції про порядок списання майна бюджетних установ, затвердженої наказом МФУ та ДКУ від 29.11.2010 № 447 постійно діюча комісія установи:

o проводить обстеження майна, що підлягає списанню, використовуючи при цьому необхідну технічну документацію (технічні паспорти, відомості дефектів та інші документи), а також дані бухгалтерського обліку, і встановлює можливість або неможливість відновлення і подальшого використання майна в даній установі та вносить пропозиції про його продаж, безоплатну передачу чи ліквідацію;

o установлює конкретні причини списання майна: фізичне зношення, моральне старіння, порушення нормальних умов експлуатації, пошкодження внаслідок аварії тощо;

o установлює осіб, з вини яких трапився передчасний вихід майна з ладу (якщо таке є);

o установлює можливість використання окремих вузлів, деталей, матеріалів від списаного майна і проводить їх оцінку;

o здійснює контроль за вилученням із списаного майна придатних вузлів, деталей та матеріалів із кольорових і дорогоцінних металів, визначає їх кількість, вагу та контролює їх здавання на відповідний склад;

o визначає вартість майна, що підлягає списанню внаслідок безоплатної передачі.

За результатами обстеження комісією у разі ліквідації складаються відповідні акти про списання основних засобів типових форм, порядок їх складання затверджені наказом ГУДКУ та Держкомстату України від 02.12.97 № 125/70 "Про затвердження типових форм з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання".

Списання майна з обліку внаслідок ліквідації на підставі акта про списання здійснюється за умови, якщо воно не може бути продане або безоплатно передане в установленому порядку, а також коли подальше використання цього майна неможливе або економічно недоцільне.

Визначення подальшого механізму дій щодо необоротних активів полягає у внесенні пропозицій стосовно їх продажу, передання чи ліквідації. Продаж необоротних активів здійснюється винятково через аукціони та біржі згідно із Положенням про порядок продажу на аукціоні, за конкурсом основних засобів, що є державною власністю, затвердженим Наказом Фонду державного майна України від 22.09.2000 р. № 1976.

Безоплатна передача майна, яке є державною власністю здійснюється згідно з вимогами постанови КМУ від 21.09.98 № 1482 "Про передачу об'єктів права державної та комунальної власності".

Відчуження майна (шляхом його продажу) здійснюється відповідно до вимог постанови КМУ від 06.06.2007 № 803 "Про затвердження Порядку відчуження об'єктів державної власності".

Експертна оцінка - це визначення вартості матеріальних цінностей експертом за договором із установою.

Вибуття основних засобів відображається за кредитом субрахунків рахунку 10 і дебетом субрахунку 401 "Фонд у необоротних активах за їх видами", 131 "Знос основних засобів".

10) облік амортизації основних засобів

У процесі виробництва основні засоби втрачають свою споживну вартість і переносять її на створюваний з їх участю продукт. Внаслідок цього основні засоби втрачають виробничі якості і, якщо вони не можуть бути відновлені шляхом ремонту або модернізації чи відновлення стає економічно невигідним, їх ліквідовують.

Таким чином, у процесі виробництва відбувається

кругообіг вартості основних засобів. Так, їх вартість у вигляді амортизаційних відрахувань включається в собівартість виробленої продукції. У процесі її реалізації надходить виручка. Частина цієї виручки є відшкодуванням зношених основних засобів і спрямовується на капітальні вкладення для оновлення основних засобів.

Необхідно розрізняти терміни "знос" і "амортизація". їх використовують для пояснення одного і того ж явища, проте вони відображають різні процеси. Якщо знос означає поступову втрату вартості (тобто втрату фізичних і моральних якостей) основних засобів у процесі виробництва, то амортизація показує поступове перенесення вартості основних засобів у міру їх зносу на новостворюваний продукт.

Порядок нарахування і використання амортизаційних відрахувань у бухгалтерському обліку визначено законодавством та П(С)БО 7 "Основні засоби".

Для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних активів, що підлягають амортизації, передбачено пасивний контрактивний рахунок 13 "Знос (амортизація) необоротних активів". За кредитом рахунку 13 відображається нарахування амортизації необоротних активів, а за дебетом її зменшення. Узагальнення інформації про суму зносу тих необоротних активів, облік яких ведеться на рахунку 10 "Основні засоби", відображається на субрахунку 131 "Знос основних засобів", а узагальнення інформації про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 "Інші необоротні матеріальні активи", здійснюється на субрахунку 132 "Знос інших необоротних матеріальних активів". Аналітичний облік за рахунком 13 ведеться відповідно за видами основних засобів та інших необоротних матеріальних активів.

Облік зносу (амортизації) необоротних активів відображається в журналі № 4, а в сільськогосподарських підприємствах - в журналі-ордері № 4А с.г.

На суму нарахованої амортизації збільшуються витрати підприємства відповідно до виду діяльності і зносу основних засобів (табл. 6.10).

Облік амортизації безоплатно одержаних основних засобів можна вести двома способами:

а) на основні засоби, одержані безкоштовно, не нараховувати амортизацію і не відносити її у витрати підприємства, а на суму зносу основних засобів кожного місяця робити запис: кредит рахунку 10 "Основні засоби" і дебет субрахунку 424 "Безоплатно одержані необоротні активи";

б) нараховувати амортизацію на безоплатно одержані основні засоби і одночасно визнавати дохід від безоплатно одержаних основних засобів на одну і ту суму. Розглянемо кореспонденцію рахунків з обліку безоплатно одержаних основних засобів (табл. 6.11).

Категорію "амортизація" можна розглядати не тільки як забезпечення поступового перенесення вартості, а в набагато

Як видно зараз облік амортизації спрощений і для її нарахування потрібно використовувати лише одне (а при використанні рахунків класу 8 - два) проведення.

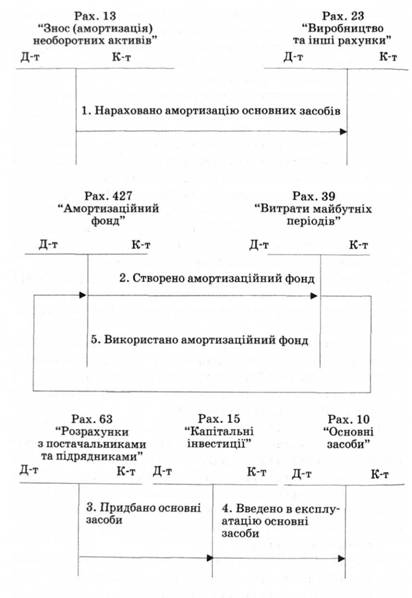

В Україні використовується спрощений варіант обліку нарахування амортизації (дебет рахунків, на яких обліковують об'єкти витрат, і кредит рахунку 13), але він позбавляє можливості мати інформацію про джерела на капітальні інвестиції. Механізм нарахування амортизації зі створенням амортизаційного фонду можна здійснити за допомогою рахунків діючого Плану рахунків. Для цього пропонуємо до рахунку 42 "Додатковий капітал" додати окремий субрахунок 427 "Амортизаційний фонд", який буде кореспондувати з рахунком 39 "Витрати майбутніх періодів".

Тоді кореспонденція рахунків за нарахуванням амортизації зі створенням амортизаційного фонду буде такою:

1. Дебет рахунку 23 "Виробництво" (та інших рахунків) і кредит рахунку 13 "Знос (амортизація) необоротних активів" нарахування амортизації основних засобів. Цей запис здійснюється і нині;

2. Дебет рахунку 39 "Витрати майбутніх періодів" і кредит субрахунку 427 "Амортизаційний фонд" - створення амортизаційного фонду. Такий запис пропонується додати.

У міру оприбуткування придбаних основних засобів: дебет субрахунку 427 і кредит рахунку 39.

Порядок відображення операцій при придбанні основних засобів і нарахуванні амортизації зі створенням амортизаційного фонду показано на рис. 6.2.

Примітки до річної фінансової звітності включають розділ ХІІІ "Використання амортизаційних відрахувань". У цьому розділі потрібно показувати за звітний рік суму нарахованої амортизації та її використання за такими каналами:

- будівництво об'єктів;

- придбання (виготовлення) та поліпшення основних засобів;

- придбання (створення) нематеріальних активів;

- погашення отриманих на капітальні інвестиції позик. Для складання розділу ХІІІ Приміток до річної фінансової звітності в бухгалтерському обліку є інформація лише про