2. Учет финансовых результатов и использования прибыли в ооо «лэвиш плюс»

2.1. Организационно - экономическая характеристика базового предприятия ооо «лэвиш плюс»

2.2. Бухгалтерский учет формирования финансовых результатов и использования прибыли

Результативность работы любого предприятия определяется степенью удовлетворения экономических интересов тех, кто принимает участие в процессе или так или иначе связан с ним. Заинтересованность в экономических результатах работы предприятия можно разделить на следующие группы:

- собственники предприятия;

- государство;

- инвесторы;

- работники, поставщики, кредиторы и контрагенты.

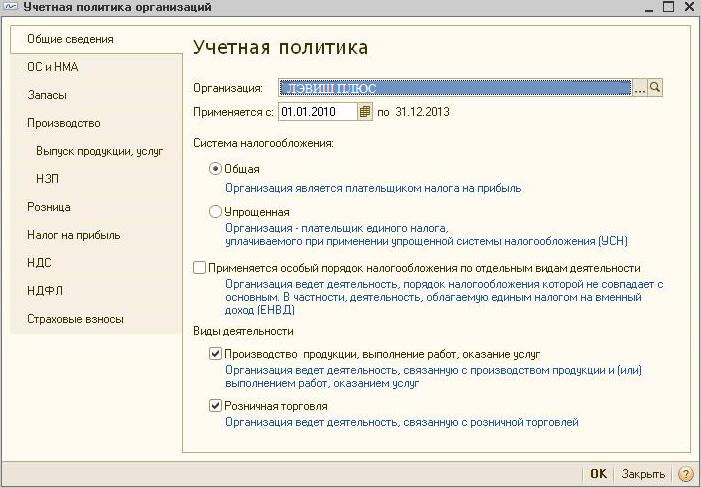

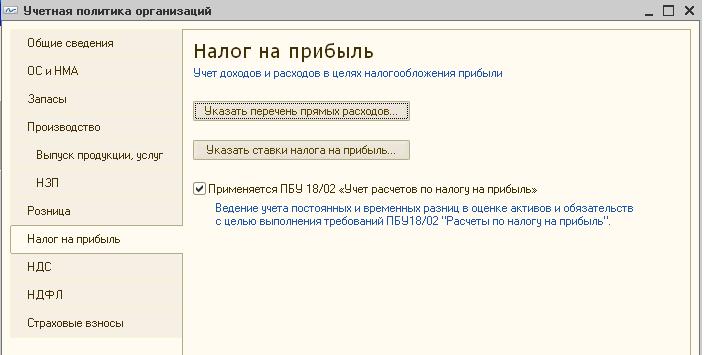

В Учетной политике ООО «ЛЭВИШ ПЛЮС» перечислены счета и методы учета финансового результата: 90, 91, 99 и т д. Финансовым результатом от реализации готовой продукции может быть прибыль или убыток, которые списываются на счет 99 «Прибыли и убытки».

Учетной политикой предприятия предусмотрено: Начисление амортизации основных средств и нематериальных активов. Списание материалов в производство определяется по средней фактической себестоимости.

В соответствии с действующим законодательством, прибыль подлежит налогообложению. В связи с разделением бухгалтерского и налогового учета сумма валовой прибыли, принимаемая для целей налогообложения, может не совпадать с суммой балансовой прибыли.

3. Анализ и формирование финансовых результатов ооо «лэвиш плюс» за 2012 г.

3.1. Подведение итогов деятельности ооо «лэвиш плюс» и оформление решения по использованию прибыли

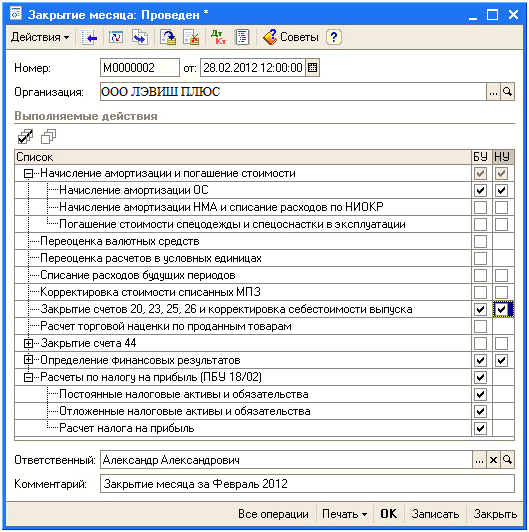

Для автоматического расчета полной фактической себестоимости и определения конечного финансового результата предназначен документ "Закрытие месяца". Вводить его нужно один раз в месяц. В документе автоматически устанавливается последняя дата месяца.

Для того чтобы счет 90 с помощью документа Закрытие месяца, нужно:

Командой меню Основная деятельность >Закрытие месяца>Insert открыть форму нового документа Закрытие месяца.

Снять все флажки и установить флажок в колонке БУ строки Закрытые счета 90 списка действий.

Щелкнуть по пиктограмме, провести документ, т.е. выполнить процедуру закрытия счета.

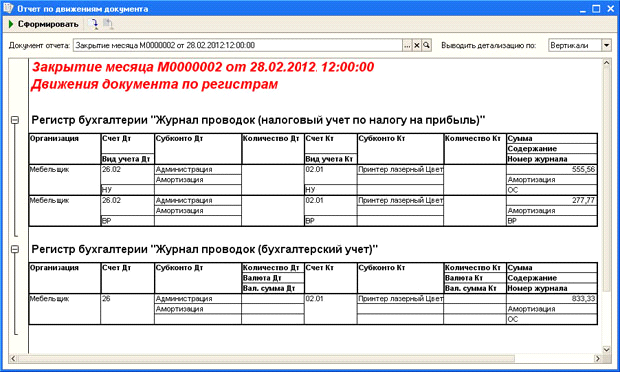

Результаты проведения документа Закрытие месяца по бухгалтерскому учету

Д26 К02.01 833,33 руб. - Начислена амортизация

Д90.08.1 К26 833,33 руб. - Списаны общехозяйственные расходы

Д90.09 К99.01.1 149166,67 руб. - Определен финансовый результат

Д09 К68.04.2 55,55 руб. - признан ОНА

Д99.02.1 К68.04.2 29833,33 руб. - условный расход по налогу на прибыль

Д68.04.2 К68.04.1 2988,89 руб. - отражена сумма налога на прибыль, подлежащая уплате в федеральный бюджет

Д68.04.2 К68.04.1 26899,99 руб. - отражена сумма налога на прибыль, подлежащая уплате в региональный бюджет.

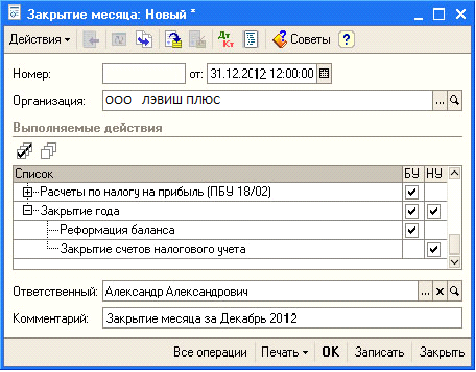

Документ Закрытие месяца, закрывающий декабрь, содержит некоторые дополнительные параметры

Документ Закрытие месяца

С помощью этого документа были выполнены следующие действия:

Начисление амортизации ОС;

Списание расходов, накопленных на счете 26, на счет 90 (при списании общехозяйственных расходов);

Закрытие субсчетов счета 90 для выявления финансового результата;

Расчет расхода (дохода) по налогу на прибыль, и формирование суммы налога на прибыль и распределение ее по бюджетам в соответствии с текущим законодательством.

Документ Закрытие месяца с параметрами закрытия года

Параметр Реформация баланса позволяет закрыть счета 90, 91, 99. Сальдо со счета 99 "Прибыли и убытки" списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)"

Параметр Закрытие счетов налогового учета позволяет закрыть счета налогового учета в конце года.