УЧЕБНО – МЕТОДИЧЕСКИЙ КОМПЛЕКС

учебной дисциплины

«Налоги и налогообложение»

цикла ОПД.Ф.12 по специальности 080109

«Бухгалтерский учет, анализ и аудит»

С![]() оставители

оставители

д.э.н.,

профессор

Н.И.

Кравцова

д.э.н.,

профессор

Н.И.

Кравцова

к.э.н., доцент П.Г. Шварц

ассистент М.В. Штейкина

Ростов-на-Дону

2009

Содержание

1 |

Цель и задачи дисциплины |

5 |

|

1.1. Цель. Задачи дисциплины, ее место в подготовке специалиста |

|

|

1.2. Требования к уровню усвоения дисциплины |

|

|

1.3. Связь с другими дисциплинами Учебного плана

|

|

2 |

Содержание дисциплины, способы и методы учебной деятельности преподавателя |

5 |

|

2.1. Аудиторные занятия (лекции, лабораторные, практические, семинарские) |

|

|

2.2. Самостоятельная работа студента |

|

|

2.3. Инновационные способы и методы, используемые в образовательном процессе

|

|

3 |

Средства обучения |

24 |

|

3.1. Информационно-методические |

|

|

3.2. Материально-технические

|

|

4 |

Текущий, промежуточный контроль знаний студентов |

27 |

|

4.1. Тестовые задания по дисциплине |

|

|

4.2. Вопросы к зачету по дисциплине

|

|

5 |

Дополнения и изменения в рабочей программе на учебный год

|

40 |

6 |

Краткое изложение программного материала |

41 |

7. |

Методические указания по самостоятельной работе студентов |

112 |

8 |

Контроль знаний (тесты, вопросы для зачета, экзамена, образец билета) |

113 |

9 |

Деловые игры и хозяйственные ситуации

|

123 |

10

11 |

Использование инновационных методов

Глоссарий

|

123

125 |

12 |

Сведения о ППС

|

131 |

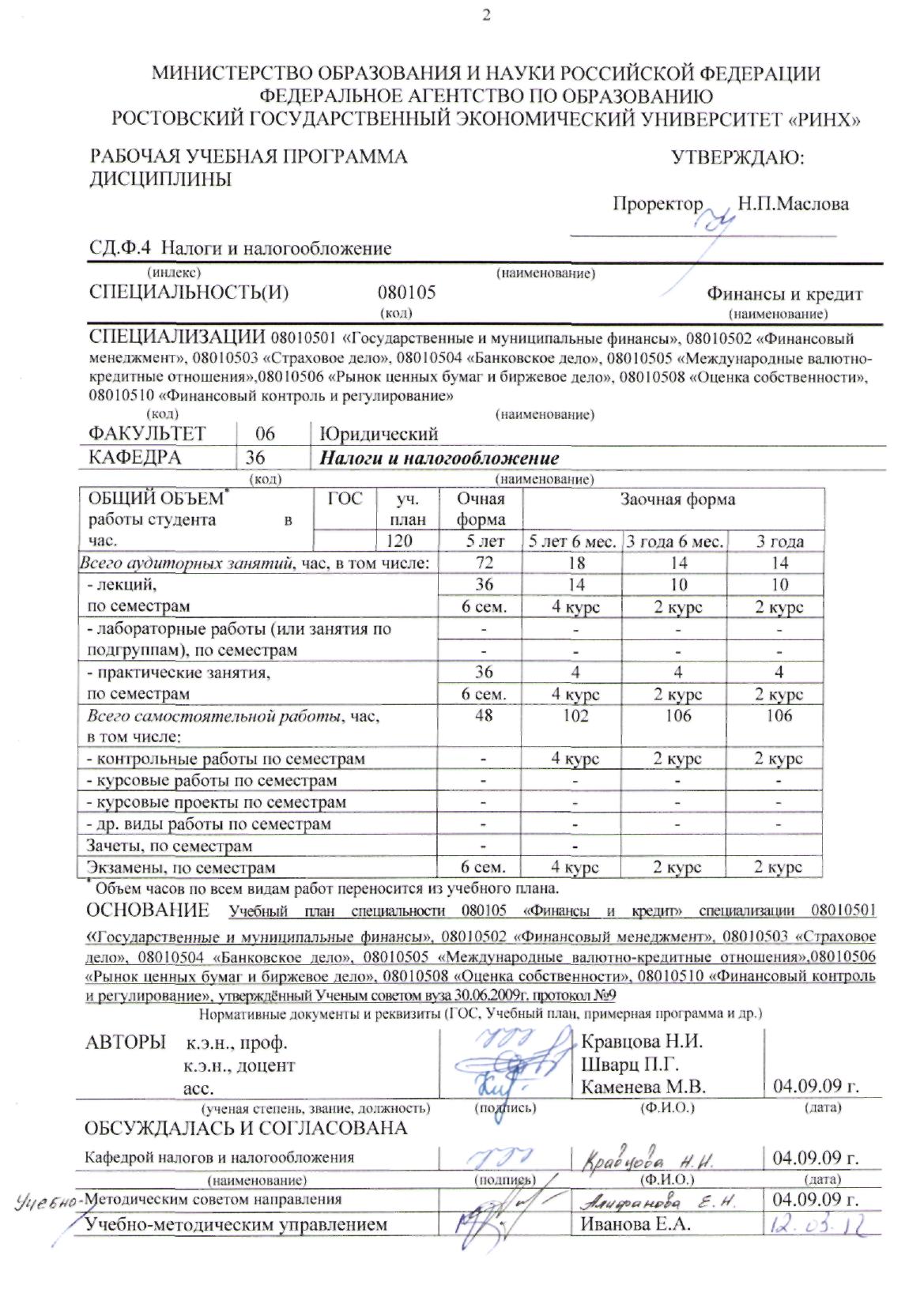

1. Цели и задачи дисциплины

1.1. Цель. Задачи дисциплины, ее место в подготовке специалиста (с учетом требований гос)

Целью дисциплины является исследование теоретических и практических основ налогов и налогообложения: функционирования налоговой системы, принципов налогообложения, видов налогов и сборов, специальных налоговых режимов, методов их исчисления, взимания и применения, особенностей проведения государственной налоговой политики, роли и компетенции государственных органов в области налогообложения, а также прав, обязанностей и ответственности участников налоговых правоотношений. Основными задачами дисциплины являются: - анализ действующей налоговой системы, видов налогов и сборов, специальных налоговых режимов; - исследование государственной налоговой политики; - рассмотрение основных тенденций проводимого в России налогового реформирования, с учетом совершенствования налогового законодательства и улучшения налогового администрирования; - развитие у студентов профессионального подхода к реализации теоретических знаний и выработки практических навыков в области налогообложения. |

1.2. Требования к усвоению дисциплины

Студент должен знать: - теоретические основы налогообложения - права и обязанности участников налоговых отношений; - порядок регистрации и учета налогоплательщиков; - порядок исчисления налогов и сроки их уплаты в бюджет; |

Студент должен уметь: -самостоятельно изучать и систематизировать нормативно-правовую и инструктивную документацию, в целях обеспечения грамотного исчисления налогов; -разрабатывать предложения и рекомендации по совершенствованию практики налогообложений хозяйствующих субъектов, предпринимателей и населения на основе накопленных им знаний, умений и опыта производственной практики; -анализировать вопросы, возникающие в процессе применения норм налогового законодательства; -применять полученные знания в области налогов и налогообложения в дальнейшей практической деятельности. |

Студент должен иметь представление об исчислении и уплате налогов |

1.3. Связь с другими дисциплинами Учебного плана

Перечень действующих и предшествующих дисциплин с указанием разделов (тем) |

Перечень последующих дисциплин |

Финансы Деньги, кредит, банки

|

Бухгалтерский учет; Экономика предприятия. |

2. Содержание дисциплин, способы и методы учебной деятельности преподавателя

Методы обучения – система последовательных, взаимосвязанных действий, обеспечивающих усвоение содержания образования, развитие способностей студентов, овладение ими средствами самообразования и самообучения; обеспечивают цель обучения, способ усвоения и характер взаимодействия преподавателя и студента; направлены на приобретение знаний, формирование умений, навыков, их закрепление и контроль. |

|

Монологический (изложение теоретического материала в форме монолога) |

М |

Показательный (изложение материала с приемами показа) |

П |

Диалогический (изложение материала в форме беседы с вопросами и ответами) |

Д |

Эвристический (частично поисковый) (под руководством преподавателя студенты рассуждают, решают возникающие вопросы, анализируют, обобщают, делают выводы и решают поставленную задачу) |

Э |

Проблемное изложение (преподаватель ставит проблему и раскрывает доказательно пути ее решения) |

ПБ |

Исследовательский (студенты самостоятельно добывают знания в процессе разрешения проблемы, сравнивая различные варианты ее решения) |

И |

Объяснительно-иллюстративный метод (монологическое и проблемное изложение материала сопровождается демонстрацией дидактического и наглядного материала) |

О-И

|

Интерактивный метод «мозговой штурм» Интерактивные методы, применяемые в процессе преподавания Организации и методики проведения налоговых проверок, связаны с «погружением» студента в ситуацию профессиональной деятельности. Это проблемное обучение через действие. Интерактивные методики предоставляют уникальную возможность тренинга профессиональных навыков. Задача интерактивного метода «мозговой штурм» состоит в активизации мыслительной деятельности студентов путем постановки вопроса, который отличается поливариантностью ответов. Преимущества этого интерактивного метода состоят в вовлечении в работу всех студентов группы с различным уровнем подготовки и активности; а также в структуризации изученного материала. |

МШ |

Интерактивный метод «сократовский диалог» Сократический диалог или «Сократовский метод» состоит в том, чтобы, задавая последовательно вопросы, подвести студента к определенному правильному утверждению. Это позволяет научить студента грамотно задавать вопросы и составлять алгоритм диалога. Вопросы может задавать не сам преподаватель, а студенты в рамках работы малых групп или каждый индивидуально. |

СД |

Интерактивный метод «работа в малых группах» Работа в малых группах предполагает решение определенных образовательных задач в рамках небольших групп с последующим обсуждение полученных результатов. Этот метод развивает навыки сотрудничества, достижения компромиссного решения, аналитические способности. Он предусматривает распределение в рамках группы ролей: ведущего (организатор работы группы), секретаря (записывает результаты обсуждения), докладчика (представляет результаты коллективного анализа проблемы). Смысл работы в малых группах заключается не только в том, чтобы сформулировать решение какой-либо задачи, но и объективно оценить как свою работу, так и результаты работы других групп. Результаты работы групп можно оценивать по выработанной заранее шкале баллов. |

РМГ |

Творческие задания используются для активизации познавательной деятельности студентов на семинарских занятиях. Они могут применяться как в индивидуальном порядке, так и при работе в малых группах. |

ТЗ |