2. Анализ страхового рынка.

2.1. Тенденции развития страхования.

Итоги работы страхового рынка 2005 года стали поводом для разговоров о кризисе. Во-первых, совокупные премии в номинальном выражении выросли лишь на 9,1%. Во-вторых, снизилась доля страхования в ВВП – с 3,2 до 2,8%. Между тем концепция развития страхового рынка предусматривала рост этого показателя до 5% в 2007 году. Наконец, быстро росла убыточность по ОСАГО – и разочарованность страховщиков в этом виде страхования. Финальным аккордом стал массовый отзыв лицензий – количество компаний на рынке стало сокращаться. Это можно проследить по рис.2.1.[8.с.118]

В Едином государственном реестре субъектов страхового дела в 2007 зарегистрировано 857 страховых организаций. В 2006 году на страховом рынке осуществляли свою деятельность 918 компаний, т.е. общее количество страховщиков сократилось на 61 компанию, что составляет 7% от общего количества работающих страховых организаций.

Рис.2.1.

[10]

Уменьшение числа компаний связано с отзывом лицензий в связи со вступлением в силу поправок к Федеральному закону «Об организации страхового дела в Российской Федерации» от 10 декабря 2003 года. В соответствии с этими поправками к 1 июля 2007 года уставный капитал действующих страховых компаний должен полностью соответствовать размерам, установленным законом. По закону уставный капитал для компаний, осуществляющих страхование, иное, чем страхование жизни составляет 30 млн. рублей, страхование жизни – 60 млн. рублей и 120 млн. рублей для перестраховочных компаний. Кроме того, с рынка уходят мелкие компании, которые не выдерживают конкуренции со стороны более крупных страховщиков.

Рис.2.2.

Весьма показательна с точки зрения эффективности новых законодательных инициатив динамика совокупного размера уставного капитала страховых компаний. Резкое увеличение данного показателя произошло в 2004 году, когда вступили в действие повышенные требования к минимальной величине уставного капитала.(рис.2.2.)

Сокращение числа страховых компаний и повышение требований к их финансовой устойчивости способствуют росту концентрации страхового рынка.[7,с.118]

Ситуация на рынке более благоприятна, чем показывает официальная статистика. Рынок реального страхования показывает высокие темпы роста (до 12% в год). Доля страхования в ВВП выросла с 1,3 до 1,4%. Также выросла доля ОСАГО, чисто рискового вида: с 15,2 до 26,9%.

Среди наиболее перспективных сегментов – долгосрочное страхование, страхование моторных рисков, различных видов ответственности, малого и среднего бизнеса.

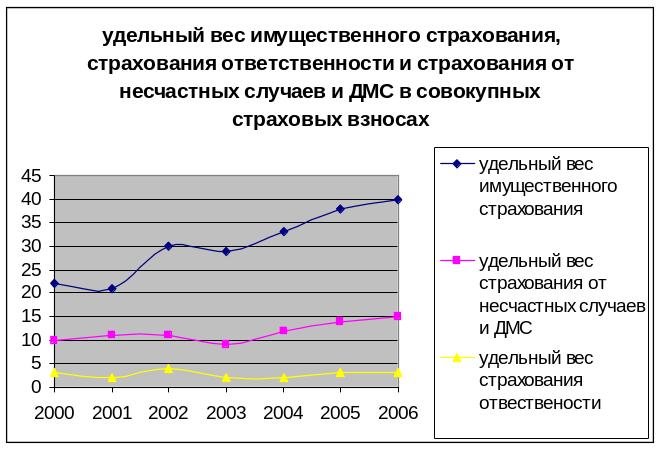

Рис.2.3.

Начиная с 2003 года происходит увеличение доли страхование имущества граждан, что можно толковать как положительное явление, подтверждающее возможность социализации страховых отношений в России. Большинство страховщиков значительную часть взносов по реальному страхованию получают именно по этим видам страхования.(рис.2.3.)[9,с.27]

2.2. Расчеты показателей имущественного страхования.

Для изучения статистики страхования необходимо оценивать эффективность деятельности страховых компаний.

Для рассмотрения данного вопроса выберем страховую компанию «Страховой дом ВСК».

По классификации журнала «Эксперт», ВСК входит в максимальный размерный класс в сегменте крупнейших универсальных отечественных страховых компаний. Страховой портфель компании диверсифицирован по видам страхования и служит важнейшим фактором её устойчивости.

Таблица 2.1.

Количество застрахованных объектов по различным видам страхования.(ед)

Виды страхования |

2005 |

2006 |

Все виды страхования |

1 425 350 |

1 547 336 |

Страхование жизни |

46 352 |

31 838 |

Личное страхование (кроме страхования жизни) |

173 823 |

191 029 |

Страхование ответственности |

92 705 |

101 882 |

Имущественное страхование |

347 647 |

382 058 |

ОСАГО |

394 000 |

433 000 |

ОГЛС* |

370 823 |

407 529 |

*Страхование жизни и здоровья сотрудников федеральных министерств и ведомств.

[10]

По данным таблицы видно увеличение количества договоров и в 2006 году страховой портфель компании ВСК составляет 1 547 336 единиц.

Количество застрахованных объектов в 2006 году по имущественному страхованию составляет 815 058 единиц. Из них обязательное страхование равно 433 000 заключенных договоров, а добровольное страхование имущество составляет 382 058 застрахованных объектов.

Развитие страхования изучается с помощью системы статистических показателей, к которым относится в первую очередь страховое поле. Страховое поле представляет собой максимальное число объектов, которые могут быть застрахованы.

Показатель рассчитывается для отдельных видов страхования. При страховании имущества семей или имущества предприятий страховым полем является число семей или количество предприятий, при страховании средств транспорта страховое поле – это число исправных транспортных средств.

Страховое поле имущественного страхования составляет в 2006 году

6 187 000.

Исходя из этого рассчитаем степень охвата страхового поля по формуле 1.5.:

d= 815 058 / 6 187 000,

d= 0,13, или 13%.

Далее рассчитаем степень охвата объектов добровольного страхования по формуле 1.6.:

d д = 382 058 / 6 187 000,

d д = 0,062, или 6,2%.

Из данных расчетов можно судить о том, что уровень развития добровольного страхования в ВСК достаточно низкий и следует данный вид страхования увеличивать.

Таблица 2.2.