Понятие предельного продукта.

Предельным продуктом того или иного фактора производства называется добавочный продукт или дополнительное расширение производства, полученные в результате увеличения данного фактора на одну дополнительную единицу при неизменной величине остальных факторов производства. Предельный продукт труда — это дополнительный выпуск продукции, который вы получаете, добавляя одну единицу труда, при условии, что все другие виды производственных затрат остаются неизменными.

Кол-во |

Общий продукт |

Средний продукт |

Предельный продукт |

0 |

0 |

- |

- |

1 |

20 |

20 |

20 |

2 |

80 |

40 |

60 |

3 |

165 |

55 |

85 |

Общий продукт одного, минус общий продукт предыдущего.

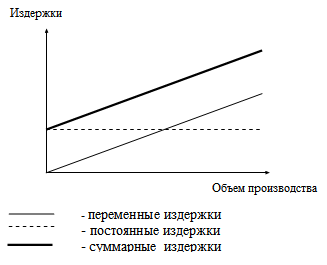

Виды издержек. Переменные и постоянные издержки.

Издержки – выраженные в денежкой форме затраты, обусловленные расходованием разных видов экономических ресурсов ( сырья,материало, труда, основыых средств, услуг, финансовых русурсов) в процессе производства и обращения продукции, товаров. Постоянные издержки – издержки , которые не зависят от объема производства ( аренда, электричество) Переменные издержки - издержки, которые зависят от объема производства ( зар.плата) Валовые издержки – сумма постоянных и переменных.

Средние и предельные издержки. Их графическая интерпретация.

Средние издержки – средние величины издержек, приходящиеся на одно изделие, на единицу продукции) за определенный промежуток времени, либо в партии товаров, либо по группе предприятий)

Предельные издержки – издержки производства и обращения, необходимые для увеличения производства и продажи товаров на одну единицу.

Средние издержки. (ATC) Предельные издержки. (MC)

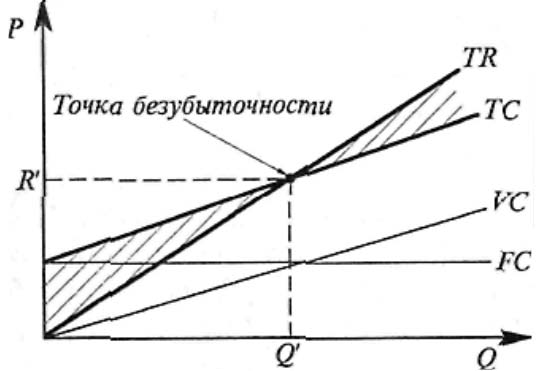

Затраты, доход, прибыль. Точка безубыточности.

Затраты – выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на произведение, обращение, сбыт продукции. Понятие аналогично «издержкам»

ДОХОД - денежные или иные ценности, получаемые в результате какой-либо деятельности. Можно выделить виды доходов: доходы населения; доходы предприятий (фирм), организаций; доходы государства.

Прибыль – (доход -расход.) превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров.

T

R

– доход

TC – издержки

красный – бебыточность.

синий -

прибыль

R

– доход

TC – издержки

красный – бебыточность.

синий -

прибыль

Виды прибыли. Бухгалтерская, экономическая, нормальная прибыль.

Бухгалтерская - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая - разница между доходами и экономическими издержками, включающими альтернативные ( временные ) издержки; исчисляется как разность между бухгалтерской и нормлаьно1 прибылью предпринимателя.

Нормальная – уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя ( затрат его личного труда, использование личного имущества), не отраженных в бухгалтерской документации.