Метод наименьших квадратов.

После того как выбрана модель и определен ее вид, следующим шагом является оценка параметров модели. Для линейной парной регрессии вида

![]()

необходимо оценить свободный член уравнения регрессии (константу) а и коэффициент регрессии b. Для определения параметров модели можно использовать следующие критерии:

1) сумму квадратов отклонений

фактических значений результата у от

рассчитанных с помощью уравнения

регрессии![]() :

:

![]()

Эта сумма, используется в методе наименьших квадратов, который является одним из основных методов эконометрики;

2) сумму модулей отклонений наблюдаемых значений зависимой переменной у от ее расчетных величин :

![]()

3) Сумма, включающая отклонения с определенной мерой,

![]()

Где g - мера, с которой отклонение для i-го наблюдения входит в функционал.

При использовании МНК оптимальными будут значения параметров регрессии, минимизирующие функционал S.

Для оценки параметров модели линейной регрессии наиболее часто используется МНК, согласно которому в качестве оценок параметров принимают величины а и Ь, минимизирующие сумму квадратов отклонений наблюдаемых значений результативного признака у от расчетных (теоретических)

![]()

Значения рядов наблюдении х и у нам известны. В функционале S они являются константами, а оценки параметров а и b — переменными. Чтобы найти минимум функции двух переменных, необходимо вычислить ее частные производные по каждому из параметров и приравнять их к нулю (это необходимые условия для экстремума):

Из этих равенств получается система нормальных уравнений для оценки параметров а и Ь:

Вычисление параметров регрессии и их интерпретация.

Решая данную систему, находим оценки параметров регрессии:

или

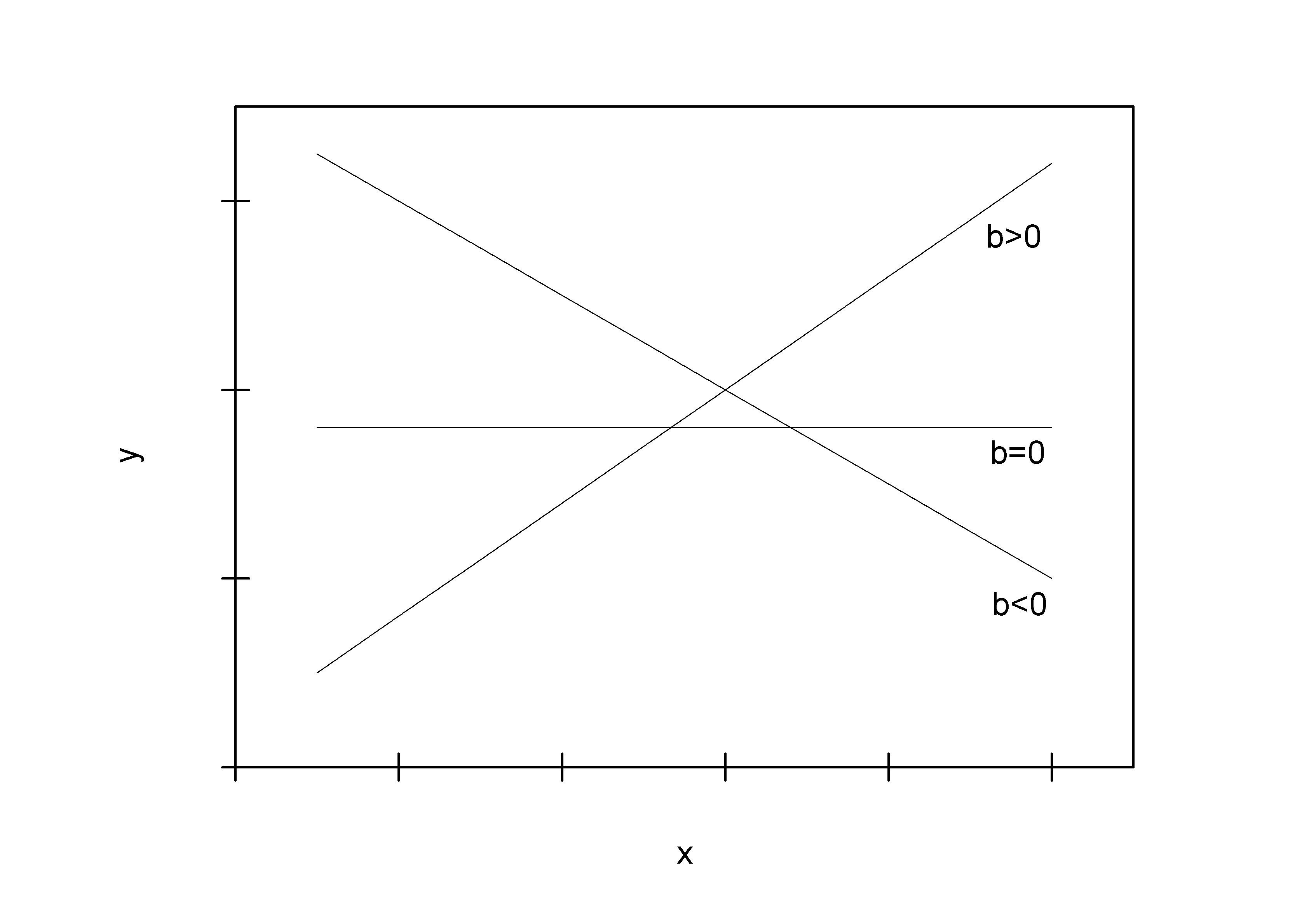

Параметр b называют коэффициентом регрессии. Его величина показывает, насколько в среднем изменяется значение результативного признака при изменении факторного на единицу. Значения параметра b не имеют ограничений. Если коэффициент регрессии больше нуля, то при увеличении фактора результат повышается и линия регрессии является возрастающей. Если же коэффициент регрессии меньше нуля, то при увеличении фактора результат уменьшается и линия регрессии имеет отрицательный наклон.

Наклон линии регрессии в зависимости от значения параметра

Параметр а оценивается по следующей формуле:

![]()

Рассмотрим, как на практике найти параметры регрессии. Предположим, что по нескольким предприятиям имеются два ряда наблюдений: выпуск продукции и суммы затрат на производство. Зависимость между объемом выпуска и затратами можно представить в виде парной линейной регрессии.

Номер наблюде-ния |

Затраты на производство у, тыс.руб. |

Объем выпуска х, тыс.ед. |

У*Х |

Х2 |

Ух |

1 |

68,8 |

45,1 |

3102,88 |

2034,01 |

66,68 |

2 |

61,2 |

41,3 |

2527,56 |

1705,69 |

62,61 |

3 |

59,9 |

38,7 |

2318,13 |

1497,69 |

59,82 |

4 |

56,7 |

36,5 |

2069,55 |

1332,25 |

57,46 |

5 |

55 |

36,2 |

1991 |

1310,44 |

57,13 |

6 |

54,3 |

32,4 |

1759,32 |

1049,76 |

53,06 |

7 |

49,3 |

28,1 |

1385,33 |

789,61 |

48,44 |

Итого |

405,2 |

258,3 |

15153,77 |

9719,45 |

405,20 |

Среднее значение |

57,89 |

36,90 |

2164,82 |

1388,49 |

57,89 |

Уравнение регрессии, описывающей зависимость затрат от объема выпуска, будет выглядеть следующим образом:

![]()

т.е. при увеличении объема выпускаемой продукции на 1 тыс. ед. затраты на производство возрастут на 1070 руб. По этому уравнению рассчитаем теоретические значения результата и сравним полученные суммы:

![]()

Из табл. следует, что это равенство выполняется.