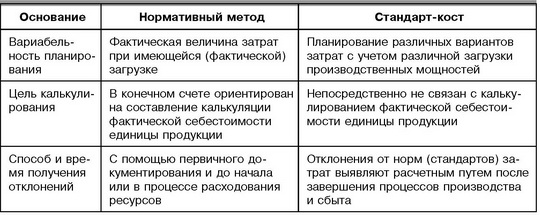

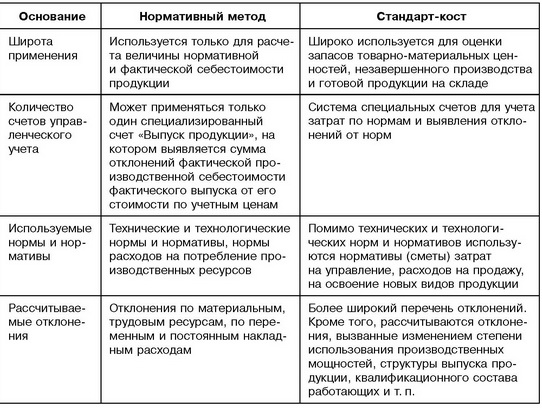

12Метод учета затрат «стандарт - кост» и его отличия от нормативного метода.

Метод учета затрат по нормативной себестоимости (отечественный аналог стандарт-коста). Нормативный метод учета затрат – способ учета издержек организации на счетах управленческой бухгалтерии, обеспечивающий получение информации как о фактической, так и о нормативной величине себестоимости продукции, рассчитанной по текущим нормам. Нормативный метод предполагает существование:

– норм потребления различных производственных ресурсов в расчете на выбранную единицу продукции;

– нормативной стоимости выбранной единицы каждого вида ресурсов, то есть учетной цены.

Важной отличительной чертой нормативного метода следует считать наличие «нормативного хозяйства», а также регламента ведения учета и анализа отклонений.

Нормативное хозяйство означает систему, которая включает методологическую базу и необходимую организационно-техническую инфраструктуру, обеспечивающую: разработку норм и учетных цен; ревизию (пересмотр) норм и учетных цен; внесение изменений в нормы и учетные цены.

Метод учета издержек «стандарт-кост» – способ учета издержек на счетах управленческого учета, обеспечивающий учет стандартных (нормативных) издержек с целью определения отклонений по всем видам издержек и отнесение этих отклонений на счета учета финансового результата деятельности организации.

Следует

остановиться на особенностях

стандарт-коста, представляющих собой

коренные отличия данной системы от

нормативного метода

13Смета денежных средств и прогнозный баланс. Смета (бюджет) денежных средств

Движение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены.Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств.

Смета (бюджет) денежных средств состоит из двух частей:

1. Ожидаемые поступления средств.

2. Ожидаемые платежи.

Для определения ожидаемых поступлений средств за период используют информацию из бюджета продаж, данные о продаже в кредит или за наличные, о порядке сбора средств по счетам к получению. Также планируют приток средств и из других источников, таких, как продажа акций,активов, возможные займы.

Суммы ожидаемых платежей берут из различных периодических бюджетов. Ответственный за подготовку сметы (бюджета) денежных средствдолжен владеть информацией о том, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В этой связи очень важно знать политику платежей организации. Помимо регулярных текущих расходов денежные средства могут быть использованы на приобретение оборудования и других активов, возврат займов и иных долгосрочных обязательств. Всю эту информацию следует собирать, чтобы подготовить правильную смету (бюджет) денежных средств.

Посредством сметы (бюджета) денежных средств достигаются две цели:

1. Показывается конечное сальдо на счете денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса.

2. Выявляются периоды излишка финансовых ресурсов или их нехватки.

В первом случае видна роль этой сметы (бюджета) во всем цикле подготовки общего бюджета; во втором — ее значимость как инструментауправления финансовыми средствами, которое крайне важно в любом бизнесе. Без денег нет бизнеса.

Прогнозный баланс, бюджет по балансовому листу (англ. balance sheet) — вид бюджета, предназначенный для планирования и контроля движения всех активов ипассивов компании. Входит в состав сводного бюджета (мастер бюджета). Форма бюджета в общем случае аналогична форме бухгалтерского баланса. Отличие от бухгалтерского баланса может заключаться в аналитике представления активов и пассивов, поскольку для его составления может использоваться управленческий план счетов, отличный от бухгалтерского.

Прогнозный баланс составляется исходя из начального сальдо активов и пассивов, а также — планируемых оборотов активов (имущества и прав) и пассивов (обязательств) за плановый период. Движение активов определяется бюджетами (планами) инвестиций, закупок, затрат, бюджетом движения обязательств (в части дебиторской задолженности), бюджетом движения денежных средств, а также — бюджетом финансовых вложений. Движение пассивов — бюджетом движения обязательств (в части кредиторской задолженности), бюджетом финансирования. Изменение нераспределенной прибыли и собственных средств определяется итоговыми статьями бюджета доходов и расходов. Прогнозный баланс организации может корректироваться в рамках процедур корректировки бюджетов (например, при переходе от годового планирования к квартальному).

Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости. Для этих целей на основании его данных рассчитываются финансовые коэффициенты: текущей и общей ликвидности и т. д. Прогнозный баланс также может применяться для установления целевых значений по отдельным статьям активов и пассивов, например: для определения максимального размера оборотных средств, дебиторской задолженности, целевого значения кредиторской задолженности.