9. Ознаки визнання активу

Активи-ресурси контрольовані під-ом в наслідок минулих подій ,використання яких ,як очікується ,приведе до отримання економічних вигод у майбутньому. Ознаки визнання предмета активом:

Оцінка може бути достовірно визначена,

Очікується отримання економічних вигод у майбутньому.

Економічна вигода-потенційна можливість отримання підприємством грошових коштів від використання активів 10. Види активів. Класифікація активів підприємства

Активи поділяються на : 1ОБОРОТНІ грошові кошти та їх еквіваленти,що необмежені у використанні,а також інші активи,призначені для реалізації чи споживання протягом операційного циклу чи 12 місяців здання балансу.

А)Грошові кошти та їх еквіваленти:

-готівка в касі

-готівка на поточних та ін. рахунках в банку

-еквіваленти грошових коштів

Б)запаси

-виробничі запаси(матеріали,вировина,запасні частини)

-незавершене вир-во

-готова про-я

-товар

-МШП

-інші

В)Поточна дебіторська заборгованість

-заборгованість покупців за товари,роботи,послуги

-векселі одержані

-за розрахунками бюджету

-за виданими авансами

-з нарахованих доходів

-інша поточна дебіторська заборгованість

Г)Поточні фінансові інвестиції(фінансові інвестиції на строк,що не перевищує 1 рік)(крім інвестицій які еквіваленти грошових коштів)

2)Необоротні усі ті що не є оборотними(більше 1-го року) а)Основні засоби(будинки,транспортні засоби,меблі,устаткування)

Б)нематеріальні активи(фірм. Знаки, програмні продукти,авторські права,гудвіл)

В)довгострокові фін інвестиції

(інвестиції в цінні папери,статутний капітал інших підприємств та строк більше 1 року)

Г)довгострокова дебіторська заборгованість

Дебіторська заборгованість , яка не буде погашена протягом року

Д)інші

11. Сутність та поняття про зобов’язання суб’єктів господарювання

У балансі підприємства джерела залучених коштів називають зобов'язаннями. Зобов'язання — це заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Власний капітал і зобов'язання відображають у балансі з правої сторони і називають пасивами.

12. Умови визнання зобов’язання. Види зобов’язань та їх класифікація

Зобов'язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

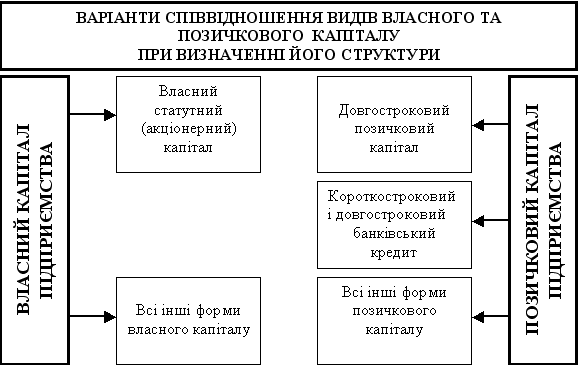

13. Поняття структури капіталу підприємства

Структура капіталу - відношення власного та позичкового капіталу підприємства. На сучасному етапі значна кількість економістів дотримуються думки, що в понятті ”структура капіталу” необхідно розглядати всі види як власного, так і позичкового капіталу підприємства.

При цьому в складі власного капіталу слід розглядати не лише первинно інвестований обсяг (акціонерний, пайовий капітал, який бере участь у формуванні статутного фонду підприємства), а й частку у вигляді певних резервів та фондів, що створена в діяльності підприємства, та нерозподіленний прибуток. Виходячи з цього, позичковий капітал необхідно розглядати за формами використання з урахуванням фінансового лізингу, товарного кредиту, кредиторської заборгованості та ін. Таке трактування поняття “структура капіталу” дозволяє суттєво поширити сферу практичного застосування даної теоретичної концепції в фінансовій діяльності підприємства, оскільки:

- ефективністю дозволяє дослідити особливості і розробити відповідні рекомендації для підпрємств з обмеженними можливостями фінансування на ринку довгострокового капіталу;

- надає можливості пов’язати структуру капіталу з використання активів, які фінансуються за рахунок різних його складових.

З урахуванням розглянутих положень поняття “структура капіталу” має таке визначення: “структура капіталу- це співвідношення всіх форм власних і запозичених грошових коштів, що використовуються підприємством з метою фінансування активів.”

Структура капіталу

відіграє провідну роль у формуванні

ринкової вартості підприємства. Цей

зв’язок опосередковується показником

середньозваженої вартості капіталу.

![]()