30. Характеристика пасивних рахунків

В залежності від обліку активів, капіталу чи зобов’язань рахунки бувають активні, пасивні та активно-пасивні.

Пасивні рахунки призначено для відображення наявності та змін капіталу й зобов’язань підприємства.

Сальдо (залишки) за такими рахунками записують у пасиві бухгалтерського балансу. Початкове та кінцеве сальдо на пасивних рахунках записують у кредиті. Господарські операції, що призводять до збільшення пасивного рахунка, відображають у його кредиті, а операції, що призводять до зменшення пасивного рахунка, – у дебеті. Структура пасивного рахунка має такий вигляд (рис. 2.1):

Дт Код та назва рахунка Кт |

|

|

Сальдо за рахунком на початок періоду |

Зменшення рахунка за звітний період

|

Збільшення рахунка за звітний період |

Оборот за дебетом |

Оборот за кредитом |

|

Сальдо за рахунком на кінець періоду |

Кінцеве сальдо пасивного рахунка обчислюють, додаючи до початкового сальдо суму оборотів за кредитом та віднімаючи суму оборотів за дебетом.

До пасивних рахунків можна віднестим «Розрахунки з персоналом з праці», «Статутний капітал», «Резервний капітал» та інших.

31. Характеристика активно-пасивних рахунків

Активні рахунки призначені для обліку господарських засобів за їх складом і розміщенням, вони відображають зміст активної частини бухгалтерського балансу. До активних рахунків належать рахунки: “Основні засоби”, “Нематеріальні активи”, “Виробничі запаси”, “Каса”, “Рахунки в банках” та інші. В активних рахунках надходження засобів виробництва, коштів а підприємство відображаються по дебету, а вибуття по кредиту. Сальдо на активних рахунках завжди буде по дебету. Пасивні рахунки слугують для обліку джерел господарських засобів і коштів за їх цільовим призначенням і відображають зміст пасивної частини балансу. В пасивних рахунках, навпаки, збільшення джерел коштів відображається по кредиту, а зменшення – по дебету. Сальдо на пасивних рахунках завжди буде по кредиту. До пасивних рахунків належать рахунки: “Статутний капітал”, “Резервний капітал”, “Розрахунки по оплаті праці”, “Додатковий капітал” та інші. Активно-пасивні рахунки – це рахунки, в яких сальдо може бути і по дебету, і по кредиту. Якщо на активно-пасивному рахунку сальдо буде по дебету, то його призначення як активного рахунка і відображати слід в активі балансу, якщо ж по кредиту, то його призначення як пасивного рахунка і відображати слід в пасиві балансу. До активно-пасивних рахунків належать рахунки рахунки: “Розрахунки з постачальниками та підрядчиками”, “Розрахунки за податками і платежами”, “Розрахунки зі страхування” та ін. Обороти по дебету і кредиту активних і пасивних рахунків – це сума господарських операцій за звітний період.

Обороти по дебету і кредиту активних і пасивних рахунків – це сума господарських операцій за звітний період.

Крім зазначених типів рахунків в бухгалтерському обліку застосовуються ще активно-пасивні рахунки.

Це рахунки, які на початок звітного періоду можуть бути активними, а через деякий час, внаслідок відображення господарських операцій, можуть мати сальдо по кредиту, тобто виглядати як пасивні рахунки. Інколи, взагалі, такі рахунки можуть мати розгорнуте сальдо, тобто, одночасно мають сальдо і по дебету і по кредиту. Через це, такі рахунки називаються ще «космополіти».

Якщо рахунок має розгорнуте сальдо, то при складанні балансу кінцеве сальдо з дебету переносять в актив і одночасно кінцеве сальдо з кредиту рахунка переноситься в пасив балансу.

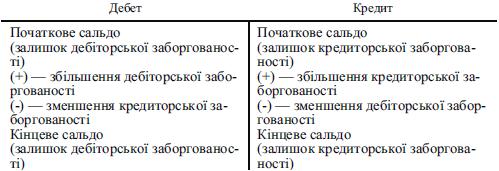

До цих рахунків відносяться переважно рахунки для обліку розрахункових операцій. Розглянемо їх структуру:

Як видно з даної схеми, на таких рахунках відображається дебіторська і кредиторська заборгованість підприємства та зміни цієї заборгованості.

По дебету рахунка відображають залишок дебіторської заборгованості і її збільшення, а зменшення дебіторської заборгованості показують на протилежній стороні рахунка, тобто по кредиту.

По кредиту рахунку відображають залишок кредиторської заборгованості на початок і на кінець звітного періоду, а також збільшення кредиторської заборгованості. Зменшення кредиторської заборгованості показують по дебету рахунка.

Кінцеве сальдо по дебету активно-пасивного рахунка означає залишок дебіторської заборгованості на кінець звітного періоду (тобто сума заборгованості нашому підприємству).

Кінцеве сальдо по кредиту рахунка означає суму кредиторської заборгованості на кінець звітного періоду (тобто залишок заборгованості нашого підприємства перед постачальниками, підрядниками, бюджетом та ін.).

Отже, суми, які відображені по дебету, можуть означати збільшення дебіторської заборгованості чи зменшення кредиторської.

В той же час суми по кредиту показують або збільшення кредиторської заборгованості, або зменшення дебіторської.

У випадку наявності розгорнутого сальдо, визначити стан заборгованості на кінець звітного періоду без застосування допоміжних рахунків неможливо.

Тому для відображення дійсного становища розрахункових відносин до кожного зведеного (синтетичного) рахунка відкривають додаткові (аналітичні) рахунки.