43. Портфельный риск. Бета-фактор. Capm и sml.

Оценка эффективности инвестиционного портфеля (Portfolioperfomanceevaluation) - составляющая инвестиционного процесса, заключающаяся в периодическом анализе функционирования инвестиционного портфеля в терминах доходности и риска.

С точки зрения рисков, наилучшим вложением денежных средств является приобретение государственных облигаций обеспечивающих безрисковую процентную ставку, однако отсутствие риска сказывается и на уровне доходности, редко покрывающим убытки, связанные с инфляционными процессами. Несмотря на это, безрисковая процентная ставка является бенчмарком для оценки эффективности любого типа инвестиционных стратегий.

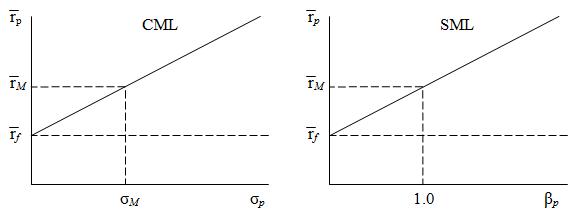

Согласно модели оценки финансовых активов CAPM (CapitalAssetPricingModel), взаимосвязь между риском и доходностью определяется посредством Рыночной линии CML (CapitalMarketLine) и Рыночной линии ценной бумаги SML (SecurityMarketLine), ключевую роль в которых играет безрисковая процентная ставка и доходность рыночного индекса.

Основными мерами риска инвестиций в финансовые активы принято считать стандартное отклонение и Бета-коэффициент, на основании которых и строятся CML и SML. Данные линии есть не что иное как доходность, в зависимости от стандартного отклонения и Бета-коэффициента.

Где:

![]() f – средняя безрисковая

процентная ставка;

f – средняя безрисковая

процентная ставка;

M – средняя доходность рыночного индекса;

p – средняя доходность инвестиционного портфеля;

σM – стандартное отклонение доходности рыночного индекса;

σp – стандартное отклонение доходности инвестиционного портфеля;

βp – Бета-коэффициент инвестиционного портфеля;

Оценка инвестиционного портфеля происходит по следующему принципу - если его доходность, находится выше линий CML и SML, то он считается более эффективным, чем эталонный портфель. И наоборот, инвестиционный портфель доходность которого находится ниже линий CML и SML, будет считаться неэффективным, ввиду получения заниженной доходности при повышенном уровне риска.

В графическом

виде зависимость между ожидаемой

доходностью рискового актива и величиной

присущего ему риска представляется линией

рынка ценных бумаг SML (securitymarketline).

Она показывает, что между доходностью

и риском финансового актива существует

положительная линейная зависимость. В

отличие от линии CML,

которая показывает, как растет ожидаемая

доходность имущества по мере роста его

риска, линия SML представляет

связь между ожидаемой доходностью

отдельной акции и ее риском, измеряемым

посредством cov![]() .

.

CapitalAssetPricingModel, CAPM (модель ценообразования активов) — модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

Предмет портфельной теории — прибыльность и риски по ценным бумагам. При этом, доходность вытекает непосредственно из курса акции. CAPM в этом ключе идёт немного дальше и исследует рыночное равновесие, равновесные рыночные курсы, которые устанавливаются, если все участники рынка выстраивают эффективные портфели ценных бумаг в полном соответствии с портфельной теорией.

Ценообразование для одной ценной бумаги оказывает влияние на ценообразование другой ценной бумаги. Равновесные цены должны в таком случае достигаться синхронно и автоматически.

Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Коэффициента Бета для актива в составе портфеля ценных бумаг, или актива (портфеля) относительно рынка является отношением ковариации рассматриваемых величин к дисперсии эталонного портфеля или рынка соответственно:

![]()

где ![]() —

оцениваемая величина, для которой

вычисляется коэффициент Бета: доходность

оцениваемого актива или портфеля,

—

оцениваемая величина, для которой

вычисляется коэффициент Бета: доходность

оцениваемого актива или портфеля, ![]() —

эталонная величина, с которой происходит

сравнение: доходность портфеля ценных

бумаг или рынка,

—

эталонная величина, с которой происходит

сравнение: доходность портфеля ценных

бумаг или рынка, ![]() — ковариация оцениваемой

и эталонной величины,

— ковариация оцениваемой

и эталонной величины, ![]() — дисперсия эталонной

величины.

— дисперсия эталонной

величины.

Кроме этого, в случае компаний, не имеющих торгуемых на рынке акций, используется метод расчета коэффициента бета, основанный на сравнении с показателями компаний-аналогов. Такими компаниями выступают фирмы из той же отрасли, бизнес которых максимально похож на бизнес непубличной компании. При расчете необходимо сделать ряд поправок, в частности, на разницу в структуре капитала сравниваемых компаний (соотношения долга и акционерного капитала).

44. Виды инвесторов: индивидуальные, корпоративные, институциональные (коллективные). Признаки и характерные черты форм коллективного инвестирования, основные преимущества коллективного инвестирования по сравнению с индивидуальным инвестированием.

Формирование инвестиционного портфеля, управление им требуют значительных временных затрат, специальных знаний в области процедур отбора ценных бумаг, включая понимание закономерностей развития экономики и производства, наработку навыков экономического и финансового анализа, что может оказаться накладным и трудным для отдельных инвесторов. Инвестиционные операции на рынке ценных бумаг осуществляются двумя основными способами: прямым и косвенным инвестированием.

Прямое инвестирование предполагает покупку ценных бумаг через посредство брокера, т.е. заключение договора с брокерской компанией, оказывающей услуги по купле-продаже ценных бумаг за соответствующее вознаграждение, и самостоятельное принятие инвестиционных решений.

Индивидуальные инвесторы - инвесторы, владеющие портфелями, все доходы от которых принадлежат непосредственно им самим.

Индивидуальные инвесторы-это физические лица, граждане, покупающие ценные бумаги на свои сбережения. Следует отметить, что владельцем ценных бумаг можно стать не только в результате их покупки, но и получив их в дар, по наследству, в процессе обмена, в других случаях. В государствах с развитыми финансовыми рынками инвестиции граждан могут составлять очень значительную долю в общем объеме вложений в ценные бумаги. Так, например, на рынке ценных бумаг США от физических лиц поступает больше заявок на покупку акций, чем от всех других групп инвесторов, благодаря большой численности частных инвесторов, хотя эта категория инвесторов редко заключает крупные сделки.

Корпоративные инвесторы- это различные фирмы, предприятия, компании, которые свои временно свободные средства вкладывают в ценные бумаги. Для таких инвесторов инвестиционная деятельность не является основной, это лишь средство максимизировать финансовые потоки (увеличить прибыль). Например, промышленное предприятие может остатки на своем расчетном счете инвестировать в ликвидные, то есть быстро продающиеся ценные бумаги, на очень короткие сроки, даже на несколько дней. В России такими ценными бумагами являются государственные ценные бумаги, торгуемые на Московской межбанковской валютной бирже (ММВБ), например, ГКО (государственные краткосрочные обязательства). Таким образом, деньги этого предприятия будут «работать» постоянно.

Механизм косвенного инвестирования предполагает обращение к услугам профессионального инвестирования (доверительного управления), которые оказывают доверительные управляющие, создавая портфели активов и управляя ими. Деятельность по управлению активами на российском рынке ценных бумаг разделена на две разновидности:

а) деятельность по управлению ценными бумагами – вид профессиональной деятельности, регулируемый законом «О рынке ценных бумаг»;

б) деятельность по управлению инвестиционными, паевыми и негосударственными пенсионными фондами, регулируемая законом «Об инвестиционных фондах».

Последний вид деятельности предусматривает вложение средств в инструменты коллективного инвестирования, которое связано с понятием институциональные инвесторы.

Институциональные инвесторы – экономические субъекты, у которых свободные денежные средства, предназначенные для инвестирования в ценные бумаги, образуются в силу характера их деятельности. Институциональные инвесторы покупают ценные бумаги не время от времени, в зависимости от того, есть ли временно свободные средства, а на постоянной основе, ибо имеющиеся у них деньги непосредственно предназначены для того, чтобы покупать ценные бумаги.

К институциональным инвесторам относятся различные виды инвестиционных фондов, негосударственные пенсионные фонды, страховые компании, кредитные союзы.

В экономическом плане понятие коллективное инвестирование означает схему организации бизнеса, при которой средства мелких инвесторов аккумулируются в единый пул под управлением профессионального управляющего с целью их прибыльного последующего вложения.

В соответствии с Комплексной программой мер по обеспечению прав вкладчиков и акционеров к коллективным инвесторамотносятся:

акционерные инвестиционные фонды;

паевые инвестиционные фонды;

негосударственные пенсионные фонды;

кредитные союзы.

Формы коллективного инвестирования обладают определенными признаками:

привлечение средств путем размещения ценных бумаг или заключения договоров;

осуществление в качестве основной деятельности инвестирования средств в ценные бумаги и иное имущество;

получение основной доли доходов в виде доходов по ценным бумагам и сделок с прочим имуществом;

распределение полученные доходов между участниками схемы коллективного инвестирования в виде дивидендов, процентов и иных выплат.

Инвестиционный фонд – это механизм аккумулирования денежных средств мелких инвесторов (юридических и физических лиц) в единый денежный пул для последующего профессионального управления этими средствами как единым инвестиционным портфелем.

Инвестиционный фонд – (Федеральный закон от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционных фондах") находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления.

Можно выделить ряд основных преимуществ, которые обеспечивает инвестиционный фонд своим инвесторам (вкладчикам, пайщикам):

Профессиональное управление активами инвестиционных фондов. Работа на финансовом рынке требует специальных знаний и профессиональной подготовки, которыми не владеет широкая публика. Также необходима оперативная информация о финансовых активах, профессиональных участниках рынка ценных бумаг, о состоянии рынка. Управляющая компания, имеющая специальную лицензию Федеральной комиссии по рцб, такую возможность предоставляет.

Снижение риска инвестирования. Вложения в ИФ не устраняют риск, но существенно снижают его, в первую очередь за счет диверсификации активов фонда. Инвестиционный портфель фонда формируется из ценных бумаг, имеющих разную доходность и степень риска. Так риск для инвесторов ИФ усредняется и снижается по сравнению с риском индивидуальных инвестиций.

Снижение затрат на управление инвестициями. ИФ в качестве крупного инвестора дает возможность снизить затраты на управление инвестиционным портфелем по двум направлениям: во-первых, выступая оптовым покупателем, ИФ может получить существенные льготы в цене по сравнению с мелким розничным покупателем. Во-вторых, инвестиционный фонд снижает затраты на перерегистрацию прав собственности, информационно-аналитическое обслуживание.

Повышенная надежность вложений в инвестиционные фонды. Поскольку деятельность ИФ затрагивает интересы огромного числа мелких вкладчиков, сами ИФ очень строго контролируются государством. Права инвесторов защищены юридически и фактически путем эффективно работающих механизмов контроля за ИФ.

Высокая ликвидность инвестиций в инвестиционные фонды. Ликвидность вложений на развитых финансовых рынках обеспечивается тем, что инвестор по своему желанию может продать свой «пай» либо на вторичном рынке – на фондовой бирже, либо потребовав выкупа этого «пая» самим инвестиционным фондом (в зависимости от типа ПИФа: открытые, интервальные, биржевые – продаются, закрытые - нет).

Налоговые льготы. Во многих странах инвестиции в инвестиционные фонды обеспечивают более льготное налогообложение инвесторов, как юридических, так и физических лиц, по сравнению с индивидуальными инвестициями. В Москве пайщики паевых инвестиционных фондов освобождены от уплаты подоходного налога в местный бюджет с доходов от участия в паевых инвестиционных фондах.