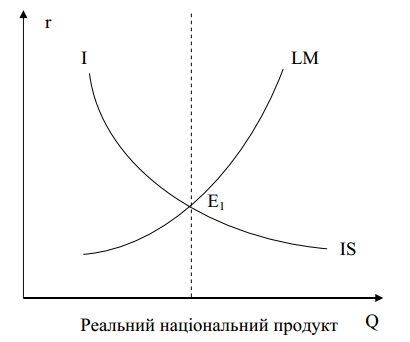

Рівновага is – lm

Крива

IS визначає всі можливі види співвідношень

доходу (У) та процентної ставки (г), які

відповідають рівновазі на товарному

ринку, але не показує, при якому саме

сполученні У таrринок товарів буде

стабілізований. Аналогічним чином крива

LM при будь-яких заданих М та Р не показує,

яка саме комбінація r та У фактично

забезпечить рівновагу грошового ринку.

Але якщо ми сполучимо криві IS та LM у

рамках однієї моделі (мал. 8.8), то побачимо,

що при заданих М та Р існує лише єдина

комбінація У та г, яка одночасно забезпечує

встановлення рівноваги на ринках товарів

і грошей, а саме - У* та г*. Отже, рівновага

в економіці визначається кривими IS та

LM, взятими разом.

Крива

IS визначає всі можливі види співвідношень

доходу (У) та процентної ставки (г), які

відповідають рівновазі на товарному

ринку, але не показує, при якому саме

сполученні У таrринок товарів буде

стабілізований. Аналогічним чином крива

LM при будь-яких заданих М та Р не показує,

яка саме комбінація r та У фактично

забезпечить рівновагу грошового ринку.

Але якщо ми сполучимо криві IS та LM у

рамках однієї моделі (мал. 8.8), то побачимо,

що при заданих М та Р існує лише єдина

комбінація У та г, яка одночасно забезпечує

встановлення рівноваги на ринках товарів

і грошей, а саме - У* та г*. Отже, рівновага

в економіці визначається кривими IS та

LM, взятими разом.

Точка перетину кривих IS та LM — точка рівноваги Е — визначає доход Y=Y* і процентну ставку г=г*, які забезпечують рівновагу як товарного, так і грошового ринків при заданих значеннях екзогенних змінних моделі.

Перетин кривих означає, що пропозиція грошей достатня для такої % ставки, яка врівноважує заплановані інвестиції і заплановані заощадження. Згідно моделі IS-LM, економічна система сягає стану рівноваги, коли фактичні видатки дорівнюють плановим, а попит на реальні грошові кошти дорівнює пропозиції грошей.

Тема 7. Фіскальна політика.

7.1. Теоретичні аспекти фіскальної політики. Роль податків, бюджету в механізмі фп. Зміст кривої Лаффера.

Фіскальна (бюджетно-податкова) політика - це заходи уряду, спрямовані на забезпечення повної зайнятості та виробництво неінфляційного ВВП шляхом зміни державних видатків, системи оподаткування та підходів до формування державного бюджету в цілому.Це дії уряду, спрямовані на формування оптимального обсягу і структури державних витрат для забезпечення належного рівня зайнятості, обмеження і запобігання інфляції та інших негативних економічних явищ.

Цій політиці властиві такі функції:

- вплив на стан господарської кон'юнктури;

- перерозподіл національного доходу;

- нагромадження необхідних ресурсів для фінансування соціальних програм;

- стимулювання економічного зростання;

- підтримка високого рівня зайнятості тощо.

Заходи фіскальної політики визначаються поставленою метою (боротьба з інфляцією, стабілізація економіки, забезпечення економічного зростання). Держава регулює сукупний попит і реальний національний дохід за допомогою державних витрат, трансфертних виплат та оподаткування.Бюджетно-податкова політика держави є важливим сутнісним компонентом державного регулювання економіки. На думку Дж. Кейн-са та представників неокласичного напряму, в економічні теорії саме внаслідок фіскальної політики держава здійснює основні функції з регулювання основних макроекономічних процесів та явищ ринкової економіки.

Фіскальна політика у державі здійснюється за допомогою своїх інструментів. Інструменти фіскальної політики держави – це економічні механізми, з допомогою яких досягається мета, поставлена перед фіскальною політикою.

Набір інструментів фіскальної політики включає державні субсидії, маніпулювання різними видами податків шляхом зміни податкових ставок. Крім цього, до інструментам фіскальної політики ставляться трансфертні платежі інші види державних витрат. Різні інструменти по-різному впливають на економіку. Залежно від фази циклу, у якій перебуває економіка, і одержувачів відповідного їй виду фіскальної політики, інструменти фіскальної політики держави використовуються по-різному. Так, інструментами стимулюючої фіскальної політики виступають:

- збільшення державної закупівлі;

- зниження податків;

- збільшення трансфертів.

Інструментами стримуючої фіскальної політики є: - скорочення державної закупівлі;

- збільшення податків;

- скорочення трансфертів.

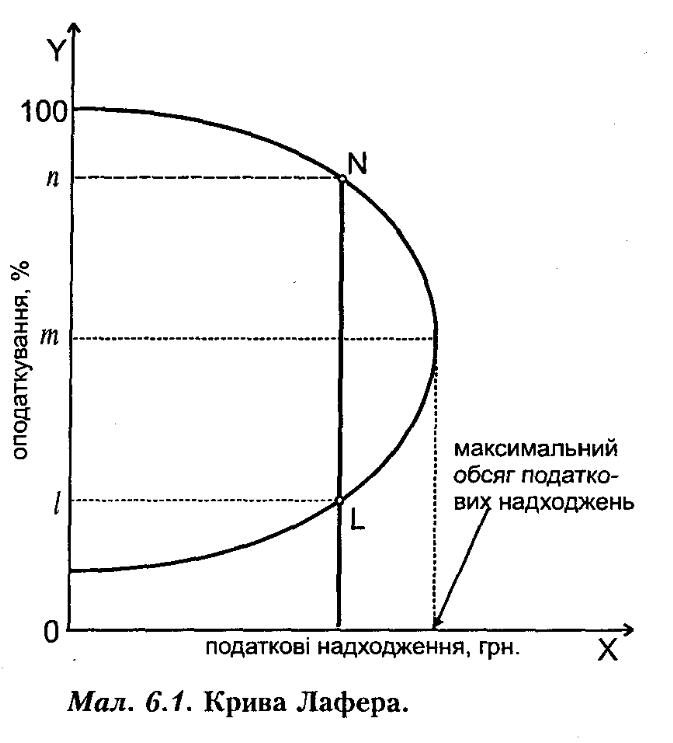

Залежність доходів держави від рівня податків неоднозначна. У довгостроковому періоді вона описується так званою “кривою Лафера” (мал. 6.1).

У відповідності із залежністю, яку описує ця крива, обсяг податкових надходжень залежить від середньої ставки податку і величини доходу (ВВП). Якщо ставка оподаткування дорівнює нулеві, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня т супроводжується збільшенням податкових надходжень до бюджету. Але подальше збільшення податкового навантаження шляхом підвищення сумарної ставки податків пригнічує виробництво і викликає скорочення сукупних доходів і витрат — джерела податків, або податкової бази. Підвищення ставки податку (від тдо 100%) супроводжується скороченням податкових надходжень до бюджету. Сумарна ставка оподаткування на рівні 100% означає, що держава намагається вилучити у економічних агентів весь одержаний ними доход. За таких умов відкрита приватна економічна діяльність втрачає сенс і припиняється, економіка стає «тіньовою», а держава залишається без доходів.