Вопрос 28. Погашение задолженности частями.

Актуарный

метод предполагает последовательное

начисление процентов на фактические

суммы долгов. Поступивший частичный

платеж направляется, в первую очередь,

на погашение процентов, начисленных на

дату платежа. Если сумма платежа превышает

сумму начисленных процентов, то разница

идет на погашение основной суммы долга,

а непогашенный остаток долга служит

базой для начисления процентов за

следующий период. Если частичный платеж

меньше начисленных процентов, то

никакие зачеты в сумме долга не делаются

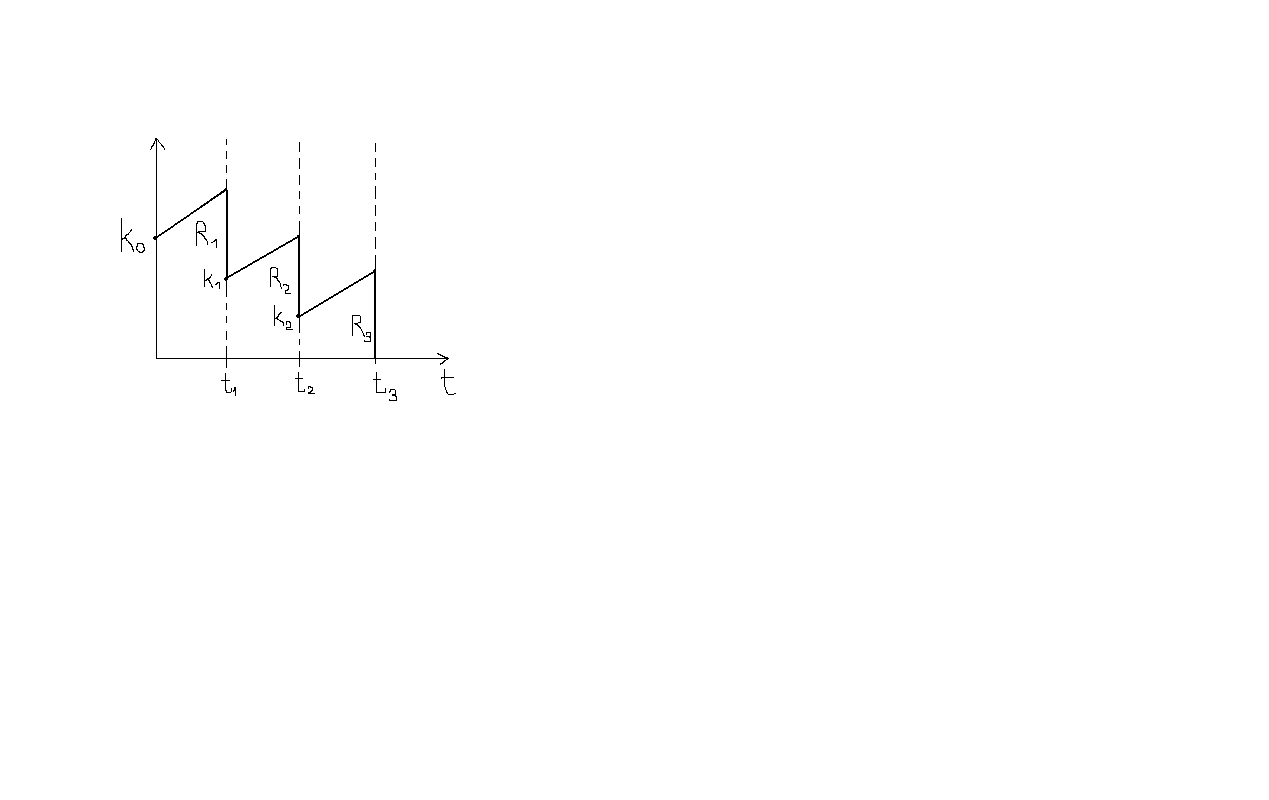

Остаток задолженности определяется по формулам:

k1 = k0*(1+r*t1) - R1 ;

k2 = k1*(1+r*t2) - R2 ;

k3 = k2*(1+r*t3) - R3=0

k0 – сумма первоначальной ссуды

Правило торговца предусматривает два возможных варианта.

Если срок ссуды не превышает год, сумма долга с начисленными процентами остается неизменной до полного погашения. Одновременно идет накопление частичных платежей с начисленными на них до конца срока процентами.

В случае, если срок ссуды превышает год, то указанные выше расчеты делаются для годового периода задолженности. В конце года из суммы задолженности вычитается наращенная сумма накопленных частичных платежей, а остаток погашается в следующем году.

При

общем сроке ссуды Т 1

алгоритм вычислений можно записать

следующим образом:

1

алгоритм вычислений можно записать

следующим образом:

Остаток

ссуды:

Rj – частичный платеж; tj – интервал времени от момента платежа до конца срока;

m – число промежуточных платежей; PV – сумма ссуды