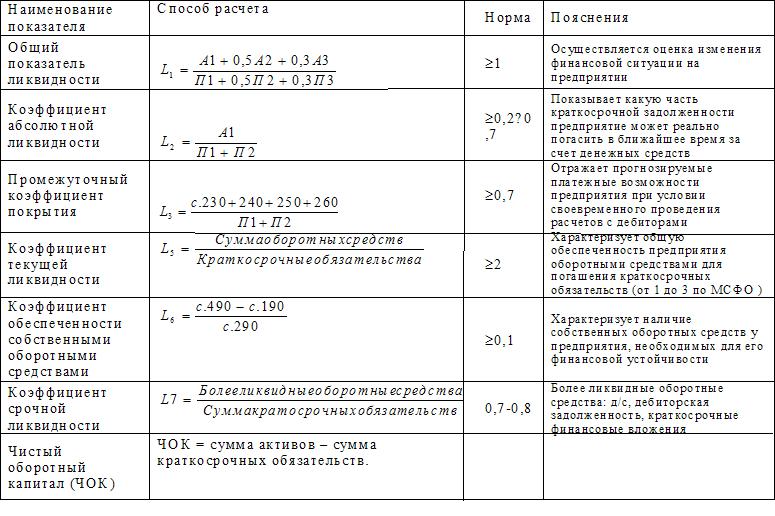

58. Показатели платежеспособности

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

А1 = наиболее ликвидные активы - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

А2 = быстро реализуемые активы - активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

А3 = медленно реализуемые активы - наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

П1 = наиболее срочные обязательства - кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П2 = краткосрочные пассивы - краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

П3 = долгосрочные пассивы - долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

230, 240 – долгосрочная задолженность. 250 – краткосрочные финансовые вложения.

260 – денежные средства. 190 – внеоборотные активы (итого). 290 – оборотные активы (итого).

490 – капитал и резервы (итого).

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Ликвидность платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей.

Для оценки платежеспособности предприятия используются относительные показатели.

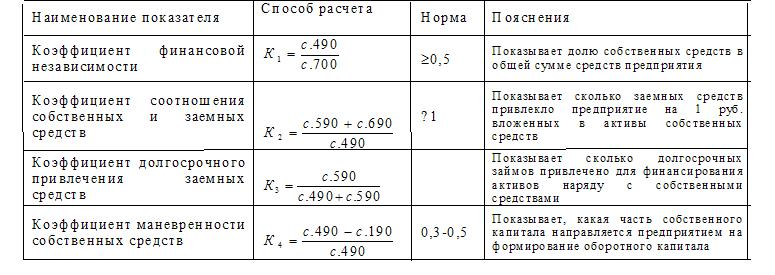

59. Показатели финансовой устойчивости

Финансовая устойчивость – это определенное состояние расчетов предприятия, гарантирующее его постоянную платежеспособность.

Задача анализа финансовой устойчивости является оценка величин и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-экономической деятельности.

Коэффициенты, характеризующие финансовую устойчивость:

700 – баланс (пассив). 590 – долгосрочные обязательства (итого).

690 –краткосрочные обязательства (итого).

60. Банкротство предприятия, его внешние и внутренние причины