31. Технологія фінансового забезпечення з використанням методу – секюритизації.

Забезпечення активів або Сек'юритизація активів — виведення активів із балансу підприємства, банку тощо, та їх рефінансування за допомогою емісії цінних паперів на ринку капіталу (класичне визначення, близьке до визначення традиційної сек'юритизації). Основною ідеєю традиційної сек'юритизації є правове ізолювання пулу активів з метою їх рефінансування на ринку капіталу виключно на базі рейтингу пулу активів. На відміну від традиційної сек'юритизації, в рамках синтетичної сек'юритизації продається не пул активів, а визначений ризик (ізольований, наприклад, за допомогою кредитного деривативу), пов'язаний з пулом активів. Пул залишається у власності оригінатора.

Цінні папери забезпечені активами - цінні папери, які забезпечені пулом активів. Відсотки та повернення номінальної суми зазначених цінних паперів здійснюється із грошових потоків активів пулу.

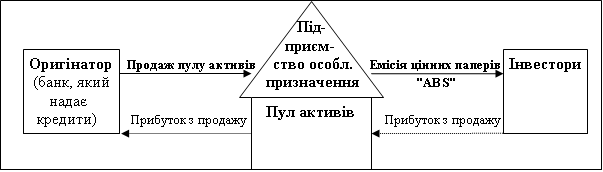

Сек'юритизація відбувається за наступною спрощеною схемою, показаною на рисунку:

Оригінатор, в більшості випадків банк, виносить активи, які приноситимуть в майбутньому грошові потоки (наприклад, надані кредити), в пул.

Зазначений пул активів передається в управління підприємству особливого призначення, яке засновано оригінатором виключно з метою здійснення цієї операції та є юридично незалежною одиницею. Таким чином, можливе банкрутство підприємства особливого призначення не повинно торкатися жодним чином оригінатора.

Підприємство особливого призначення фінансує купівлю пулу активів емісією цінних паперів . Останні купляють в основному різні інституційні інвестори з метою диверсифікації власного портфелю активів.

Відсотки та повернення номінальної суми цінних паперів формуються виключно на базі грошових потоків із пулу активів (наприклад, відсотки та повернення з кредиту).

20. Оптимізація структури капіталу за методом середньозваженої вартості. Поняття граничної вартості капіталу Управління к-лом (пасивом б-су) здійснюють за доп. оцінки його вартості. Вартість к-лу - це ціна, яку сплачує корпорація за залучення капіталу з різних джерел. У фін. аспекті вартість к-лу є одночасно оцінкою альтернативних витрат. Джерелами інвестиц. ресурсів можуть бути: нерозп. прибуток, кредити банків, емісія акцій.

Структура даних джерел суттєво відрізняється і залежить від виду під-ва та сфери підпр. дія-ті. Крім того, у кожного джерела коштів ціна своя, тому ціну капіталу зазвичай визн. за формулою середньої арифметичної зваженої. Для деяких джерел коштів ціну капіталу можна встановити досить точно (ціна акціонерного капіталу, банківського кредиту тощо).

Загальну величину грош. коштів, яку слід сплатити за залучення певного обсягу грошових ресурсів, виражену у відсотках до цього обсягу, називають ціною капіталу.

В ідеальному випадку оборотні активи фінансують за рахунок коротк. зобов'язань, а необоротні активи - за рахунок довгост. зобов'язань і власного капіталу. При цьому оптимізується загальна сума витрат по залученню коштів з різних джерел. Знаючи орієнтовну величину вартості капіталу, можна здійснювати порівняльний аналіз ефективності вкладених коштів в активи під-ва, включаючи оцінку інвестиц. проектів.

Принцип інтегральної (узагальненої) оцінки вартості капіталу - таким узагальнюючим вимірювачем служить середньозважена вартість капіталу - ССК (Weighted Average of Capital - WACC). CCK представляє собою мінімальну норму прибутку, яку очікують інвестори від своїх вкладень. Обрані для реалізації проекти повинні забезпечувати хоча б не меншу рентабельність, ніж ССК. Розраховують ССК як середньозважену величину індивідуальних вартостей залучення різних видів джерел коштів:Акціонерного капіталу; Облігаційних позик; Банківських кредитів; Кредиторської заборгованості; Нерозподіленого прибутку.

Стандартна

формула для обчислення ССК (WACC) наступна:![]() де

Ц i

- ціна i-го джерела,%; У i

- питома вага i-го джерела в їх загальному

обсязі, частки одиниці; n - кількість

джерел (n = 1, 2, 3 ,...).

де

Ц i

- ціна i-го джерела,%; У i

- питома вага i-го джерела в їх загальному

обсязі, частки одиниці; n - кількість

джерел (n = 1, 2, 3 ,...).

З точки зору ризику ССК визначають як безризикову частина норми прибутку на вкладений капітал (зазвичай дорівнює середній нормі прибутковості по державних цінних паперів).

Показник

граничної

вартості (ціни) капіталу

(ПСК - Marginal

Cost

of

Capital,

MCC)

- це показник приросту ССК до суми кожної

нової його одиниці, додатково залученої

під-м. Гранична

ціна капіталу характеризує ті витрати,

які під-во

змушене

буде понести для відтворення необхідної

структури капіталу при умовах, що

склалися

на

фін.

ринку.

Розрахунок граничної вартості

капіталу (ПСК) здійснюють за формулою:

де

ССК - приріст середньозваженої вартості

капіталу в прогнозному періоді,%; К -

приріст всього капіталу в прогнозному

періоді,%.

де

ССК - приріст середньозваженої вартості

капіталу в прогнозному періоді,%; К -

приріст всього капіталу в прогнозному

періоді,%.

Залучення додаткового капіталу за рахунок власних і позикових коштів на кожному етапі розвитку під-ва має свої межі. Так, зростання власного капіталу за рахунок прибутку обмежений її обсягом.

Збільшення випуску емісійних цінних паперів понад ємності фондового ринку можливо тільки при високому рівні дивідендних і процентних виплат акціонерам і кредиторам, що призводить до подорожчання ціни ССК.

Залучення додаткового банківського кредиту супроводжується підвищенням кредитного та процентного ризиків для позикодавців. Крім того, кредитні ресурси банків не безмежні. Подібна ситуація на фінансовому ринку повинна враховуватися керівництвом під-ва при прийнятті інвестиційних рішень.

Граничну вартість капіталу рекомендують порівнювати з очікуваною нормою прибутку по окремих комерційних операцій та проектів, для здійснення яких потрібне залучення додаткового капіталу.

Очікувана норма прибутку повинна бути вище граничної ціни капіталу.

21. Оптимізація структури капіталу за методом фінансового важеля.Важливою складовою стратегії формування інвестиц. ресурсів під-ва є побудова оптимальної структури джерел фінансування.

Оптимальна структура капіталу виражає таке співвідношення викор. власного та позичкового капіталу, за якого забезп. найефективніший взаємозв'язок між коефіцієнтами рентабельності власного капіталу та заборгованості, тобто максимізується ринкова вартість під-ва.

Процес оптимізації структури капіталу має здійснюватися у такій послідовності:1. Аналіз складу капіталу у динаміці за низку періодів (кварталів, років), а також тенденції зміни його структури. При цьому розглядаються такі показники, як коефіцієнт фін. незалежності, заборгованості, співвідношення між довгост. та коротк. зобов'язаннями. Далі вивчаються показники оборотності та рентабельності активів та власного капіталу.

2. Оцінка основних факторів, що визначають структуру капіталу.

З урахуванням цих та інших чинників управління структурою капітал передбачає вирішення двох основних завдань: а) встановити пропорції викор. власного або зовніш. капіталу; б) забезп. (за необхідністю) залучення додат. внутр. або зовн. капіталу.

3. Оптимізація структури капіталу за критерієм прибутковості власного капіталу.4. Оптимізація структури капіталу за критерієм мінімізації його вартості (ціни).

Найчастіше для вирішення проблем оптимізації структури капіталу використовують ефект фінансового важеля (леверіджу).

Структура капіталу, що інвестується пов'язана з співвідношенням боргу та власного капіталу. Чим більшу заборгованість, порівняно до власного капіталу, має фірма, тим вищий її фін. леверідж. Крім того, у тих випадках, коли ставка щорічних фін. вигод від інвестицій, що здійснюються із залученням позичкових коштів, перевищує процент за кредит, леверідж є позитивним. Якщо дохідність з інвестицій не перевищує процент за позичковими коштами, леверідж є негативним. У випадках, коли, інвестиції приносять дохід, що дорівнює проценту за кредит, леверідж є нейтральним.

Властивість фін. леверіджу (важелю) полягає у тому, що виникає можливість викор. капітал, взятий у борг під фіксований відсоток, для інвестицій, які приносять прибуток більший за відсоток за кредит.

Фін. леверідж має вплив на викор. боргових цінних паперів для фінансування інвестицій. Він визначається співвідношенням між доходом до вирахування процентів за кредит та податків (ДВКП) та доходом па акцію (ДНА):

![]()

Коли фірма бере в борг, вона зобов'язується сплатити проценти і у майбутньому погасити основну суму боргу. Ці проценти вираховуються з оподатковуваного доходу, отже інвестори отримують більше доходу.

Чим більше боргів має фірма у структурі свого капіталу, тим виший фін. ризик. Це означає, що, незалежно від рівня доходу від своїх операцій, фірма повинна продовжувати сплату фіксованих процентних платежів і основної суми боргу, коли настає термін погашення. Отож, чим більше фірма бере у борг, тим більше у неї фіксованих фін. витрат і тим вища небезпека неспроможності покрити ні періодичні фіксовані платежі. У випадку, коли борги зростають, зростають і відсоткові платежі. Та попри те, що вони забезп. фін. леверідж. однак зростає ризик, що проценти за позички стануть дуже високими щодо ДВКП.

Фін. леверідж може бути вигідний у період заг. підйому інвест. активності, але в період спаду може принести втрати через зростання ризиків.

Оскільки структура капіталу впливає на ризик, дохід на акцію (ДНА) та фін. стан фірми, тому менеджери повинні повсякденно враховувати вплив змін у структурі капіталу.

Рівень фінансового леверіджу визначається приростом ДНА від певної зміни значення ДВПП, і цю взаємозалежність можна показати так:

![]()

Мета підприємства - знайти такий рівень фінансового леверіджу, який не призводить до значних змін доходу на акцію фірми і не насторожує інвесторів щодо зростаючого ризику неплатоспроможності.