1.3. Управління розрахунками з оплати праці та іншими розрахунками з працівниками

Об’єктивними факторами формування і зміни величини зобов’язань з оплати праці підприємства перед працівниками є чисельність та структура працівників, відпрацьований час і його структура, тарифи оплати, рівень посадових окладів, наявність додаткових виплат (премії, доплати тощо). Формування фонду заробітної плати і заборгованості з даної статті останніми роками супроводжується:

зниженням чисельності працівників по господарствах різних організаційних форм;

зростанням середнього розміру заробітної плати;

не дотриманням рівня мінімальної заробітної плати.

Оцінка заборгованості перед працівниками як джерела фінансування показує, що сума залучених ресурсів у перерахунку на середньорічну величину відображає середньомісячну заборгованість підприємства працівникам за 1–2 місяці, при цьому частина (як правило, середньомісячна величина фонду оплати праці по підприємству) залишається не погашеною і переноситься в наступний рік – стає перехідним капіталом. Перехідний залишок слід розглядати як джерело середньострокового капіталу, в той час як різницю між середньозваженою річною заборгованістю та перехідним її залишком можна враховувати як поточні пасиви. Це є важливим елементом оцінки величини використання кредиторської заборгованості (будь-якої) при фінансуванні діяльності та розподілу структури джерел фінансової підтримки. Порівняння залишку заборгованості підприємства працівникам на кінець року з середньомісячним фондом оплати праці показує, що вона перевищує фонд оплати праці в 1,11 – 1,88 раза, тобто величина пасивів, залучених на довгостроковій основі, майже рівна місячній сумі нарахованої заробітної плати, цей рівень можна приймати як величину постійних пасивів.

Саме до другого напряму належать зобов’язання щодо виплати заробітної плати. Проведені дослідження продемонстрували, що діючими особливостями організації даних відносин є наступні:

високі темпи зростання заробітної плати, в середньому 80% щорічно;

не дотримання її мінімального рівня – 30%;

домінування товарної форми оплати – до 65%;

часткове використання при розрахунках авансово-залікової системи з часткою в фонді оплати праці – 5 – 10%;

співвідношення дебіторської та кредиторської заборгованості перед працівниками становить 1:3 – 1:6;

частка заборгованості з оплати праці в пасивах 1 – 3%, а відношення величини заборгованості до фонду оплати праці коливається в межах 0,7 – 1,9, що означає середній строк її погашення 22 – 57 днів.

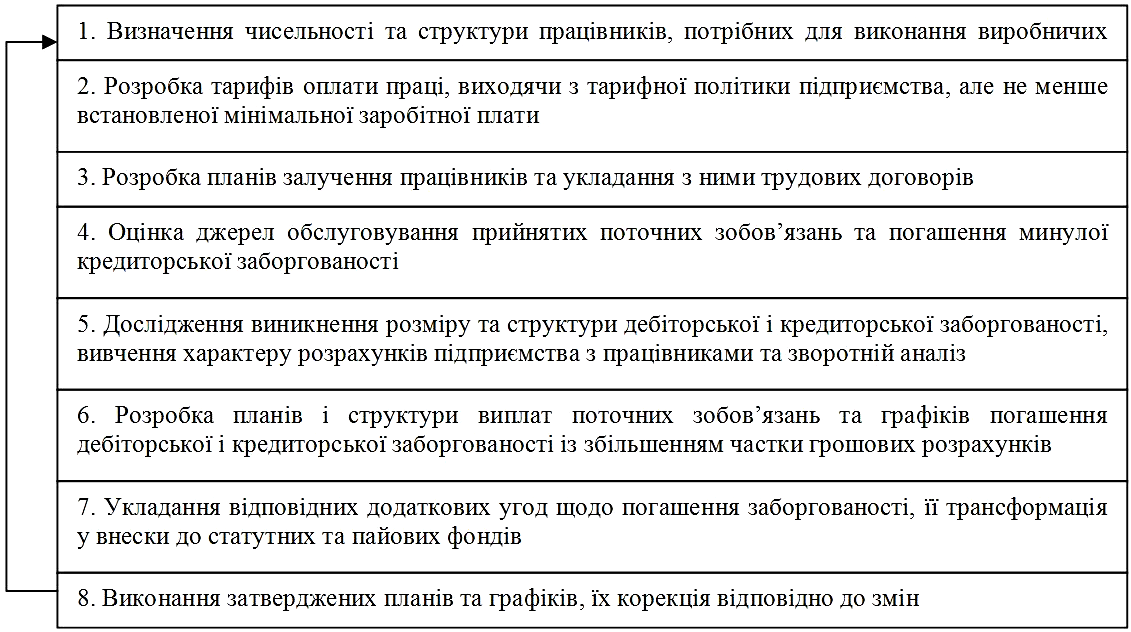

Перелічені особливості дозволяють визначити в якості основних цілей управління даним видом зобов’язань необхідність забезпечення вчасних та повних розрахунків за умов підвищення рівня заробітної плати з розробкою планів погашення кредиторської заборгованості перед працівниками. Додатковими цілями є підвищення рівня грошових виплат та забезпечення повних і вчасних відрахувань із заробітної плати до бюджету. Процес управління даними зобов’язаннями можна представити наступною послідовністю організаційно-фінансових дій підприємства (рис. 5).

Рис. 5. Організація формування і обслуговування зобов’язань перед працівниками

Окремою частиною управління зобов’язаннями підприємств щодо працівників є реструктуризація заборгованості перед ними. Врахувавши вказане, пропонується наступний підхід до її проведення.

Етап 1. Підготовка за даними бухгалтерського обліку списку працівників, в якому зазначаються суми та строк заборгованості підприємства перед працівником та заборгованості працівника перед підприємством.

Етап 2. Порівняння дебіторської та кредиторської заборгованості за даними підготовленого списку та їх групування у наступні групи:

перша – це працівники, які заборгували підприємству і перед якими останнє не має прострочених зобов’язань;

друга – це працівники, яким заборгувало підприємство і які не мають заборгованості перед ним;

третя – це працівники, які заборгували підприємству і яким заборгувало підприємство.

Етап 3. Обрання способів погашення заборгованості для кожної з виділених груп, підготовка графіків погашення.

Для першої групи таким способом є залік дебіторської заборгованості в рахунок майбутніх виплат заробітної плати. Менеджменту підприємства потрібно домовитись з працівником про розмір заробітку, який останній перерахує в рахунок заліку. Виходячи з величини домовленої частки та планової або середньомісячної зарплати, визначають графік взаємозаліку, де вказують майбутні місяці і суми відрахувань та суми до видачі. Суми по місяцях визначаються добутком планового або середньомісячного заробітку на величину частки відрахування. Підготовлені графіки передаються в бухгалтерію до виконання.

Описаний спосіб застосовується і для третьої групи працівників, якщо розмір їх заборгованості перевищує розмір заборгованості підприємства з тією різницею, що на величину кредиторського боргу підприємства зменшується борг працівника підприємству. Не покрита частина підлягає майбутнім залікам. У випадку перевишення кредиторського боргу підприємства над його дебіторською заборгованістю працівнику, останньому зараховується дебіторський борг у рахунок погашення кредиторського, а залишок заборгованості підприємства реструктуризовується.

Для працівників другої групи і частини третьої розробляється план погашення, який включає обрання способу погашення та підготовку відповідних планів розрахунків. У такому випадку підприємство може скористатися:

майбутніми грошовими виплатами;

видачею виробленої продукції або наданням додаткових послуг;

передачею майна власників працівнику із збільшенням його частки у пайовому фонді та зворотною орендою переданого майна.

Підготовку графіка грошових виплат кредиторського боргу працівнику пропонуємо проводити за принципом рівномірних виплат, який означає, що суми періодично погашуваного боргу перед різними працівниками мають бути однаковими з допустимим відхиленням 10% від середнього платежу. Використання даного принципу потребує додатково розподілити працівників на групи за розміром боргу, визначити питому вагу погашуваних платежів для кожної групи та працівників всередині них. Нижче наведено апробацію застосування даної методики у одному із господарств.

Вихідні умови та пояснення розрахунків.

Кредиторська заборгованість із заробітної плати – 60000 грн, прийнято рішення погасити її протягом двох років, проводячи піврічні виплати:

сума однієї виплати = загальний борг/планову кількість виплат = 60000/4 = 15000 грн.

середня сума виплати одному працівнику = сума однієї виплати/кількість працівників у списку = 15000/116 = 130 грн.

суми виплат по групах:

перша = кількість працівників у групі х середню суму виплати одному працівнику = 48 х 130 = 6240 грн.

друга = 33 х 130 = 4290 грн.

третя = 30 х 130 = 3900 грн.

четверта = 15000 – (6240 + 4290 + 3900) = 570 грн.

після погашення заборгованості першої групи відбуваються перерахунки середньої суми виплати одному працівнику і суми виплат по групах за описаною послідовністю. Розрахунки заокруглено до 10 грн.

Таблиця 4

Розрахунок графіка погашення кредиторської заборгованості з оплати праці

Групи |

Кількість праців-ників у групі |

Серед-ній борг, грн |

Графік виплат по групах працівників |

||||||||

1 виплата |

2 виплата |

3 виплата |

4 виплата |

Всього |

|||||||

сума |

% |

сума |

% |

сума |

% |

сума |

% |

||||

До 300 |

48 |

250 |

6240 |

52 |

5760 |

48 |

— |

— |

— |

— |

12000 |

301–650 |

33 |

550 |

4290 |

24 |

4460 |

25 |

7260 |

40 |

1990 |

11 |

18000 |

651–1000 |

30 |

800 |

3900 |

16 |

4050 |

17 |

6600 |

28 |

9450 |

39 |

24000 |

Понад 1000 |

5 |

1200 |

570 |

10 |

730 |

12 |

1140 |

19 |

3560 |

59 |

6000 |

Всього |

116 |

х |

15000 |

х |

15000 |

х |

15000 |

х |

15000 |

х |

60000 |

Приклад показує як підприємство може провести розподіл заборгованості між різними групами працівників-кредиторів. Таким чином, заборгованість перед працівниками першої групи погашається двома виплатами – у першому півріччі – 52 % всієї суми заборгованості даної групи та 48 % у другому півріччі. Відповідна структура погашення для інших груп наведена в таблиці. В кожній групі розподіл сум погашення заборгованості перед працівниками, що увійшли до неї, відбувається за пропорціями, розрахованими для груп – тобто 52, 24, 16 і 10%.

Етап 4. Переговори з працівниками щодо обраних способів та графіків погашення заборгованості, їх погодження, укладання додаткових угод.

Етап 5. Передача погоджених графіків до виконання в економічну службу, їх виконання та контроль.

Організація розрахунків підприємств з працівниками за статтею оплата праці в режимі затримки відповідних виплат пов’язана з додатковими фінансовими витратами. Останні є компенсацією працівнику втрати купівельної спроможності невчасно виплаченої заробітної плати. Відповідно до статті 34 Закону України “Про оплату праці” та розробленої на її базі Постанови КМУ №159 “Про затвердження порядку проведення компенсації громадянам втрати частини грошових доходів у зв’язку з порушенням термінів їх виплати”, визначення розміру даної компенсації передбачає індексацію нарахованого, але не виплаченого грошового доходу за відповідний місяць (після утримання податків та інших обов’язкових платежів) на рівень інфляції (індекс споживчих цін). При цьому враховується весь строк затримки виплат заборгованої оплати праці. Сума компенсації визначається у тому місяці у якому відбувається погашення заборгованості за рахунок доходів підприємства-боржника.

Вихідні умови для обчислення компенсації.

Підприємство нарахувало працівнику, але не виплатило заробітну плату у розмірі за жовтень–грудень – 1100 грн. Виплата заборгованості з оплати праці відбулась на початку березня наступного (2008) року. Індекс споживчих цін за даними державного комітету статистики був у:

листопаді 2007 року – 102,2% або 1,022;

грудні 2007 року – 102,1% або 1,021;

січні 2008 року – 102,9 або 1,029;

лютому 2008 року – 102,7% або 1,027.

Сума компенсації за затримку виплати працівнику його заробітної плати становить:

за жовтень – 112,98 грн

(![]()

за листопад – 86,87 грн

(![]()

за грудень – 62,46 грн

(![]()

Загальна сума компенсації – 262,31 грн

(![]() ).

).

У разі дефляції (неперевищення індексу споживчих цін 100%) компенсація за порушення строків виплати заробітної плати не проводиться.

Слід відмітити, що на даний час система управління формуванням погашенням зобов’язань підприємства перед працівниками має не системний характер, що виражається у зосередженні уваги на вирішенні завдання управління вчасністю та повнотою розрахунків з працівниками. Для забезпечення ефективного функціонування підприємства необхідно вдало поєднати вчасність та повноту оплати праці з її рівнем і структурою, чинниками мотивації продуктивності роботи працівників, їх зацікавленості у досягненні планових показників господарювання.