3.3.2. Анализ себестоимости продукции по элементам затрат

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Материальные затраты.

Затраты на оплату труда.

Отчисления на социальные нужды.

Амортизационные отчисления.

Прочие расходы.

Смета затрат на производство НГДУ «Бавлынефть» в 2010-2011 гг. представлена в таблице 3.4.

Таблица 3.4

Смета затрат на производство НГДУ «Бавлынефть» в 2010-2011 гг.

№ п/п |

Элементы затрат |

2010 год |

2011 год |

Отклонения 2011/2010 |

|||

тыс. руб. |

уд. вес, % |

тыс.руб. |

уд.вес,% |

+,- тыс. руб. |

% |

||

1 |

Материальные затраты |

2437896 |

23,43 |

2841862 |

20,33 |

403966 |

-3,10 |

1.1 |

Сырье и основные материалы |

6482 |

0,06 |

|

0,00 |

-6482 |

-0,06 |

1.2 |

Вспомогательные материалы |

102728 |

0,99 |

118720 |

0,85 |

15992 |

-0,14 |

1.3 |

Топливо со стороны |

27134 |

0,26 |

31294 |

0,22 |

4160 |

-0,04 |

1.4 |

Энергия со стороны |

419159 |

4,03 |

432610 |

3,09 |

13451 |

-0,93 |

1.5 |

Прочие |

1882393 |

18,09 |

2259238 |

16,16 |

376845 |

-1,93 |

2 |

Расходы на оплату труда |

348533 |

3,35 |

427116 |

3,06 |

78583 |

-0,29 |

3 |

Амортизация |

635534 |

6,11 |

745393 |

5,33 |

109859 |

-0,78 |

4 |

Налог на добычу полезных ископаемых |

6321729 |

60,76 |

9123448 |

65,26 |

2801719 |

4,50 |

5 |

Регулярные платежи за пользование недрами |

1678 |

0,02 |

1143 |

0,01 |

-535 |

-0,01 |

6 |

Транспортный налог |

92 |

0,00 |

91 |

0,00 |

-1 |

0,00 |

7 |

Прочие расходы |

659375 |

6,34 |

841828 |

6,02 |

182453 |

-0,32 |

Итого затрат на производство |

10404837 |

100,00 |

13980881 |

100,00 |

3576044 |

0,00 |

|

На основе данных таблицы 3.4. проведем факторный анализ сметы затрат на производство продукции по формуле 3.2..

С= С М+ С ОТ +С А+ С НДПИ+ С РП+ С ТН +Спрочие (3.2.)

С0=СМ0+СОТ0+СА0+СНДПИ0+СРП0+СТН0+Спрочие0=2437896+348533+635534+

+6321729+1678+92+659375=10404837 тыс. руб.

Сусл1=СМ1+СОТ0+СА0+СНДПИ0+СРП0+СТН0+Спрочие0=2841862+348533+635534+6321729+1678+92+659375=10808803тыс. руб.

Сусл2=СМ1+СОТ1+СА0+СНДПИ0+СРП0+СТН0+Спрочие0=2841862+427116+

+635534+6321729+1678+92+659375=10887386тыс. руб.

Сусл3 = СМ1+СОТ1+СА1+СНДПИ0+СРП0+СТН0+Спрочие0=

=2841862+427116+745393+6321729+1678+92+659375=10997245тыс. руб.

Сусл4= СМ1+СОТ1+СА1+СНДПИ1+СРП0+СТН0+Спрочие0=

=2841862+427116+745393+9123448+1678+92+659375=13798964 тыс. руб.

Сусл5=СМ1+СОТ1+СА1+СНДПИ1+СРП1+СТН0+Спрочие0=2841862+427116+745393+9123448+1143+92+659375=13798429 тыс.руб.

Сусл6=СМ1+СОТ1+СА1+СНДПИ1+СРП1+СТН1+Спрочие0=2841862+427116+745393+9123448+1143+91+659375=13798428 тыс. руб.

С1=СМ1+СОТ1+СА1+СНДПИ1+СРП1+СТН1+Спрочие1=2841862+427116+745393+

+9123448+1143+91+841828=13980881 тыс.руб.

ΔС = 13980881 – 10404837= 3576044 тыс. руб.

В том числе за счет изменения:

-материальных затрат:

ΔС М = Сусл1 - С0= 10808803-10404837=403966 тыс. руб.

-затрат на ОТ

С ОТ= Сусл2 -Сусл1=10887386-10808803=78583 тыс. руб.

-затрат на амортизацию:

ΔС А = Сусл3-Сусл2= 10997245-10887386=109859 тыс. руб.

-затрат на НДПИ

С НДПИ= Сусл4-Сусл3= 13798964-10997245=2801719 тыс. руб.

-затрат на регулярные платежи на пользование недрами

С РП= Сусл5-Сусл4=13798429 -13798964=-535 тыс. руб.

-затрат на транспортный налог

С ТН =Сусл6-Сусл5=13798428- 13798429=-1 тыс. руб.

-затрат на прочие расходы

Спрочие =С1-Сусл6=13980881- 13798428=182453 тыс. руб.

ΔС = С М+ С ОТ +С А+ С НДПИ+ С РП+ С ТН +Спрочие =

=403966+78583+109859+2801719+(-535)+(-1)+ 182453=3576044 тыс. руб.

Сделав факторный анализ, делаем вывод, что себестоимость товарной продукции в 2010 г. увеличилась на 3570644 тыс. руб. Наибольшее влияние оказало увеличение материальных затрат на 403966 тыс. руб., затрат на оплату труда на 78583 тыс. руб., затрат на амортизацию на 109859 тыс.руб., затрат на НДПИ на 2801719 тыс. руб., затрат на прочие расходы на 182453 тыс. руб.

На рисунке 3.5. представлена смета затрат на производство НГДУ «Бавлынефть» в 2010-2011 гг.

Анализ сводной сметы затрат на производство, проведенный в разрезе элементов затрат, позволил выявить отклонения по видам затрат и установить их причины.

По элементу "Сырье и основные материалы" снижение затрат на 6482 тыс.руб.

В связи с изменением методики отнесения затрат, плата за воду в 2011 году отнесена в прочие денежные расходы. В 2011 году нефть в качестве сырья от ООО "Татнефть-Бурение" не приобреталась, что привело к снижению затрат на 6285 тыс.руб., относительно прошлого года.

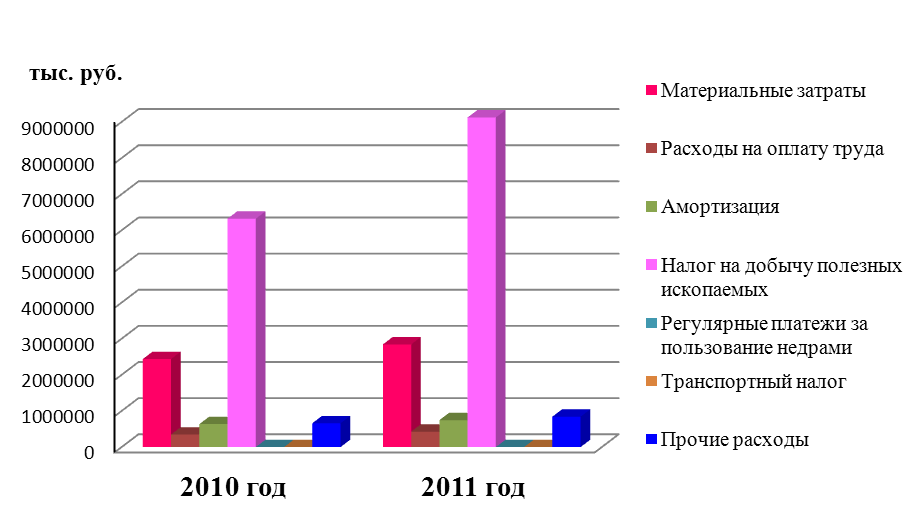

Рис 3.5. Смета затрат на производство НГДУ «Бавлынефть»

на 2010-2011 гг.

По элементу "Вспомогательные материалы " затраты возросли к факту 2010 года на 15954 тыс.руб. Из них:

1. Затраты на деэмульгаторы возросли на 249 тыс. руб. к соответствующему периоду прошлого года.

2. Затраты на ингибитор коррозии к соответствующему периоду прошлого года возросли 848 тыс. руб.

3. Затраты на материалы по закачке воды в пласт остались на уровне 2010 года.

4. Произошел рост затрат на вспомогательные материалы используемые при ПРС на 806 тыс. руб., в связи с приобретением спец.одежды для операторов ПРС, согласно межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

5. В 2011 году затраты по материалам для подготовки технологической жидкости на ППД выросли на 651 тыс. рублей.

6. Расход материалов по сбору и транспорту нефти возрос на 6339 тыс. руб. в связи с приобретением нейтрализатора сероводорода, согласно программе мероприятий по вводу в эксплуатацию установок очистки нефти от сероводорода на объектах ОАО «Татнефть».

7. В связи с проведением мероприятий по реконструкции замерных устройств на промыслах, обслуживанием устьевых арматур за счет собственных средств, обновлением протекторной защиты емкостного оборудования от внутренней коррозии материалы по содержанию эксплуатационного оборудования израсходованы на 2358 тыс. руб. больше, чем в 2010 году.

8. По общепроизводственным и общехозяйственным расходам, прочим материалам произошел рост затрат на 2648 тыс.руб. в связи с приобретением мебели для культ-будок операторов ДНГ и обновления мебели для цехов НГДУ, и так же приобретения газоанализаторов согласно мероприятий по технике безопасности.

По элементу "Топливо" рост затрат к соответствующему периоду прошлого года на 1306 тыс.руб.

Затраты на газ от ЗАО "Таттазинвест" увеличились на 3987 тыс.руб. В связи с ростом средней цены на топливо.

Рост затрат на ГСМ составил 166 тыс. руб. к уровню 2010 года и обусловлен ростом рыночных цен.

По элементу "Электроэнергия" рост затрат за 2011 год составил 13451 тыс.руб.:

1. По насосной добыче нефти затраты в 2011 году относительно соответствующего периода прошлого года увеличились на 16616 тыс.руб.

2. По закачке воды в пласт затраты возросли на 17199 тыс. руб.

З. По подготовке и перекачке нефти затраты на электроэнергию возросли на 2965 тыс.руб.

Затраты на электроэнергию на подъем и подачу воды возросли на 2430 тыс.руб.

5. В связи со ростом расхода электроэнергии, затраченной на бурение скважин и используемой при капитальном ремонте скважин, на 2829 тыс.кВт*ч затраты возросли на 2866 тыс.руб.

6. В 2011 году отпущено электроэнергии на сторону на сумму 14993 тыс.руб., что на 34742 тыс.руб. меньше, чем в 2010 г, это связано с изменением методики отнесения энергозатрат по ННК, получающим электроэнергию транзитом через НГДУ «Бавлынефть»

По элементу "Прочие" (услуги производственного характера со стороны) к соответствующему периоду прошлого года возросли на 376845 тыс. руб., за счет увеличения расходов на промыслово-геофизические работы, топогеодезические услуги со стороны, текущий ремонт оборудования, отсыпку временных подъездных путей, геолого-поисковые работы, по новым методам увеличения нефтеотдачи пластов

По элементу "Заработная плата" выражении рост составил 78583 тыс.руб., обусловленный повышением ставок и окладов на 10% с 1.01.2011г. и с 1.07.2011г.

По элементу "Амортизация основных средств" затраты к соответствующему прошлого года возросли на 109859 тыс.руб.

По элементу "Прочие денежные расходы" затраты возросли к соответствующему периоду прошлого года на 182453 тыс.руб.