9.2. Методы оценки готовой продукции

Как и при оценке других активов и обязательств субъектов предпринимательской деятельности, при оценке готовой продукции - в случае ее поступления (оприходования) и выбытия (продажи или передачи) используются разные

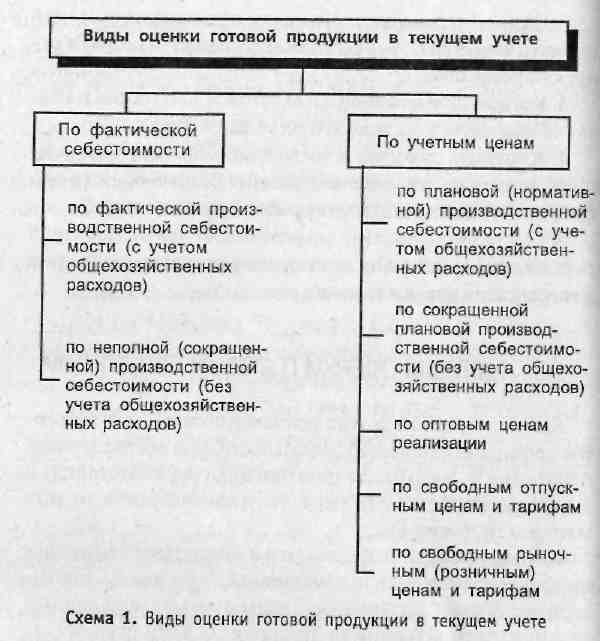

методы (см. схему 1).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Таким образом, при формировании учетной политики предприятия в отношении бухгалтерского учета готовой продукции допускается выбор из следующих вариантов оценки:

по фактической себестоимости;

по нормативной или плановой себестоимости;

по прямым статьям затрат (без учета общехозяйственных расходов).

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

где Отн - отклонение на остаток готовой продукции на начало месяца; От - отклонение по продукции, выпущенной в текущем месяце; О - сумма остатка готовой продукции по учетной цене; П - сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

В случае перерасхода делаются дополнительные записи на счетах, при экономии - сторнировочные записи.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по учетным ценам.

Д-т 90/2 К-т 43 - увеличена себестоимость готовой продукции, если учетная цена ниже фактической себестоимости.

Д-т 90/2 Кт- 43

- сторнирована разница между учетной ценой и себестоимостью готовой продукции (экономия), если учетная цена оказалась выше фактической себестоимости.

9.3. Документальное оформление выпуска готовой продукции

Все операции по движению (поступление, перемещение, продажа) готовой продукции должны оформляться первичными документами. Готовая продукция сдается из производства на склад на основании приемо-сдаточных накладны, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. На готовую продукцию, поступившую на склад, заводится карточка складского учета.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ. При изготовлении сложной и многокомплектной продукции, вместо накладной составляется приемо-сдаточный акт. В нем указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и, согласно актам технической приемки, в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад. Если договором предусмотрено участие в приеме продукции представителя заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета. На учет готовой продукции распространяются все основные положения по учету материально-производственных запасов. В частности, учет готовой продукции на складах осуществляется в том же порядке, что и при учете материалов.

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих

мест.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы: товарный отчет и ведомость движения готовой продукции. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается ведомость движения готовой продукции и товаров, в которой отражаются приход и расход готовой продукции и товаров», с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может быть направлена на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета 43 «Готовая продукция». В бухгалтерском учете могут быть сделаны следующие проводки (в зависимости от того, для чего будет использоваться продукция): Д-т 08, 10, 23, 25, 26, 28 К-т 43.

Основанием для отпуска готовой продукции покупателям (заказчикам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем. Порядок документального оформления отгрузки продукции рассмотрен далее.