Контрольное тестирование к главе 7 «учет материально-производственных запасов»

1. Какой проводкой оформляют операцию «акцептован счет фирмы за поступившие материалы на склад»?

а) Д-т 10 К-т 60, Д-т 19 К-т 60;

б) Д-т 10 К-т 60;

в) Д-т 10 К-т 62.

2. Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции, отгруженной покупателю?

а) Д-т 43 К-т 10;

б) Д-т 44 К-т 10;

в) Д-т 25 К-т 10.

3. По какой оценке отражаются в балансе материалы?

а) по плановой (нормативной);

б) по учетной;

в) по договорной;

г) по фактической себестоимости.

4. Указать проводку операции перечисления средств транспортной организации за доставку материалов:

а) Д-т 10 К-т 60;

б) Д-т 60 К-т 51;

в) Д-т 10 К-т 51.

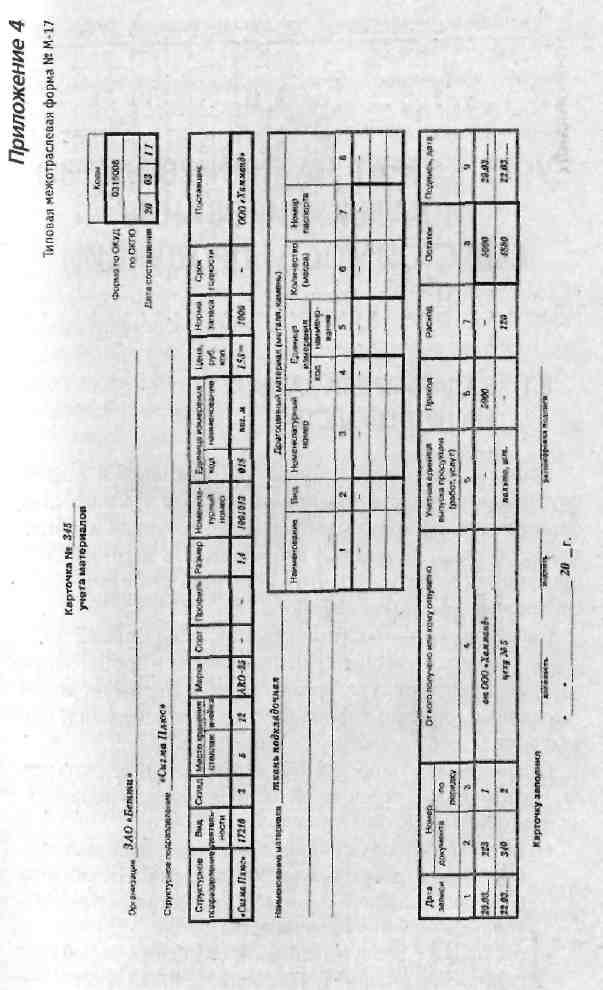

5. Регистром аналитического учета материалов является:

а) оборотная ведомость;

б) карточка учета материалов;

в) книга остатков материалов.

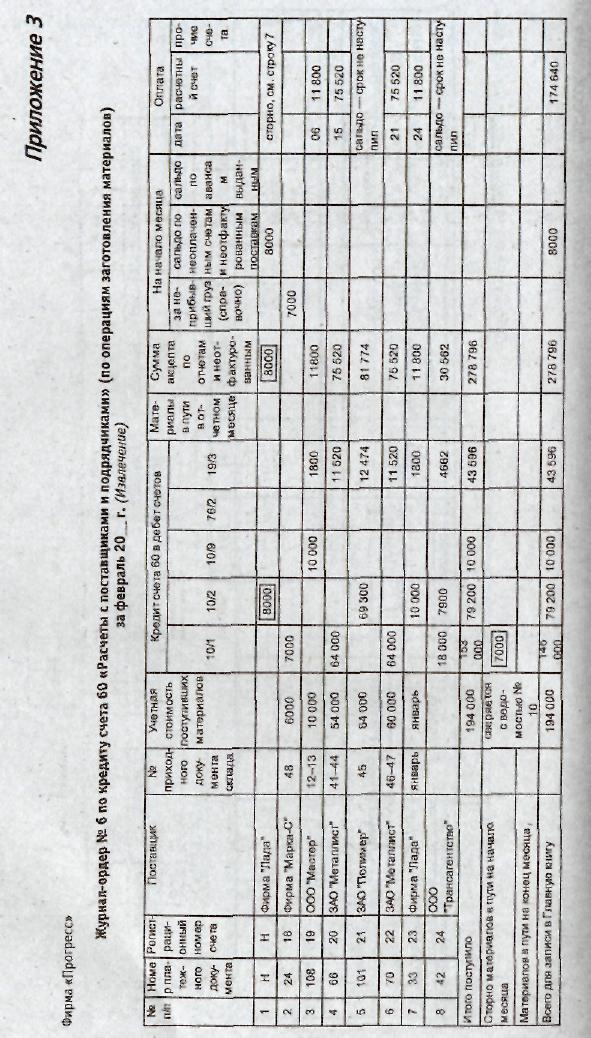

6. В каком учетном регистре выполняют расчет суммы и процент транспортно-заготовительных расходов?

а) в ведомости № 10;

б) в ведомости остатков материалов;

в) в журнале-ордере № 6.

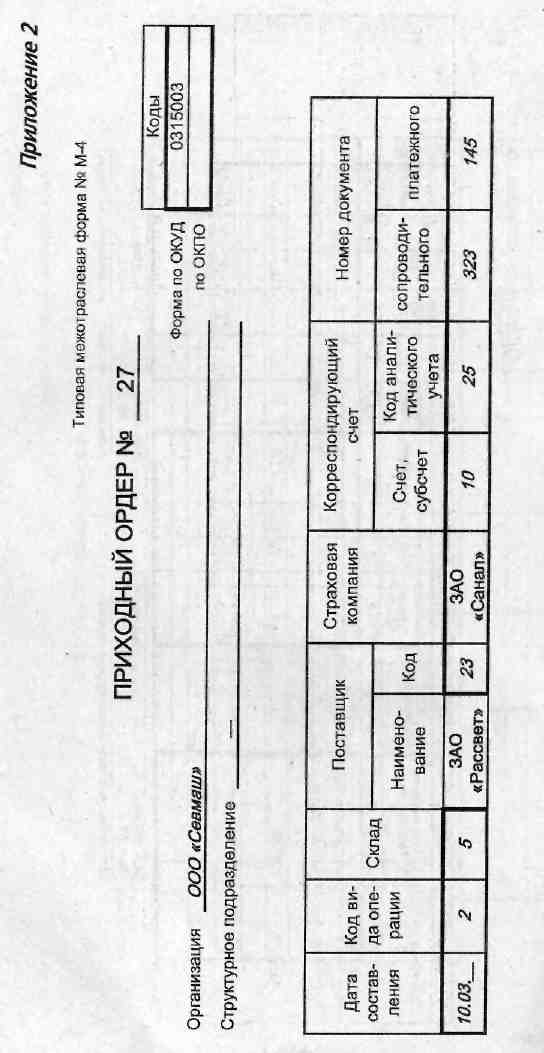

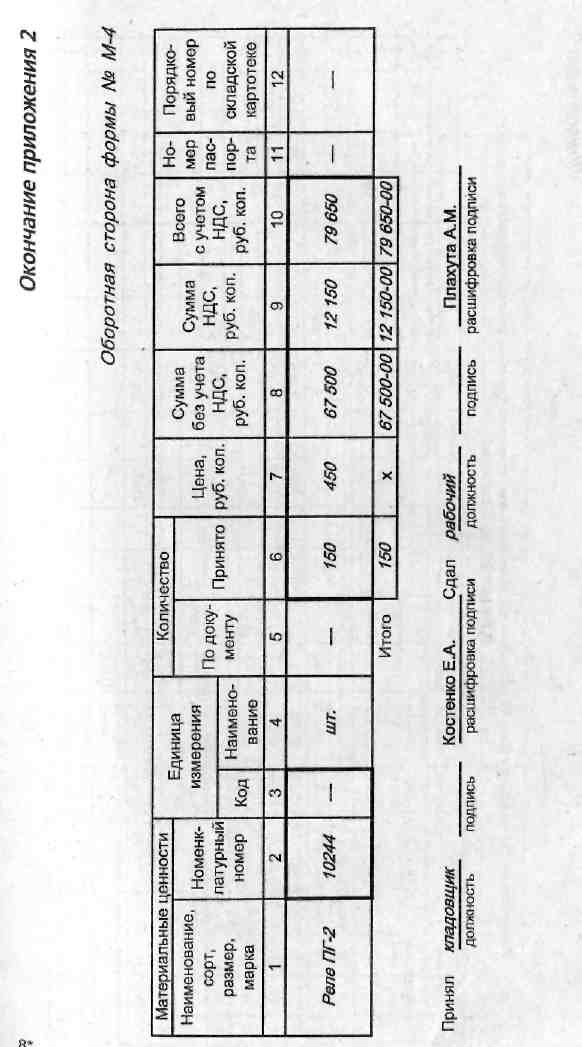

7. Каким документом оформляют неотфактурованные поставки?

а) приходным ордером;

б) актом приема материалов;

в) накладной.

8. Что означает способ оценки материалов по методу ФИФО?

а) себестоимость первых по времени закупок;

б) фактическая себестоимость заготовления;

в) себестоимость последних по времени закупок.

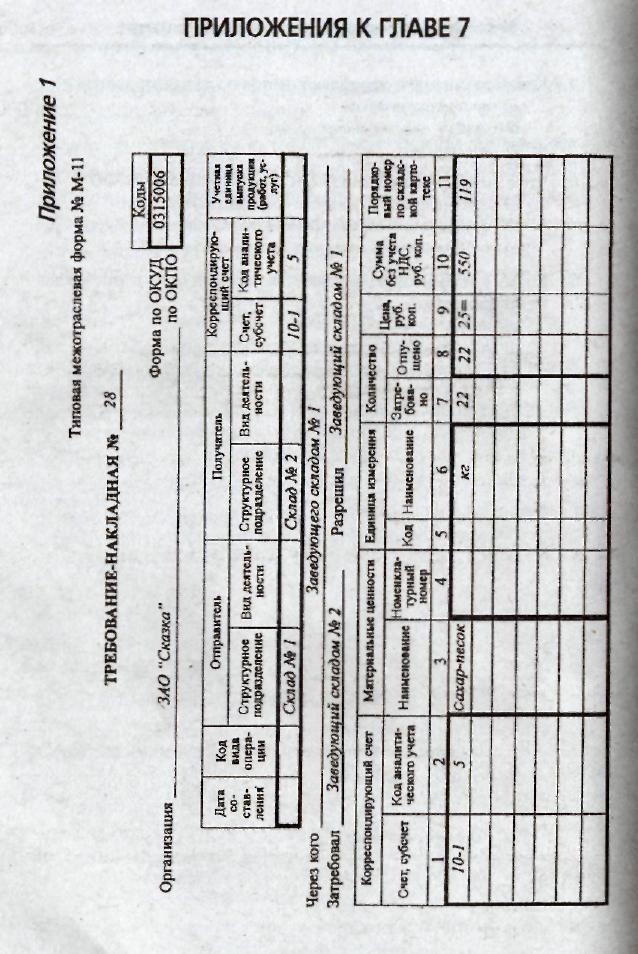

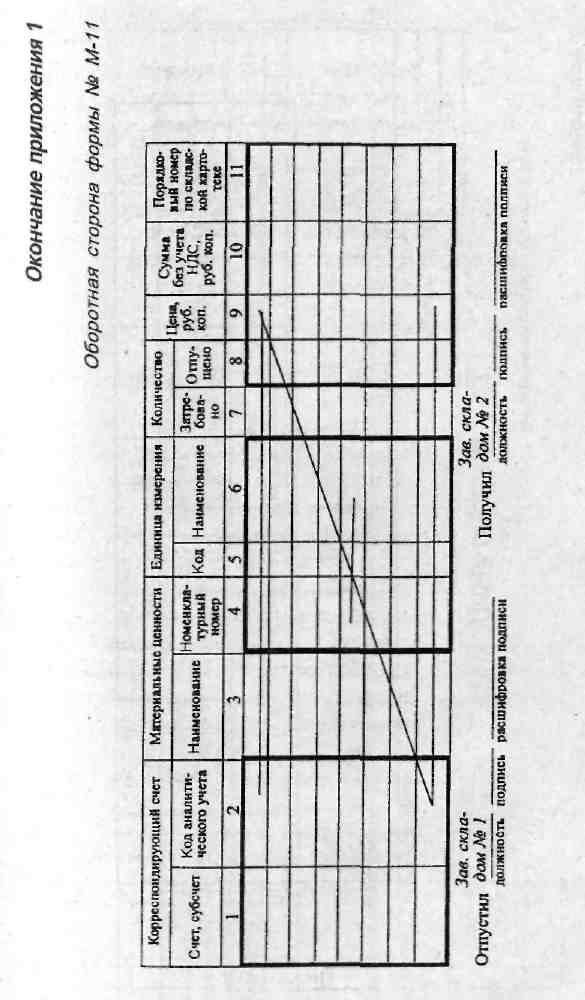

9. Каким документом оформляют постоянный отпуск материалов на производство?

а) лимитно-заборной картой;

б) требованием-накладной;

в) накладной на отпуск на сторону.

Глава 8

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

И КАЛЬКУЛИРОВАНИЕ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

8.1. ЗАДАЧИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса организация, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготовленной продукции (работ, услуг), что в конечном итоге определяет финансовый результат ее работы.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат на ее производство и продажу.

В себестоимость продукции включаются: затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся:

затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства; затраты на подготовку и освоение производства;

расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности; расходы по управлению производством; расходы по набору рабочей силы, по подготовке и переподготовке кадров;

• расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой, транспортировкой; расходы на рекламу, включая участие в выставках, оплата услуг посреднических организаций и др.

Часть расходов, включаемых в себестоимость продукции (работ, услуг), нормируется для целей налогообложения (например, расходы на рекламу, представительские расходы). В себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные организацией сверх норм.

В себестоимость также включаются потери от брака, потери от простоев, недостачи и потери материальных ценностей в пределах норм естественной убыли.

Не включаются в себестоимость продукции затраты и потери, относимые на счет прибылей и убытков: затраты, по аннулированным заказам, затраты на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы и др.

Основными нормативными документами, определяющими организацию учета производственных издержек, являются ПБУ 18/2002 «Учет расчетов по налогу на прибыль», гл. 25 Налогового кодекса РФ «Налог на прибыль организаций» и ПБУ 10/99 «Расходы организации». Глава 25 НК и ПБУ 18/02 дают право организации определить состав и объем затрат на производство, формирующих себестоимость продукции и прямо влияющих на финансовый результат его деятельности.

Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием организацией находящихся в ее Распоряжении основных производственных средств, производственных запасов и других ресурсов.

Основными задачами бухгалтерского учета затрат на производство являются:

учет объема, ассортимента и качества произведенной продукции;

своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции;

исчисление (калькулирование) фактической себестоимости продукции;

контроль за экономным использованием сырья, материальных и трудовых ресурсов;

выявление резервов снижения себестоимости продукции;

предоставление управленческим структурам предприятия информации, необходимой для управления производственными процессами и принятия решений.