Анализ и состав поступлений налоговых доходов в местные бюджеты (на примере г.Тюмень).

Анализ формирования доходных поступлений органов местного самоуправления имеет принципиально важную роль. В целом рост доходов в бюджете г. Тюмени, как и в других муниципальных образованиях, зависит от экономической активности жителей, от наличия природных ресурсов на данной территории, развитой ресурсной базы.

Таблица 31

Доходы бюджета города Тюмени

Виды доходов |

2008 г (тыс.руб) |

Доля% |

2009 г (тыс.руб) |

Доля % |

2010 г (тыс.руб) |

Доля, % |

Налоговые доходы |

12 688 066 |

71,5 |

5 118 988 |

31,9 |

5 156 185 |

54,6 |

Неналоговые доходы |

1 618 485 |

9,1 |

1 597 109 |

10,0 |

936 193,0 |

9,9 |

Безвозмездные поступления |

3 134 308 |

17,7 |

9 043 607 |

56,4 |

3 167 316 |

33,5 |

Доходы от предпринимательской и иной приносящей доход деятельности |

302 581 |

1,7 |

266 087 |

1,7 |

192 454 |

2,0 |

Всего доходов |

17 743 440 |

100 |

16 025 791 |

100 |

9 452 148 |

100 |

Как показывают данные табл. 3, если в 2008г. доля налоговых платежей была наибольшей – 71,5 %, то в 2009 г. большую долю в общей структуре доходов города составляли безвозмездные поступления – 56,4 % (для налоговых доходов – 31,9 %) и в 2010г. – 51,6 %. Можно сделать вывод, что наибольшая доля налоговых платежей была в 2008 году. В 2009 году, в условиях кризиса, видим снижение темпа роста налоговых доходов, но к 2010 году опять наблюдаем увеличение доли налоговых платежей до 51,6 %.

Надо сказать, что за последние три года сумма собственных доходов (налоговые и неналоговые платежи, закрепляемые за местными бюджетами полностью или частично на постоянной основе федеральными законами или законами субъектов РФ, а также вводимые представительными органами местного самоуправления в соответствии с законодательством РФ и направляемые в местные бюджеты) городского бюджета снизилась с 18,4 млрд. руб. в 2008 году до 6,93 млрд. руб. в 2010 году. На 2011 год собственные доходы городского бюджета прогнозируются в сумме 6,89 млрд. руб. В таких условиях возникает необходимость принятия на уровне муниципальных образований комплекса мер, направленных на увеличение доходной части местных бюджетов.

Таблица 42

Сравнительный анализ поступления налоговых доходов

бюджета г. Тюмени за 2008 – 2010 гг.(тыс. руб.)

Наименование доходного источника |

Исполнено |

|||||

2008 |

Доля % |

2009 |

Доля % |

2010 |

Доля % |

|

Налоги на прибыль |

706 446 |

37,0 |

402 500 |

26,0 |

686 484 |

36,1 |

Налог на доходы физических лиц |

676 877 |

35,0 |

679 477 |

43,6 |

686 484 |

36,1 |

Налоги на совокупный доход |

228 101 |

12,0 |

156 453 |

10,0 |

145 777 |

7,7 |

Единый налог на вмененный доход для отдельных видов деятельности |

132 568 |

7,1 |

156 442 |

10,0 |

145 558 |

8,0 |

Налог на имущество физических лиц |

3 997 |

0,2 |

5 228 |

0,3 |

7 607 |

0,4 |

Земельный налог |

123 380 |

6,4 |

131 337 |

8,4 |

175 529 |

9,0 |

Государственная пошлина |

40 002 |

2,1 |

21 560 |

1,4 |

45 296 |

2,4 |

Платежи при использовании природных ресурсов |

3 170 |

0,2 |

5 398 |

0,3 |

5 112 |

0,3 |

Налоговые доходы |

1 914 541 |

1 558 395 |

1 897 847 |

|||

Доля % по годам |

100 |

81,4 |

99,1 |

|||

Проведенный сравнительный анализ поступления налоговых доходов в бюджет г. Тюмени показывает, что налог на прибыль и налог на доходы физических лиц (НДФЛ) являются основными в налоговых поступлениях бюджета г.Тюмени. Следует предположить, что чем больше будут доходы у жителей г. Тюмени, тем больше будет величина доходов в местный бюджет. Но это, конечно, проблема не только местных органов самоуправления и местных работодателей, но и экономической и социальной политики федеральных органов власти (табл. 4).

По мнению ученых, немаловажным доходным источником для бюджета г. Тюмени является земельный налог, который полностью зачисляется в местный бюджет. Налогооблагаемой базой является кадастровая стоимость земельных участков. Было бы целесообразно совершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли3.

Таким образом, перед местными органами самоуправления четко обозначается задача оптимизации использования всех возможных инструментов для повышения сборов от местных налогов.

В целях сравнительного анализа рассмотрим налоговые поступления в бюджет нескольких городов. Для наглядности и статистической независимости, выберем города с численностью населения, сравнимой, и в несколько раз превышающей население г.Тюмени: Кемерово и Екатеринбург соответственно (табл. 5). Думается, что это интересно потому, что сравнивая поступления доходов за 2010 год в бюджеты Тюмени, Кемерово и Екатеринбурга можем выявить различия и сходство в удельном весе поступивших сумм налогов бюджеты сравниваемых городов.

Таблица 54

Сравнительный анализ поступления доходов за 2010 год

в бюджеты Тюмени, Кемерово и Екатеринбурга (тыс. руб.)

Наименование доходного источника |

2010 г |

||||||

Кемерово |

Екатеринбург |

Тюмень |

|||||

Сумма |

Доля % |

Сумма |

Доля % |

Сумма |

Доля % |

||

Налоги на прибыль |

567 897 |

37 % |

1 322 039 |

45 % |

686 484 |

36,1 % |

|

Налог на доходы физических лиц |

564 888 |

36,6 % |

823 432 |

28 % |

686 484 |

36,1 % |

|

Налоги на совокупный доход |

105 700 |

7 % |

345 675 |

11,7 % |

145 777 |

7,7 % |

|

Единый налог на вмененный доход для отдельных видов деятельности |

132 234 |

8,5 % |

167 567 |

5,6 % |

145 558 |

8,0 % |

|

Налог на имущество физических лиц |

5 854 |

0,4 % |

11 567 |

0,3 % |

7 607 |

0,4 % |

|

Земельный налог |

124 789 |

8 % |

198 634 |

6,7 % |

175 529 |

9 % |

|

Государственная пошлина |

34 675 |

2,2 % |

67 564 |

2,3 % |

45 296 |

2,4 % |

|

Платежи при использовании природными ресурсами |

4 801 |

0,3 % |

13 456 |

0,4 % |

5 112 |

0,3 % |

|

Налоговые доходы |

1 540 838 |

2 949 934 |

1 897 847 |

||||

Анализ представленных данных показывает, что бюджетообразующими налогами местных бюджетов трех городов является налог на прибыль организаций и доходы физических лиц. Разница в налоговых поступлениях этих городов определяется многими факторами: численностью населения, уровнем жизни населения, уровнем доходов налогоплательщиков (рис. 1, рис. 2).

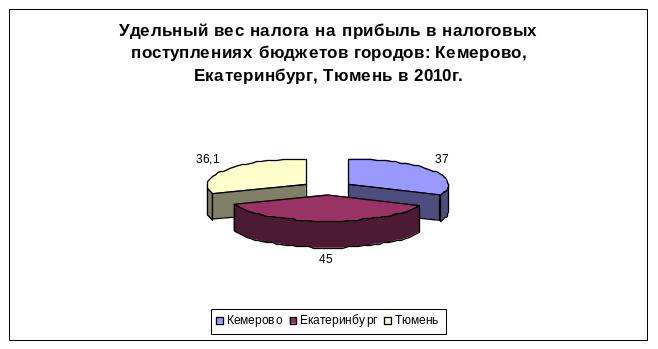

Рис. 1 Удельный вес налога на прибыль в налоговых поступлениях бюджетов городов: Кемерово, Екатеринбург, Тюмень в 2010г.

Рис. 2 Удельный вес налога на доходы физических лиц в налоговых поступлениях бюджетов городов: Кемерово, Екатеринбург, Тюмень в 2010г.

Как показывает анализ, удельный вес налога на доходы физических лиц, налога на прибыль в налоговых поступлениях бюджетов городов Кемерово, Екатеринбург, Тюмень в 2010г, составляют основную долю налоговых поступлений местного бюджета. Их величина колеблется по данным городам. В то же время, наличие элементов субъективности при формировании регулирующих доходов местных бюджетов не всегда выражается в объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток может быть устранен с введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по образованию, здравоохранению, жилищно-коммунальному обслуживанию и т. д.

Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом социальных, экономических, исторических, климатических, этнических особенностей и уровня обеспеченности населения этими услугами.

Развитие экономического потенциала страны, увеличение населения, расширение процесса урбанизации являются основными факторами увеличения числа и объема местных бюджетов.

Рост местных бюджетов непосредственно связан с процессом урбанизации, следовательно, расширением социальной инфраструктуры. В общем объеме местных бюджетов постоянно увеличивается удельный вес городских и поселковых бюджетов.

Рост городских поселений, увеличение числа городских жителей, рост крупных городов, где бюджетные расходы на одного жителя в пять-семь раз выше, чем в малых городах, влекут за собой увеличение расходов городских бюджетов, темпы роста которых опережают темпы роста звеньев местных бюджетов.

Проанализируем данные по удельному весу налога на имущество в доходах бюджетов по ранее приведенным городам.

Рис. 3 Удельный вес налога на имущество физических лиц в налоговых поступлениях бюджетов городов: Кемерово, Екатеринбург, Тюмень в 2010г.

Из данных рис. 3 следует меньший удельный вес налога на имущество в г.Тюмени. Очевидно, данная ситуация требует особого исследования. Вместе с тем, необходимо отметить, что по указанным городам (как и в целом по России) отмечается проблема низкого показателя собираемости по налогу на имущество физических лиц. Он складывается из-за того, что многие потенциальные налогоплательщики не подают заявление на регистрацию права собственности на недвижимое имущество и земельные участки и, соответственно, не уплачивают налог по указанному имуществу, что приводит к значительным потерям местного бюджета муниципального образования.

Следует указать, что по оценке специалистов (работников муниципальных органов и сотрудников налоговой службы) существующий информационный обмен между регистрирующими и налоговыми органами несовершенен и требует доработки. Информация, предоставляемая регистрирующими органами для исчисления налогов, не точна, часть ее представляется на бумажных носителях .5

По налогу на имущество физических лиц г.Тюмени органам власти местного самоуправления предоставлено право устанавливать льготы и дифференцировать ставки. Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» установлены предельные значения ставок в зависимости от суммарной инвентаризационной стоимости объектов налогообложения. Так, при суммарной инвентаризационной стоимости объектов налогообложения, не превышающей 300 000 рублей (включительно), ставка налога на имущество не должна превышать 0,1% (включительно), при суммарной инвентаризационной стоимости от 300 000 рублей до 500 000 рублей (включительно) ставка может устанавливаться в пределах от 0,1% до 0,3% (включительно), при суммарной инвентаризационной стоимости свыше 500 000 рублей – ставка свыше 0,3% до 2,0% (включительно). Учитывая, что наиболее весомые суммы налога на имущество физических лиц приходятся на владельцев объектов налогообложения с суммарной инвентаризационной стоимостью свыше 500 000 рублей, на территории города Тюмени ставка налога на имущество физических лиц дополнительно продифференцирована именно для имущества, попадающего в данную группу. (табл. 6).

Таблица 6 6

Ставки налога на имущество физических лиц, действующие на территории города Тюмени для имущества, не используемого в предпринимательской и иной приносящей доход деятельности

Суммарная инвентаризационная стоимость объектов налогообложения |

Ставка налога

|

До 300000 рублей (включительно) |

0,1 процента

|

Свыше 300000 рублей до 500000 рублей (включительно)

|

0,2 процента

|

Свыше 500000 рублей до 700000 рублей (включительно) |

0,3 процента

|

Свыше 700000 рублей до 1500000 рублей (включительно) |

0,5 процента

|

Свыше 1500000 рублей |

1,0 процента |

Как видно из данных таблицы 6, в целях снижения налогового бремени физических лиц, не использующих свое имущество в предпринимательских целях, налоговые ставки дифференцированы таким образом, что позволяют осуществить плавный поэтапный переход в сумме налога при росте суммарной инвентаризационной стоимости имущества. Для объектов налогообложения, используемых в предпринимательской и иной приносящей доход деятельности, установлены следующие ставки налога на имущество физических лиц в зависимости от суммарной инвентаризационной стоимости: до 300 000 рублей (включительно) – 0,1%, свыше 300 000 рублей до 500 000 рублей (включительно) – 0,3%, свыше 500 000 рублей – 2,0%.

На территории города Тюмени в анализируемом периоде в числе основных направлений бюджетной и налоговой политики доминирует социальная направленность бюджета города. Приведенный выше анализ практики установления льгот и дифференциации налоговых ставок наглядно демонстрирует, что в части формирования доходной базы бюджета социальная направленность полностью выдерживается, хотя это сказывается на размере бюджета.7

При планировании бюджетных доходов постоянно учитываются изменения налогового законодательства. Например, в проекте Закона Тюменской области «Об областном бюджете на 2011 год и на плановый период до 2013 года» нашло отражение в первую очередь на 2011г отмена авансовых платежей для физических лиц по налогу на имущество и по земельному налогу. Отсюда очевидно, что потребуется откорректировать местные нормативно-правовые акты. Что касается самих поступлений, то указанные налоги за 2011г. будут уплачиваться физическими лицами в 2012 году, т.е. в будущем году местные бюджеты их еще не увидят.

Во-вторых, до 100% увеличивается норматив зачисления в бюджеты городских округов и муниципальных районов единого налога на вмененный доход.

В-третьих, увеличиваются нормативы зачисления в местные бюджеты единого сельхозналога.8

Серьезную проблему вызывает отсутствие механизма понуждения владельцев объектов недвижимого имущества к оформлению права собственности. Затраты по постановке на кадастровый учет весьма значительны, а сама процедура оформления непрозрачна и сложна. Кроме того, устарела методика оценки инвентаризационной стоимости имущества. Например, Е.В. Бушмин считает, что целесообразно предоставить право на проведение оценки объектов недвижимости муниципалитетам или налоговым органам и на ее основании производить начисление налога. Если собственника не устроит результат такой оценки, ее может провести специализированная организация.

Первостепенной задачей органов местного самоуправления в данном вопросе должна стать инвентаризация объектов недвижимости, которая позволит выявить неучтенные объекты и провести их оценку.

Исходя из вышеизложенного, можно сделать вывод, что самыми крупными источниками формирования доходов местных бюджетов являются налоговые поступления.

Следует отметить, что негативным фактором в увеличении налоговых поступлений, является низкая экономическая активность населения муниципального образования. Так как потенциальные налогоплательщики, например, не оформляют право собственности на недвижимость и земельные участки, тем самым бюджет муниципального образования не получает доходы в нужном объеме от местных налогов и, как следствие, возможность по реализации социально-экономических программ уменьшается.

Как показал проведенный анализ, у муниципального образования г. Тюмень прослеживается тенденция увеличения собственных доходов и для этого есть определенные ресурсы. Но все же ситуация со сбором местных налогов требует повышения эффективности проведения контрольных мероприятий налоговыми органами с целью проверки правильности соблюдения налогового законодательства и нормативных актов исполнительной власти местного самоуправления.