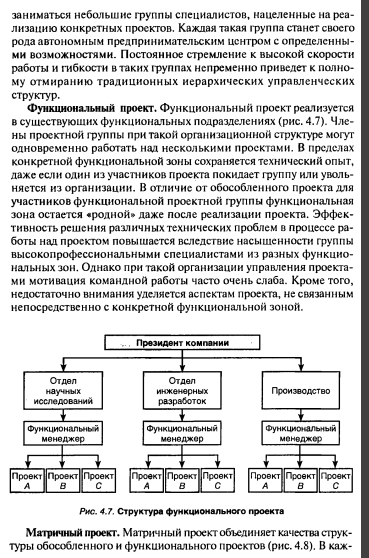

Содержание инновационной политики государства.

Инновационная политика государства - совокупность форм, методов и направлений воздействия государства на производство с целью выпуска новых видов продукции и технологии, а также расширение на этой основе рынков сбыта отечественных товаров.

Инновационная политика имеет временной и пространственный аспекты.

Временной аспект определяет действия государства в области инноваций на текущий момент времени и на длительную перспективу. Поэтому инновационная политика подразделяется на текущую политику и долговременную политику.

Текущая политика заключается в оперативном регулировании инновационной деятельности.

Долговременная инновационная политика направлена прежде всего на решение важных отраслевых задач, требующих больших затрат времени, рабочей силы и капитала. Она охватывает достаточно продолжительный период времени.

Пространственный аспект инновационной политики определяет действия государства по основным направлениям влияния на экономику страны.

Цели и направления инновационной политики государства определяются, прежде всего характерной особенностью той или иной отрасли, ее производственно-экономическим потенциалом и уровнем конкурентоспособности основной продукции.

Все отрасли народнохозяйственного комплекса страны в зависимости от уровня конкурентоспособности своей продукции можно разделить на три группы:

отрасли, имеющие мировую конкурентоспособность;

отрасли, потенциально конкурентоспособные на мировом рынке;

отрасли, неконкурентоспособные на мировом рынке.

Первая группа отраслей включает в себя отрасли, которые обладают большим конкурентоспособным потенциалом и давно работают на мировом рынке. Они производят конкурентоспособную продукцию. Это отрасли топливно-энергетического комплекса, химическая и алюминиевая промышленность. Они должны постоянно повышать свой производственно-экономический потенциал, чтобы удержаться на мировом рынке в период кризисов.

Отрасли второй группы производят продукцию, которая по многим параметрам близка к конкурентоспособной на мировом рынке. У них есть все возможности, чтобы выйти на мировой рынок и закрепиться на нем. Для этого им нужна определенная поддержка и помощь государства. К этим отраслям относятся оборонная промышленность, машиностроение и др.

Отрасли третьей группы включают в себя агропромышленный комплекс, легкую и пищевую промышленность, промышленность строительных материалов и др. Их продукция на мировом рынке не котируется. Поэтому они ориентированы главным образом на внутренний российский рынок. Как правило, эти отрасли имеют низкий производственно-экономический потенциал, незначительный объем производства, малорентабельны. Поэтому для выхода на мировой рынок им требуются большие затраты капитала, новая кадровая политика и т. п.

Инновационная политика государства для каждой их этих групп отраслей должна осуществлятьсядифференцированно.

цели государственной инновационной политики — развитие, рациональное размещение и эффективное использование научно-технического потенциала, формирование его структуры, увеличение вклада науки и техники в развитие экономики страны, реализация важнейших социальных задач, обеспечение прогрессивных структурных преобразований в сфере материального производства, повышение его эффективности и конкурентоспособности, укрепление обороноспособности страны и безопасности личности, общества и государства.

Методы проектирования, их роль в принятии инновационного проекта. СТР.93 ПОПОВ

Основные принципы и направления оценки эффективности инновационных проектов.

В качестве основных показателей эффективности инновационного проекта Методические рекомендации устанавливают:

![]()

финансовую (коммерческую) эффективность, учитывающую финансовые последствия для участников проекта;

бюджетную эффективность, учитывающую финансовые последствия для бюджетов всех уровней;

народнохозяйственную экономическую эффективность, учитывающую затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

Безусловно, следует учитывать и затраты, и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и пр.).

Какие методы оценки эффективности проекта существуют?

Методические рекомендации по оценке проектов и их отбору для финансирования, методика ЮНИДО и прочие отечественные и зарубежные работы по оценке эффективности проектов предлагают множество применяемых для этой цели методов. Все методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках.

Выбор метода определяется сроками осуществления проекта, размером инвестиций, наличием альтернативных проектов и другими факторами.

В мировой практике наиболее часто для оценки эффективности проектов применяют методы оценки эффективности проекта, основанные на дисконтированных оценках, поскольку они значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности, метод чистой текущей стоимости, метод внутренней нормы доходности и метод текущей окупаемости.

Что представляет собой «Метод чистой текущей стоимости» (NPV)?

Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям.

Дисконтированный

доход: ![]()

Дисконтированные

капитальные затраты: ![]()

Чистая

приведенная стоимость: ![]() ,

,

где — денежные потоки по каждому расчетному году, t -порядковый номер расчетного года. Причем дисконтированный доход и дисконтированные капитальные затраты складываются из всех доходов и расходов соответственно, связанных с реализацией проекта.

Как

мы уже говорили, коэффициент

дисконтирования ( учитывает различные

виды инфляции, изменения процентной

ставки, нормы доходности и т.д.

Он определяется на каждый расчетный

год как ![]() ,

где Е — норма дисконта равная сумме

банковской ставки (в расчет

предпочтительнее брать наиболее надежные

банки, например Сбербанк), уровня инфляции

и риска проекта.

,

где Е — норма дисконта равная сумме

банковской ставки (в расчет

предпочтительнее брать наиболее надежные

банки, например Сбербанк), уровня инфляции

и риска проекта.

Проект эффективен при любом положительном значении NPV. Чем это значение больше, тем эффективнее проект.

Чистую текущую стоимость называют также: интегральный эффект, чистый дисконтированный доход, чистый приведенный эффект.

Что представляет собой «Метод индекса рентабельности» (PI)?

Данный метод позволяет проводить ранжирование различных проектов в порядке убывающей рентабельности.

Индекс рентабельности (PI) представляет собой отношение дисконтированного дохода (PVR) к приведенным инновационным расходам (PVK) — те же величины, что мы использовали для получения чистой текущей стоимости (NPV).

Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная. По сути, индекс рентабельности показывает величину получаемого дохода на каждый рубль инвестиций. Отсюда видим, что проект будет эффективным при значении индекса рентабельности, превышающем 1.

Очевидно, что индекс рентабельности тесно связан с интегральным эффектом. Если интегральный эффект положителен, то индекс рентабельности > 1, следовательно, инновационный проект считается экономически целесообразным. И наоборот.

Предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Индекс рентабельности имеет и другие названия: индекс доходности, индекс прибыльности.

Что представляет собой «Метод внутренней нормы доходности» (IRR)?

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта (Е), при которой суммарное значение дисконтированных доходов (PVR) равно суммарному значению дисконтированных капитальных вложений (PVK).

За рубежом расчет нормы рентабельности часто применяют в качестве первого шага количественного анализа инвестиций и для дальнейшего анализа отбирают те инновационные проекты, внутренняя норма доходности которых оценивается величиной не ниже 15-20%.

Другими словами, норма рентабельности определяется как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта (NPV), рассчитанного за экономический срок жизни инноваций.

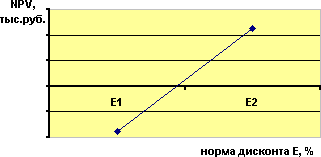

Значение внутренней нормы доходности (IRR) лучше всего определять по графику зависимости чистой текущей стоимости (NPV) от величины нормы дисконта (Е). Для этого Вам достаточно рассчитать два значения NPV при двух любых значениях Е и построить такой график:

Искомое значение IRR получаем в точке пересечения графика с осью абсцисс, т.е. IRR = E при NPV = 0.

Данный показатель преимущественно используется при необходимости выбора между несколькими альтернативными проектами. Чем выше значение IRR, тем более выгодным считается проект. В любом случае величина IRR должна быть выше банковской ставки, иначе риск инвестирования денег в инновацию не будет оправдан, поскольку проще и без риска деньги можно будет вложить в банк.

Отсюда становится понятным, что если инновационный проект полностью финансируется за счет ссуды банка, то значение нормы рентабельности указывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций.

Что представляет собой «Период окупаемости» (PP)?

Период окупаемости (РР) является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он представляет собой временной интервал, за пределами которого чистая текущая стоимость (NPV) становится положительной величиной, т.е. окупаемость достигается в периоде, когда накопленная положительная текущая стоимость становится равной отрицательной текущей стоимости всех вложений.

Другими словами, период окупаемости — это число лет, необходимых для возмещения вложенных инвестиций.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем более длителен срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Ни один из перечисленных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инновационных проектов дает возможность рассмотреть лишь какие-то из характеристик расчетного периода, выяснить важные моменты и подробности. Поэтому для комплексной оценки рассматриваемого Вами проекта Вы должны использовать все эти методы в совокупности.

Планирование инновационного проекта: основные понятия и определения. Уровни и процессы планирования.стр 120.ПОПОВ

В УИП планирование ИП – основное место, воплощая в себе организующее начало всего процесса реализации планирования.

Деятельность по разработке планов охватывает все этапы проектного цикла.

Планирование начинается с участия проектного руководителя (менеджера). В процессе разработки концепции проекта принимаются стратегические решения выполнения проекта и разработка его деталей, включая состояние контрактных предложений и окончание проекта в ЗАДАНЫЕ СРОКИ, с МИНИМАЛЬНОЙ СТОИМОСТЬЮ и ВЫСОКИМ КАЧЕСТВОМ.

3 ФУНДАМЕНТАЛЬНЫХ УРОВНЯ ПЛАНИРОВАНИЯ (для каждого соответствующий план):

концептуальный – определяются цели,задачи проекта, рассматриваются альтернативные варианты действий по достижению намеченных результатов с оценкой позитивных и негативных вариантов

стратегический (3-5 лет) – определяет целевые этапы и основные вехи, характеризуется сроками ввода объектов производственных мощностей, объемами выполняемой продукции.+ определяет этапы проекта, характеризующиеся сроками завершения комплекса работ, сроками поставки продукции.

- кооперация организации исполнителя и потребности в ресурсах с распределением по годам, кварталам.

- показывает как промежуточные этапы реализации логически выстраиваются по направлению конечным целям плана.

3. тактический:

а) текущий план – уточняет сроки выпрлнения комплексов работ, потребность в ресурсах, устанавливает четкие границы между участниками работ и исполнителями в разрезе года/квартала

б) оперативный – детализирует задания участникам на месяц, неделю, сутки по комплексам работ.

ОСНОВНЫЕ ЭТАКПЫ ПЛАНИРОВАНИЯ:

1.цели,задачи, основные ТЭпоказатели проекта, продолжительность,ресурсы

2.структуризация проекта

3.организационно-технол решения

4.сетевые модели работ

5.оценка реализуемости, оптимизация по сроками критерии качества использования ресурсов.

6.потребности в ресурсах

7.документы по пакету планов

8.утверждение планов и бюджета

9.доведение плановых задач до исполнителей

10.подготовка и утверждение отчетов документации для контроля планов

Ресурсное обеспечение инновационных проектов.

В мировой экономике выделяют 4 типа ресурсов: материальные. финансовые, информационные, человеческие.

Экономика развитых стран с 50-60х гг. интеллектуальный тип расширенного воспроизводства (под влиянием науки и техники). Для этого требуются инновации и финансовые средства для их реализации. Ключевая задача – комплексное ресурсное обеспечение перевода экономики на инновационный путь развития.

КРО-система институциональных элементов, необходимых для перевода, распределения и перераспределения ресурсов между хозяйствующими субъектами и их структурными подразделениями. Механизм ресурсного обеспечения должен обеспечивать сквозное ресурсное обеспечение инновационного процесса, т.е. включать подсистемы функционирования на микроуровне (п/п), промежуточном уровне (группы п/п), макроуровне (эк-ка региона)

Информационные технологии управления инновационными проектами. СТР 135. там дохера и непонятно. не выбирайте этот вопрос =)

Проектирование информационного обеспечения инновационного проекта. стр. 135-203 ПОПОВ

Источники и организационные формы финансирования инновационных проектов.

Управление стоимостью инновационного проекта.

Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Процессы, которые задействуются при планировании, составлении и разработке бюджета, контроле по различным затратам, и которые обеспечивают завершение проекта в рамках установленного бюджета, объединяются в управление стоимостью проекта. Эти процессы отображены на рис. 1.

Рис.

1. Общая схема управления стоимостью

проекта

Рис.

1. Общая схема управления стоимостью

проекта

Оценка стоимости – это определение примерной стоимости ресурсов, необходимых для выполнения операций проекта.

Разработка бюджета расходов – суммирование стоимостных оценок, работ, связанных с расходом и формирование плана по управлению стоимости всего проекта.

Управление стоимостью – влияние на события, которые способствуют отклонениям по стоимости, и управление изменениями стоимости проекта [1].

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. [2]

Оценивание реального состояния сферы управления проектами позволило сделать выводы о дальнейших путях ее развития.

В зависимости от этапа жизненного цикла проекта и целей оценки, применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, различной бывает и точность таких оценок [5]. Виды оценок и их точность приведены в таблице 1.

Табл. 1 – Виды оценок стоимости проекта

Стадии проекта |

Виды оценок |

Цель оценок |

Погрешность, % |

Концепция проекта |

Предварительная оценка жизнеспособности / реализуемости проекта |

Оценка жизнеспособности / финансовой реализуемости проекта |

25–40 |

Обоснование инвестиций |

Факторная Укрупненный расчет стоимости / предварительная смета |

Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета |

0–30 |

Технико-экономическое обоснование |

Приближенная Сметно-финансовый расчет |

Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета |

15–20 |

Разработка рабочей документации |

Окончательная Сметная документация |

Основа для расчетов и для управления стоимостью проекта |

3–5 |

Реализация проекта |

Фактическая (по уже реализованным работам) |

Оценка стоимости уже произведенных работ |

0 |

Прогнозная (по предстоящим работам) |

Оценка стоимости работ, предстоящих к реализации |

3–5 |

|

Сдача в эксплуатацию |

Фактическая |

|

0 |

Прогнозная |

3–5 |

||

Эксплуатация |

Фактическая |

|

0 |

Прогнозная |

3–5 |

||

Завершение проекта |

Фактическая |

Полная оценка стоимости проекта |

0 |

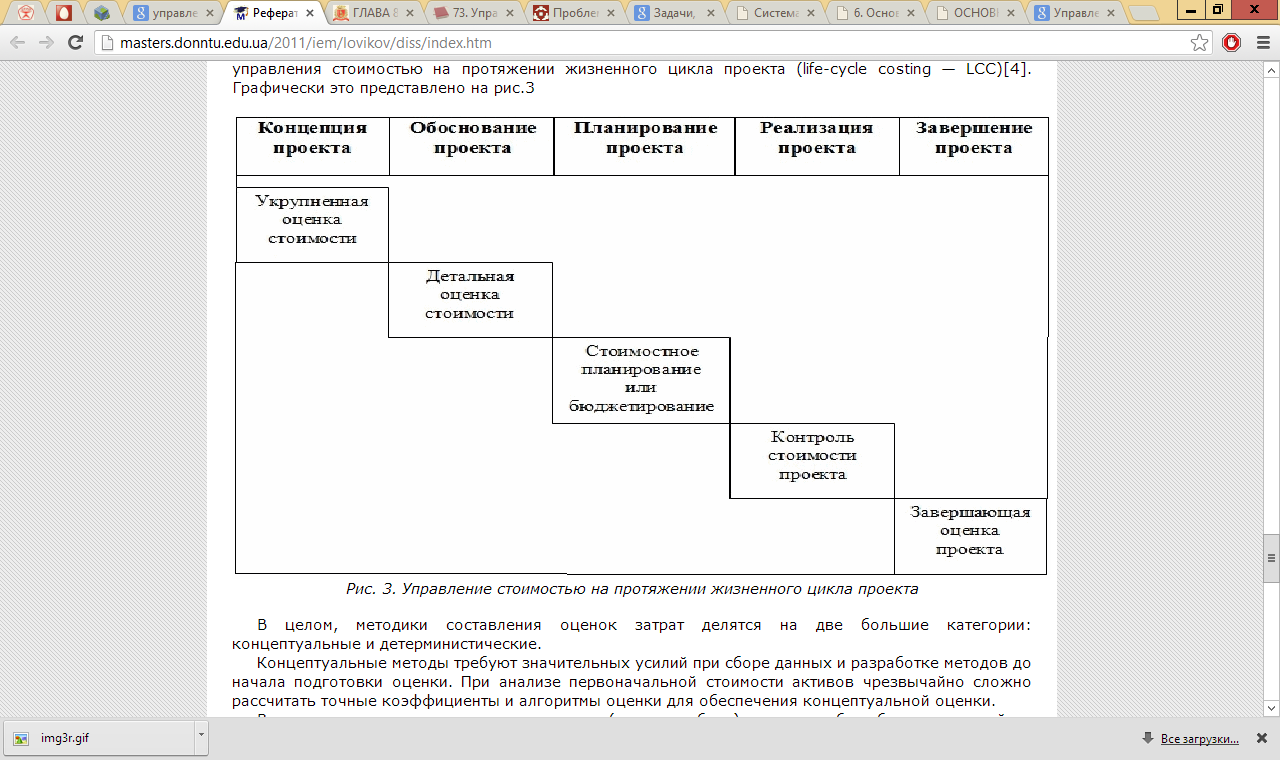

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта— управления стоимостью на протяжении жизненного цикла проекта (life-cycle costing — LCC)[4]. Графически это представлено на рис.3

Рис.

3. Управление стоимостью на протяжении

жизненного цикла проекта

Рис.

3. Управление стоимостью на протяжении

жизненного цикла проекта

Основываясь на разработках американской Ассоциации руководителей проектов - Project Manager Institute (PMJ). перечислим, чем же приходится управлять менеджеру проекта.

Управление предметной областью проекта - наиболее знакомая российским разработчикам функция. Ее составляющие - разработка концепции, определение предметной области проекта, распределение работ, установление отчетности, введение системы контроля, завершение проекта - частично в той или иной степени входят в состав российских ГОСТов, определяющих порядок проведения проектных и иных работ.

Управление качеством содержит управленческие (обеспечение качества) и технические аспекты (контроль качества).

Управление временем (планирование времени в проекте, оценка продолжительностей. календарное планирование. контроль времени в проекте).

Управление стоимостью (оценка и прогнозирование стоимости, сметы и бюджет, контроль стоимости, использование стоимостных показателей).

Управление рисками.

Управление персоналом.

Управление контрактами и обеспечением ресурсами.

Управление каждой из упомянутых функций предполагает учет десятков, а в крупных проектах и сотен различных факторов. Может показаться. что все это выполняется в рамках любого проекта. Однако методика управления проектами придает этим процедурам системность и целостность.

Рассматривая управление проектом как процесс достижения определенной цели. выделим этапы проекта (в соответствии с классификацией PMI).

Инициация проекта.

Планирование (планирование целей. декомпозиция целей, планирование операций, планирование сроков. планирование ресурсов, планирование стоимости, планирование качества, планирование организации, назначение персонала, планирование взаимодействия, планирование рисков, планирование контрактов. разработка плана проекта, определение критериев успеха).

Исполнение (исполнение плана проекта, учет исполнения, распределение информации, подтверждение качества, подготовка предложений. выбор поставщиков, контроль контрактов. развитие команды проекта).

Анализ (оценка исполнения, анализ сроков, анализ стоимости, подтверждение целей, анализ качества. анализ ресурсов).

Управление изменениями (общее управление изменениями, управление ресурсами

Задачи, виды и основные этапы процесса контроля работ по инновационному проекту.

При разработке инновационного проекта этап планирования, чрезвычайно важный, сложный, а иногда и длинный, является ни чем иным, как «заявлением намерений». В действительности на ход реализации проекта воздействует множество как внешних, так и внутренних дестабилизирующих факторов. Это приводит к изменению расчетных параметров (временных и стоимостных) проекта. В этих условиях одним из важных средств реализации поставленных целей является контроль за ходом реализации проекта, т.е. контроль за исполнением календарных планов и расходованием ресурсов. Контроль проекта заключается в гарантии того, что поставленные цели и задачи проекта будут достигнуты. Контроль осуществляется по трем аспектам реализации проекта.

Время: проект должен быть выполнен в определенный период времени.

Стоимость: бюджет должен быть соблюден.

Качество: должны соблюдаться требуемые характеристики.

Другими словами, контроль может быть определен как постоянный и структурированный процесс, направленный на проверку продвижения работ, а также на выполнение корректирующих действий.

Задачи контроля состоят в том, чтобы, получив фактические данные о ходе выполнения проекта, сопоставить их с плановыми характеристиками и выявить отклонения, вырабатывая тем самым так называемые сигналы рассогласования.

Контроль можно разделить на четыре стадии:

мониторинг и анализ результатов;

сравнение достигнутых результатов с запланированными и выявление отклонений;

прогнозирование последствий сложившейся ситуации;

корректирующие действия.

В зависимости от требуемой точности различают следующие технологии оценки выполнения проекта:

контроль в моменты окончания работ (метод «0 – 100»);

контроль в момент 50% готовности работ (метод «50 – 50»);

контроль в заранее определенных точках проекта (метод контроля по вехам);

регулярный оперативный контроль (через равные промежутки времени);

экспертная оценка степени выполнения работ и готовности проекта.

Контроль сроков. В соответствии с общепринятым принципом управления инновационными проектами считается, что эффективное управление сроками работ является ключом к успеху по всем трем показателям: сроки, стоимость, качество. Там, где сроки выполнения проекта серьезно затягиваются, вероятно значительное перерасходование средств и возникновение серьезных проблем с качеством работы. Поэтому во всех основных методах управления работами по проектам основной акцент делается на календарном планировании работ и контроле за соблюдением календарного графика. Информация о ходе работ сопоставляется с графиком, чтобы определить – нет ли отклонений от календарного плана. В случае запаздывания каких-либо работ проводится анализ отклонений, определяются причины запаздывания и рассматриваются различные варианты вхождения в график работ

Контроль затрат. Контроль за расходованием средств на проект заключается в постоянном сравнении фактических затрат с бюджетом. Сравнение запланированных расходов с реальными дает возможность руководителю проекта прогнозировать расходы на ближайшее будущее и выявить возможные проблемы.