Российский рынок меда

Общая картина крупнейших производителей на мировом рынке.

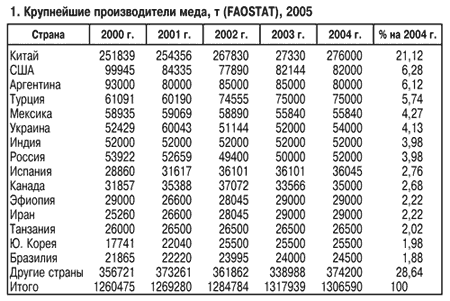

Российское пчеловодство обладает потенциалом, который в принципе позволяет нам плавно вписаться в мировой рынок. Наша страна производит 4% мирового меда и в последние годы уверенно делит вместе с Украиной и Индией 6–8-е место в списке крупнейших его производителей. Об этом говорят данные ФАО (табл. 1). [7]

Таблица 1.1

Таблица 1.2

Крупнейшие производители меда, 2007-2009 г.

Страна |

2007г. |

2009 |

2007 |

2009 |

Количество, т |

Цена, млн.долл. |

|||

Япония |

34858 |

35763 |

54,9 |

56,7 |

США |

11330 |

15364 |

14,9 |

18,3 |

Испания |

31484 |

31982 |

4,5 |

4,8 |

Англия |

1939 |

2153 |

2,6 |

3,2 |

Бельгия |

1843 |

1956 |

2,5 |

2,8 |

Германия |

1142 |

1347 |

1,5 |

3,1 |

Южная Корея |

468 |

525 |

0,6 |

1,2 |

По данным Международной организации экспортеров меда – МОЭМ (IHEO), в 2007-2009 годах «композитные» цены на мёд выросли с 1 250 до 1 850 долларов за тонну. В третьем квартале 2009 года средняя цена метрической тонны мёда (ФОБ) удерживалась уже на уровне 2 471 доллар

2. За годы реформ в отрасли произошли не только количественные, но и принципиальные качественные сдвиги. Производство меда увеличилось на 10–20%, хотя число семей пчел сократилось на треть. Изменился баланс сил: лидирующие позиции занял частный сектор, далеко на задний план отодвинув общественный и государственный. Налицо признаки быстрой капитализации отрасли. На рынок вышли десятки частных компаний, действующих в сфере оптовых закупок, переработки, фасовки и торговли медом; производства пчеловодного инвентаря, маток и пакетов пчел, препаратов для борьбы с болезнями пчел; терапевтических и косметических средств и другой продукции. В основном это мелкие компании, оперирующие в условиях жесткой бизнес-среды.[6]

3. Российский рынок меда становится все более конкурентным, а его насыщенность продукцией, не находящей спроса, начинает прижимать закупочные цены на мед к мировым. Этому способствует и импорт дешевого меда из стран «ближнего» и «дальнего» зарубежья. В результате отечественные пчеловоды сталкиваются с растущими трудностями сбыта продукции.

4. Отдельные страны, которым стало тесно на внутреннем рынке продуктов пчеловодства, уже вышли на мировой рынок или заявляют о готовности к этому шагу (например Молдова). Они налаживают и расширяют контакты с зарубежными партнерами, вступают в международные организации, строят современные лаборатории и т.д. Это говорит о том, что отрасль начинает подтягиваться к мировым стандартам и выходить на новый уровень международного торгово-экономического, технологического и другого сотрудничества.[5]

5. Наметилась тенденция увеличения экспорта меда. Если на протяжении предыдущих десяти лет он не превышал 150 т в год, то в январе — августе 2005 г. только в США было поставлено 454 т. Это, безусловно, позитивная для отечественной отрасли тенденция. Конечно, по мировым меркам этот объем поставок — мизерная величина. Россия по-прежнему уступает другим странам развитого пчеловодства по таким показателям, как доля экспорта меда в объеме его национального производства (около 1%) и доля страны в мировом медовом экспорте (около 0,1%). У Аргентины, например, эти показатели составляют 95 и 25% соответственно.

6. Представляет интерес опыт налаживания экспорта меда рядом стран СНГ. Так, Украина до 2004 г. экспортировала 15% продукта, а около 85% сбывала внутри страны, в том числе на рынках и пасеках (80%), через магазины (4%) и предприятия общепита (2%). По статистике экспорт составлял 5,5 тыс. т. и столько же, возможно, вывозилось из страны нелегально. Об основных направлениях поставок в этот период говорят данные Госкомстата Украины (табл. 1.3).

Таблица

1 .3

.3

Таблица 1.4