Тема 12 Анализ движения денежных средств, дебиторской и кредиторской задолженности

12.1 Роль анализа в управлении оборотными активами

Финансовое положение предприятия, его ликвидность и платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

минимальная величина авансированного капитала и связанные с ним выплаты денежных средств (проценты за кредит, дивиденды по акциям и т.п.);

потребность в дополнительных источниках финансирования;

сумма затрат по приобретению и хранению материальных запасов;

величина уплачиваемых налогов и т.д.

Оборотный капитал (оборотные средства) относится к мобильным активам предприятия, т.е. являются денежными средствами или могут быть обращены в них в течение одного года или одного производственного цикла.

В процессе производства происходит постоянная трансформация отдельных элементов оборотных средств, среди которых по степени их ликвидности (скорости обращения в денежные средства) выделяют:

денежные средства и краткосрочные финансовые вложения (ценные бумаги);

дебиторскую задолженность и прочие активы;

запасы и долгосрочные финансовые вложения.

Чистый оборотный капитал – это текущие активы (оборотные средства) за минусом текущих обязательств (кредиторской задолженности). Он показывает, в каком размере текущие активы покрываются долгосрочными источниками средств.

Чистый оборотный капитал представляет собой величину собственных оборотных средств, равных сумме реального собственного капитала и внеоборотных активов за минусом долгосрочной дебиторской задолженности.

Таким образом, любые изменения в составе компонентов чистого реального капитала прямо или косвенно (кредиторская задолженность) влияют на его размер и качество.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. Для предприятия важно использовать рациональную политику управления оборотным капиталом, основанную на анализе объема и структуры оборотных средств, источников их формирования, оборачиваемости активов, прогнозировании денежных потоков и других активов.

Наиболее важным направлением такого анализа является анализ абсолютно ликвидных (денежные средства и ценные бумаги) и быстрореализуемых активов (дебиторской задолженности).

12.2 Направления движения денежных средств. Расчет финансового цикла.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.д.

Управление денежными потоками ставит своей основной целью определение оптимального уровня денежных средств, необходимых для осуществления финансово-хозяйственной деятельности предприятия.

Увеличение или уменьшение остатков денежных средств на счетах в банке и кассе предприятия обусловлено их притоком и оттоком.

Превышение притоков над оттоками увеличивает остаток свободных денежных средств, чрезмерная величина которого свидетельствует об убытках, связанных с не использованием части денег в обороте, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств, что, в свою очередь, приводит к финансовым затруднениям и потребности в кредите.

Направления денежных потоков представлены на рисунке 12.1:

О - притоки, О - оттоки

Рисунок 12.1 – Направления движения денежных средств

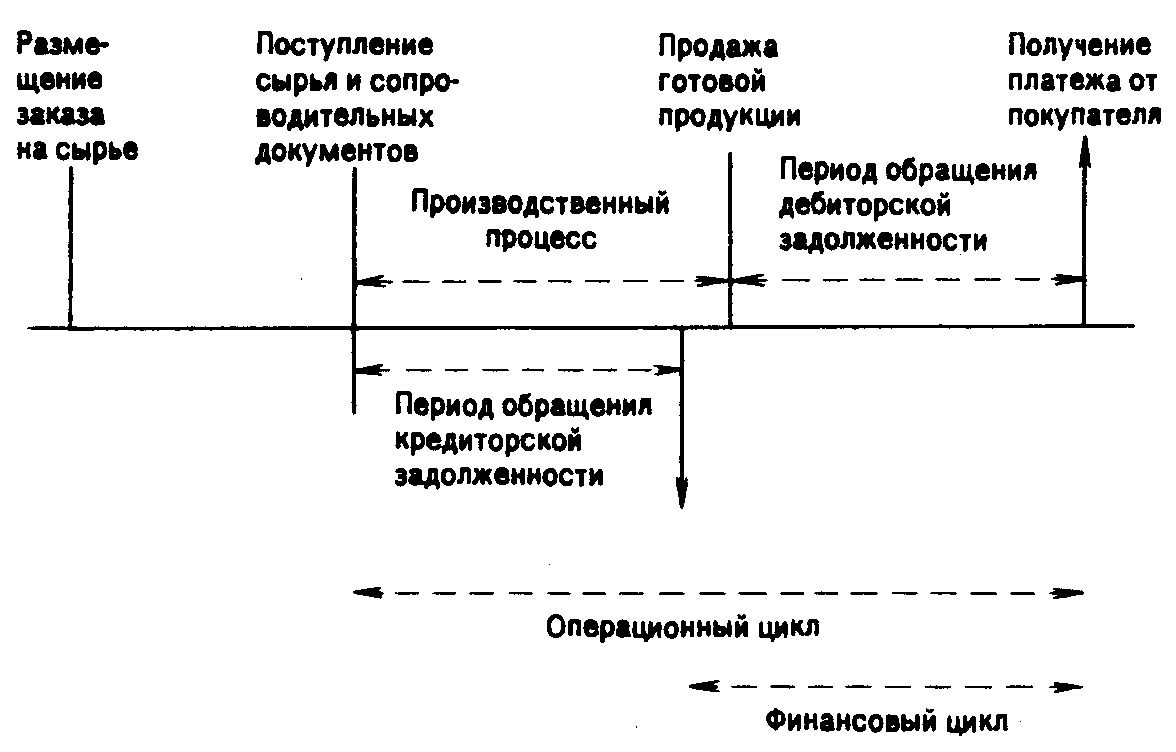

При анализе денежных потоков необходимо изучить финансовый цикл (цикл обращения денежных средств), представляющий собой время, в течение которого денежные средства отвлечены из оборота.

Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рисунке 12.2.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Рисунок 12.2 – Этапы обращения денежных средств

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК,

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности.

![]()

![]()

![]()

где Т - длина периода, по которому рассчитываются средние показатели (как правило, год т.е. Т = 365).

Информационное обеспечение расчета - бухгалтерская отчетность. Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.