10.6 Анализ прямых затрат

Как правило, наибольший удельный вес в себестоимости продукции занимают прямые затраты:

прямые материальные затраты;

прямые трудовые затраты.

Анализ прямых материальных и трудовых затрат проводится по одной схеме. Блок-схема факторной системы прямых материальных и трудовых затрат представлена на рисунке 10.2.

П рямые материальные затраты

на производство продукции (С пр.)

Объем производства Структура товарной Удельные затраты на

товарной продукции продукции единицу продукции с пр.

(Nв) (Di) (с м или с зп)

Рисунок 10.2 – Блок-схема факторной системы прямых затрат

На этой блок-схеме отображены факторы первого порядка. Факторы второго порядка в анализе прямых затрат отличаются:

- для прямых материальных затрат на удельные затраты с м оказывают влияние

удельный расход сырья и материалов на единицу продукции р уд..i;

средняя стоимость единицы сырья и материалов Ц мi .

- для прямых трудовых затрат (см. рис. 8.3) удельные затраты с зп зависят от

удельная трудоемкость продукции Теi;

уровень оплаты труда за единицу трудоемкости (1 чел-ч.) Зпi.

Для исследования влияния факторов на изменение прямых затрат могут быть использованы следующие факторные модели:

для прямых материальных затрат

С пр. м = (Nвi Di р уд..i Ц мi)

для прямых трудовых затрат

С пр. зп = (Nвi Di Теi Зпi)

Изучение влияния факторов на изменение прямых затрат производится по единому алгоритму, отличающемуся лишь в вышеприведенных двух формулах последними двумя сомножителями.

Алгоритмы оценки влияния факторов приведены в таблице 10.6.

Таблица 10.6 Алгоритмы оценки влияния факторов на изменение прямых затрат

Прямые материальные затраты на производство продукции |

Прямые трудовые затраты на производство продукции |

||||

|

1) по плану |

С0 пр. м = (N0вi р0уд..i Ц 0мi) |

1) по плану |

С0 пр.зп = (N0вi Те0.i Зп0i) |

|

|

2) по плану, пере-считанному на фак-тический выпуск при плановой структуре |

Сусл1пр. м= (N0вi р0уд..i Ц0 мi) IN |

2) по плану, пере-считанному на фак-тический выпуск при плановой структуре |

Сусл1пр.зп=(N0вi Те0.i Зп0i) IN |

|

|

3) по плановым нормам и плановым ценам на фактичес-кий выпуск продук-ции и фактической структуре |

Сусл2пр. м= (N1вi р0уд..i Ц0 мi) |

3) по плановому уровню затрат на фактический выпуск продукции при плановой удельной трудоемкости |

Сусл2пр.зп=(N1вi Те0.i Зп0i) |

|

|

4) фактически при плановом уровне цен |

Сусл3пр. м= (N1вi р1уд..i Ц0 мi) |

4) фактически при плановом уровне оплаты труда |

Сусл3пр.зп=(N1вi Те1.i Зп0i) |

|

|

5) фактически |

С1 пр. м = (N1вi р1уд..i Ц1мi) |

5) фактически |

С1пр.зп = (N1вi Те1.i Зп1i) |

|

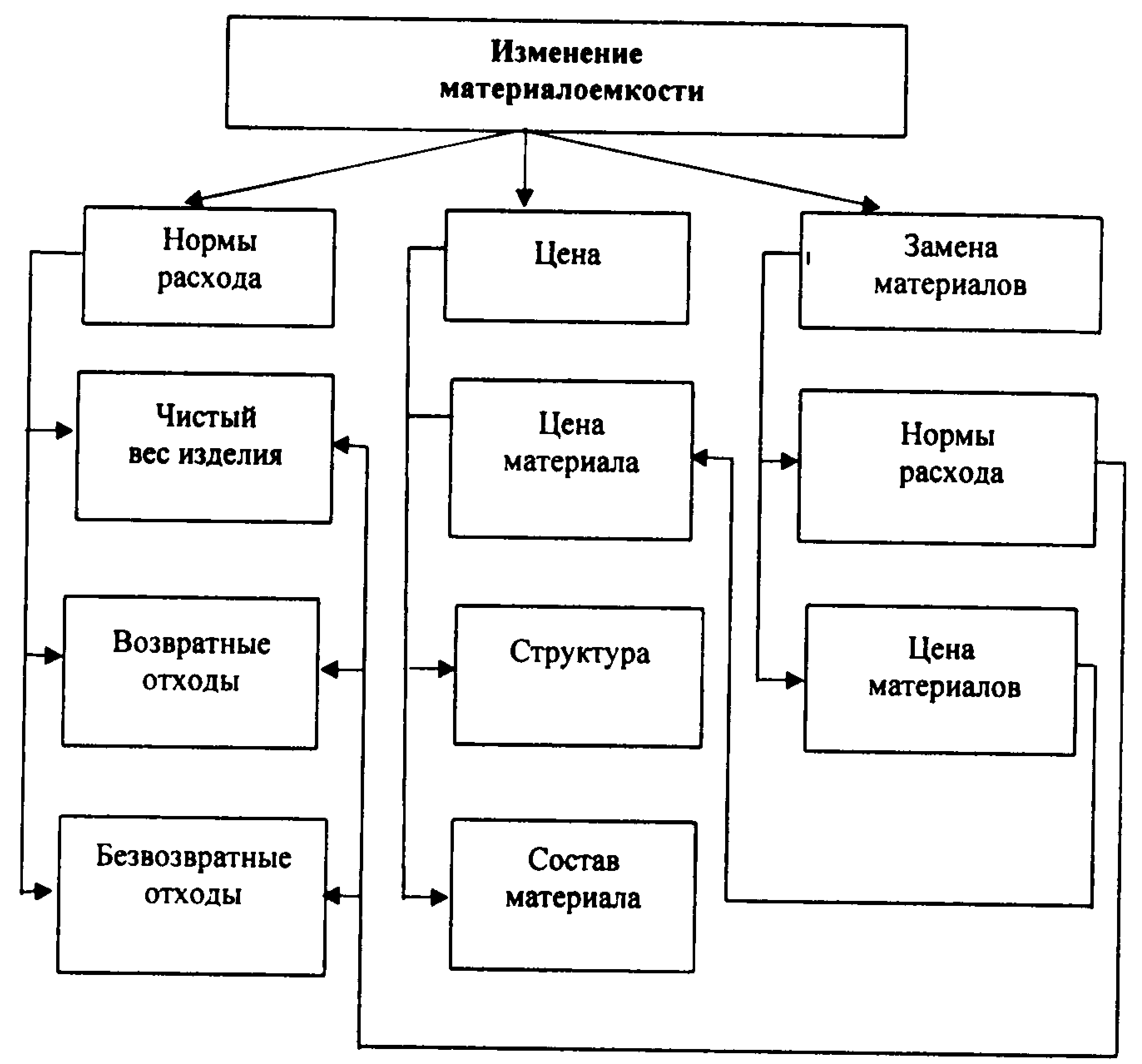

Объектом глубокого управленческого анализа на предприятиях является изменение материальных затрат за счет уровня затрат на отдельные изделия. Анализ этого изменения состоит в изучении влияния трех факторов:

норм расхода р уд..i;

ценового фактора Ц мi ;

замены материалов.

Последний фактор выражается в отклонении нормы расходов и цены замещающего материала от нормы и цены заменяемого материала.

На каждый из этих факторов оказывают влияние факторы следующего порядка (рисунок 10.3).

Сумма прямых затрат (материальных и трудовых) на выпуск отдельных изделий зависит от тех же факторов, что и прямые затраты на весь выпуск, за исключением структуры производства продукции и может быть проанализирована с помощью следующих факторных моделей:

С пр. мi = Nвi р уд..i Ц мi

С пр. зпi = Nвi Теi Зпi

Дальнейший анализ должен быть направлен на выявление конкретных причин, вызвавших изменение прямых затрат под влиянием рассмотренных факторов, и конкретных работников, по вине которых произошли эти изменения.

При таком исследовании проявляется специфика не только отрасли, к которой относится анализируемое предприятие, но и отдельных производств, особенностей технологии, организации производства, а также системы управления.

Рисунок 10.3 - Схема факторной модели материалоемкости материальных затрат